Declarasat 2013 – Optar por no declarar los intereses…

Clic para agrandar imagen

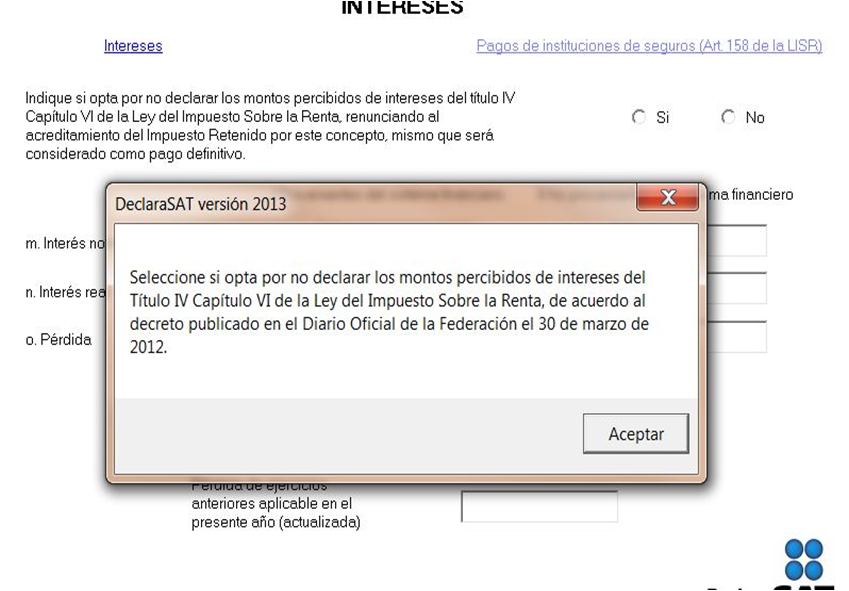

¿OPTAS por no declarar los intereses??

Autor colaborador:

Miguel Chamlaty Toledo

www.chamlaty.com

Una de las novedades del DECLARASAT 2013, el detalle de la ACUMULACIÓN O NO ACUMULACIÓN DE LOS INTERÉS, en la DECLARACIÓN ANUAL, cabe recordar que ya son varios años en los que se nos DIFIERE la consideración de los INTERESES como un ISR CON CARÁCTER DEFINITIVO, por lo que acorde con la LEY DEL IMPUESTO SOBRE LA RENTA SON INGRESOS ACUMULABLES, hecho que por lo general es ignorado por los contribuyentes, ante ello, el año pasado en el DECRETO COMPILADOR 30/03/2012, surge la siguiente opción;

Artículo 1.16. Los contribuyentes personas físicas obligados a acumular a sus demás ingresos los obtenidos por concepto de intereses en los términos del Título IV, Capítulo VI de la Ley del Impuesto sobre la Renta, podrán optar por no declarar en su declaración anual los montos percibidos por dicho concepto, siempre que consideren como pago definitivo del impuesto sobre la renta, el monto de la retención efectuada por la persona que haya realizado el pago de dichos conceptos.

Para los efectos del artículo 175 de la Ley del Impuesto sobre la Renta, los contribuyentes que ejerzan la opción a que se refiere este artículo deberán manifestar expresamente, en el campo correspondiente que se establezca en la declaración anual del ejercicio fiscal de que se trate, que eligen dicha opción y con ello renuncian expresamente al acreditamiento que, en su caso, resulte del impuesto sobre la renta que les hubieran retenido las personas que les hubieran hecho el pago de dichos intereses.

Así que debemos analizar muy bien la situación particular de cada contribuyente, sobre este detalle de la acumulación, sobre todo si sabemos que los contribuyentes están obteniendo ingresos en este rubro y por diversas situaciones no lo esta declarando, quizás sea una buena opción el optar por no acumularlo y no tener diferencias que frenen algún tramite de devolución al contribuyente, ya que deben recordar que si accesas al DECLARASAT EN LÍNEA, es común observar que aunque sea unos pesitos pero estas generando intereses y debemos acumularlos en la anual.

Así que atención a la pantalla en el DECLARASAT sobre dicha opción.

Quedo atento a los comentarios.

Presentación de la declaración anual por intereses reales y caso en que se releva

de presentar el aviso de actualización de actividades económicas y obligaciones

I.3.16.2. Para los efectos del artículo 161, fracción II de la Ley del ISR, las personas físicas que únicamente perciban ingresos acumulables de los señalados en el Título IV, Capítulo VI de la citada Ley, cuyos intereses reales en el ejercicio excedan de un monto de $100,000.00, a que se refiere el artículo 160, segundo párrafo de la Ley del ISR, deberán presentar la declaración anual a través de la página de Internet del SAT, generando el archivo electrónico correspondiente mediante la utilización del Programa para Presentación de Declaraciones Anuales de las Personas Físicas (DeclaraSAT), o mediante la forma oficial 13 “Declaración del ejercicio. Personas físicas”.

Las personas físicas que además de los ingresos mencionados en el párrafo anterior, obtengan ingresos de los señalados en otros capítulos del Título IV de la Ley del ISR y se encuentren obligadas a presentar la declaración anual a que se refiere el artículo 175 de la Ley del ISR, quedan relevadas de presentar el aviso de actualización de actividades económicas y obligaciones ante el RFC por los ingresos de intereses, siempre que se encuentren inscritas en el RFC por esos otros ingresos.

RCFF 25, LISR 160, 161, 175

Hola Miguel, en el caso por ejemplo de un asalariado que si le conviene el optar por si acumular a sus ingresos los intereses y ocupar el acreditamiento del ISR que le retuvo su Banco, consultando con los del SAT en un chat le comentan que para que pueda ocupar ese ISR debio actualizar su régimen para poder manifestar esos ingresos por Intereses y ocupar el ISR para su acreditamiento contra el ISR anual por Sueldos y Salarios.

caeria en una falta en acumular esos ingresos y acreditar el ISR que le fue retenido por el Banco a pesar de a conciencia no haber tramitado una actualizacion a su RFC ?

Da duda porque el DeclaraSAT en linea indica el tilde y muestra la informacion de ingresos e isr retenido por intereses.

Que comentario tendrias al respecto?

Por antemano gracias a tu atención, saludos amigo.