¿Ingresos – deducciones para determinar los 250 mil que obligan a CFDI Factura Electrónica?

Los ingresos del ejercicio

En la LISR no existe específicamente el concepto de “ingresos”; sin embargo, los tribunales emitieron una tesis en ese sentido con el rubro siguiente:

Primera Sala. Novena Época.

Semanario Judicial de la Federación y su Gaceta.

Tomo XXV, Enero de 2007, Pág. 483.

RENTA. QUÉ DEBE ENTENDERSE POR «INGRESO» PARA EFECTOS DEL TÍTULO II DE LA LEY DEL IMPUESTO RELATIVO. Si bien la Ley del Impuesto sobre la Renta no define el término «ingreso», ello no implica que carezca de sentido o que ociosamente el legislador haya creado un tributo sin objeto, toda vez que a partir del análisis de las disposiciones legales aplicables es posible definir dicho concepto como cualquier cantidad que modifique positivamente el haber patrimonial de una persona. Ahora bien, para delimitar ese concepto debe apuntarse que el ingreso puede recibirse de muchas formas, ya que puede consistir en dinero, propiedad o servicios, incluyendo alimentos o habitación, y puede materializarse en efectivo, valores, tesoros o productos de capital, además de que puede surgir como compensación por: servicios prestados; el desarrollo de actividades comerciales, industriales, agrícolas, pesqueras o silvícolas; intereses; rentas, regalías o dividendos; el pago de pensiones o seguros; y por obtención de premios o por recibir donaciones, entre otras causas. Sin embargo, la enunciación anterior no debe entenderse en el sentido de que todas estas formas de ingreso han de recibir el mismo trato o que todas se consideran acumulables, sino que el listado ilustra la pluralidad de actividades que pueden generar ingresos. Aunado a lo anterior, es particularmente relevante que la legislación aplicable no establece limitantes específicas al concepto «ingreso», ni acota de alguna manera las fuentes de las que éste podría derivar, dada la enunciación amplia de los artículos 1o. y 17 de la Ley del Impuesto sobre la Renta, que establecen que las personas morales están obligadas al pago del tributo respecto de todos sus ingresos y que acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio. Así, se desprende que la mencionada Ley entiende al ingreso en un sentido amplio, pues incluye todo lo recibido o realizado que represente una renta para el receptor, siendo innecesario que el ingreso se traduzca en una entrada en efectivo, pues incluso la propia Ley reconoce la obligación de acumular los ingresos en crédito, de tal suerte que el ingreso se reconoce cuando se han actualizado todos los eventos que determinan el derecho a recibir la contraprestación y cuando el monto de dicha contraprestación puede conocerse con razonable precisión. En ese sentido, se concluye que la regla interpretativa para efectos del concepto «ingreso» regulado en el Título II de la Ley del Impuesto sobre la Renta es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que el legislador expresamente hubiese efectuado alguna precisión en sentido contrario, como acontece, por ejemplo, con el segundo párrafo del citado artículo 17. Amparo directo en revisión 1504/2006. Cómputo Intecsis, S.A. de C.V. 25 de octubre de 2006. Unanimidad de cuatro votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo. 173470. 1a. CLXXXIX/2006. Primera Sala. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XXV, Enero de 2007, Pág. 483. -1-

Por lo que se concluye que el concepto de “ingresos” es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que el legislador expresamente hubiese efectuado alguna precisión en sentido contrario, como acontece, por ejemplo, con el segundo párrafo del artículo 17 de la LISR.

Sirva entonces esta precisión para aquellos que tienen la duda respecto a la obligación que se tendrá a partir de 2014 de emitir CFDI Facturas y recibos electrónicos al superar los 250 mil pesos de ingresos del ejercicio anterior. Se trata entonces de los INGRESOS del ejercicio sin considerar las deducciones fiscales autorizadas.

ElConta.Com te recomienda.

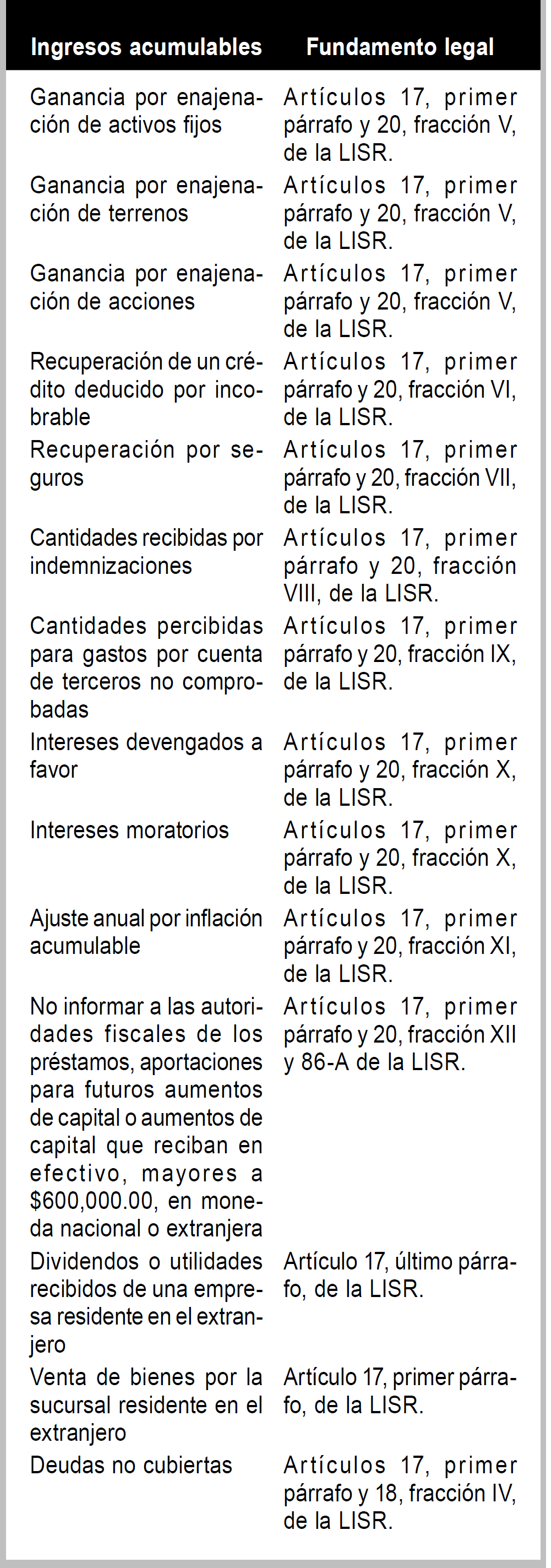

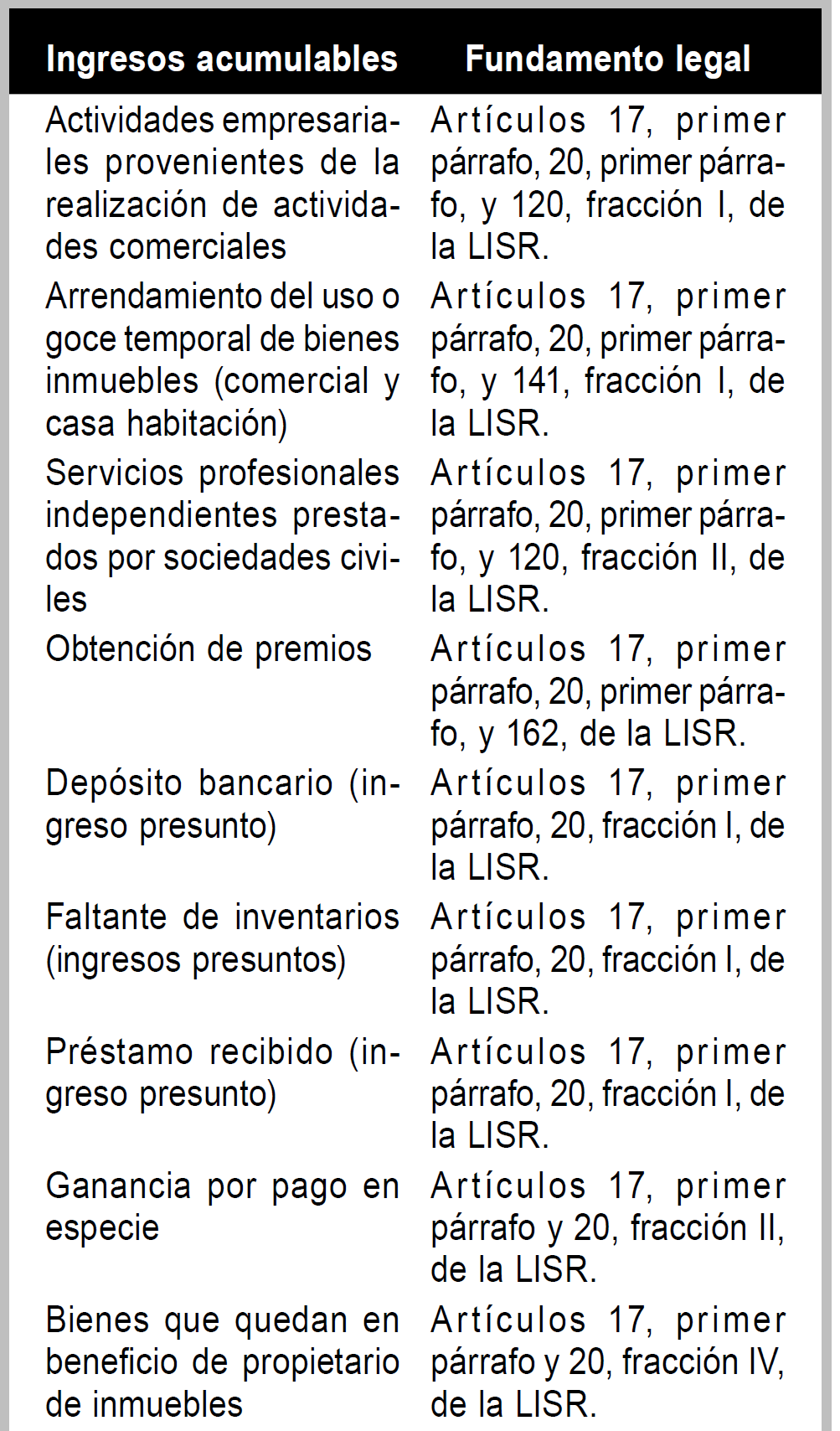

INGRESOS ACUMULABLES