Solicitar la devolución del saldo a favor de IVA ¿Derecho o castigo?

Saldo a Favor de IVA ¿Es un Derecho o un Castigo?

Autor: C.P. Karina Mendez y C.P.C. y M.I. Elias Quezada

En la actualidad las empresas que solicitan saldos a favor se ven en la disyuntiva de ejercer su derecho a devolución del saldo en cuestión, pero en la práctica ese derecho se convierte en un verdadero viacrucis ya que el SAT pone una y mil trabas solicitando información que poco tiene que ver con el trámite, orillando en la mayoría de las veces al contribuyente a que “opte” por desistirse. Los contribuyentes que tengan saldos a favor pueden optar por compensar o solicitar su devolución y es ahí donde comienza un largo camino por recorrer, por haber tenido el atrevimiento de pedirlos.

Además del tiempo que se le invierte en el proceso de integración y revisión de las partidas que conforman el saldo a favor, genera un costo adicional, ya que en muchas de las ocasiones es necesario contratar personal externo y asesores especializados para evitar cualquier error. En el caso de que se detecten partidas indebidamente presentadas será necesario elaborar una declaración complementaria del mes que corresponda el IVA y de la DIOT, lo cual puede implicar que el SAT tarde de 3 a 5 días para que actualice esta información en su portal. Simultáneamente habrá que llenar ciertos anexos. Una vez terminado este proceso y claro, cuentes con tu certificado y llave vigentes, estarás en posibilidades de solicitar la devolución del saldo a favor.

El obstáculo principal a vencer es el factor tiempo. De conformidad con el cuarto párrafo del artículo 22 del Código Fiscal de la Federación (CFF), la autoridad tiene la obligación de devolver los montos pedidos, en un plazo máximo de 40 días hábiles, en el caso de que no hubiera observaciones. Sin embargo, en la práctica el SAT utiliza una serie de artimañas para alargar este proceso, ya que según los auditores dizque en apego al a código, se toman periodos exagerados y adoptan criterios de revisión fuera de la ley.

También uno como contribuyente se siente impotente, ya que no es posible obtener información sobre el estado de tu trámite, ya que el funcionario no se encuentra autorizado para explicarte sobre el asunto o darte un avance al respecto.

Otro de los problemas a los que uno se enfrenta es cuando se hace entrega de cierta información y documentación previamente solicitada por la autoridad ya que los oficios donde se pide, regularmente son confusos y poco claros, pudiendo darse el caso de que una misma cosa se pida dos o más veces. Todo esto genera un costo en cuanto a copias, tiempo de personal, mensajería, etc., Con ello el SAT se allega de información que puede ser utilizada en contra de la empresa, para gestionar otro tipo de revisiones ajenas al trámite.

Si bien es cierto que el SAT tiene un plazo para cumplir con la devolución, regularmente se excede en el mismo, pues en el inter te puede notificar nuevos requerimientos (fuera de tiempo), extensos, pidiendo información no relevante y difícil de obtener y de integrar, muchas veces imposible de encontrar.

Pero la pregunta sigue en el aire ¿es un derecho o un castigo que tiene el contribuyente? Derecho a solicitar devolución de saldos a favor o castigo por que hay que entregar información en exceso a capricho de la autoridad, misma que en la mayoría de las veces, ella ya la tiene en su poder.

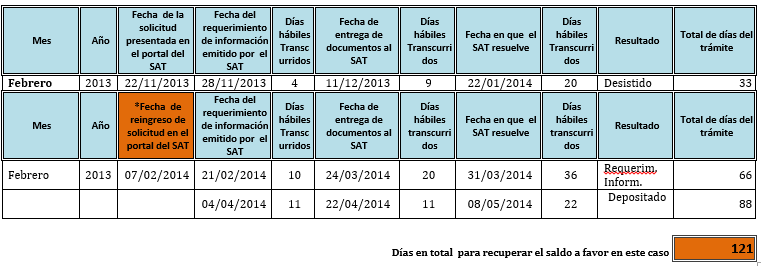

CASO DE LA VIDA REAL:

EMPRESA “X” SA DE CV

Solicita Devolución de IVA por el mes de Febrero 2013:

Clic para expandir

- La primera solicitud de devolución fue presentada en el portal electrónico y el SAT a los 33 días hábiles la dio por desistida.

- En una segunda presentación se contempla claramente que la autoridad excede los plazos de respuesta y al no tener más argumentos para desistirla opta por depositarla al día 88; esto hace un total de 121 días para poder recuperar un saldo a favor.

- Por todo lo anterior se puede observar las malas prácticas y estrategias dilatorias por parte del SAT en cuanto a materia de devoluciones.

Ante lo platicado en este artículo, además de presentar solicitudes de devolución y respuestas a los requerimientos de información en perfectas condiciones, les sugerimos que tomen cada uno de los casos con mucha paciencia y un seguimiento escrupuloso. Esa viene a ser la clave del éxito.

Fuente: http://ift.tt/19pO16L

Kim Quezada S.C. es una firma de servicios contables, legales, fiscales y de auditoría; con oficinas en Tijuana, Baja California, y presencia internacional.

Kim Quezada es la única firma contable, fiscal y legal que provee de herramientas personalizadas para la toma de decisiones más inteligentes, dándole tranquilidad en los negocios. Nuestros socios y gerentes están disponibles en todo momento, y participan para establecer procesos contables y fiscales que coadyuvan al crecimiento a largo plazo y previenen problemas en el futuro.

“Prohibida la reproducción parcial o total. Todos los derechos reservados. Kim Quezada y Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto Kim Quezada y Asociados, S.C., sus miembros y/o sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el usuario le pueda dar. Este Blog no constituye una plataforma de consulta para los usuarios del mismo, por lo que, cualquier persona es libre de reflejar su opinión”