Regresa la contabilidad en idioma distinto al español – Regla 2.8.1.19 de la 3ra RdM a la RMF2015

El 2 de abril del 2014, se publicó en el Diario Oficial de la Federación, el nuevo Reglamento del Código Fiscal de la Federación.

En el artículo 33, inciso B, fracción XI del nuevo Reglamento del CFF se estableció la obligación para los contribuyentes de plasmar en idioma español y consignar valores en moneda nacional los registros y asientos contables que integran su contabilidad:

Artículo 33.- Para los efectos del artículo 28, fracciones I y II del Código, se estará a lo siguiente:

(…)B. Los registros o asientos contables deberán:

XI. Plasmarse en idioma español y consignar los valores en moneda nacional.(…)

Contrario a lo que establecía el CFF en su versión vigente hasta el 31 de diciembre de 2013, el cual contemplaba la posibilidad de llevar la contabilidad en un idioma distinto al español y utilizar una moneda extranjera en los asientos contables.

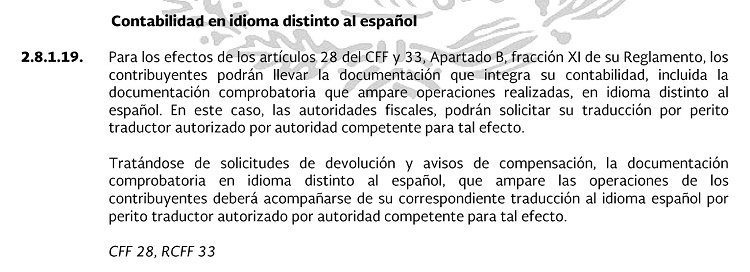

Pues bien, el pasado 5 de Junio del año en curso, se publicó en la página oficial del SAT la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 y sus Anexos 1-A, 3, 7, 23 y 26 donde podemos leer que regresa la posibilidad de llevar la contabilidad en idioma distinto al español mediante la siguiente regla miscelánea:

Fuente: 3ra RdM a la RMF 2015

NOTA IMPORTANTE: La regla señala claramente que se podrá llevar LA CONTABILIDAD en IDIOMA distinto al español, pero no señala nada en lo referente a consignar los valores también en moneda extranjera…

ElConta.Com te recomienda esta lectura.