Lo que todo contribuyente debe saber acerca de los impuestos federales.

Lo que todo contribuyente debe saber acerca de los impuestos federales.

Lo que todo contribuyente debe saber acerca de los impuestos federales.

Introducción

En esta ocasión se dará un panorama general de los cuatro impuestos federales: Impuesto sobre la Renta, Impuesto al Valor Agregado, Impuesto Especial sobre Producción y Servicios e Impuesto sobre Automóviles Nuevos, con base en la respectiva ley que los regula.

Para lo anterior, nos referiremos primero a los elementos esenciales de todo impuesto, y posteriormente, daremos cuenta de los elementos esenciales de cada uno de

los impuestos federales. Advertimos al lector que por cuestiones de espacio, no trataremos aspectos como exenciones, deducciones o cualquier tratamiento especial.

Por último, como conclusión, mediante un cuadro comparativo se mostrarán a manera de resumen los elementos esenciales de los impuestos tratados en este trabajo.

Te recomendamos uno de nuestros mejores libros para tu actualización fiscal.

¿Cuáles son los elementos esenciales de los impuestos?

El principio de legalidad o reserva de ley tributaria exige que todos los impuestos se establezcan en ley. Sin embargo, no basta con que la ley determine cuáles impuestos deben pagar los contribuyentes, sino que también es necesario que especifique claramente los elementos esenciales de cada impuesto.

Estos elementos esenciales nos ayudan a entender quiénes son las personas que deben de pagar determinado impuesto, cuánto tienen que pagar, cuándo lo tienen que pagar, y por qué hecho o acto lo tienen que pagar. Es decir, el contribuyente debe conocer con suficiente precisión el alcance de sus obligaciones fiscales.1 Pero, ¿cuáles son los elementos esenciales de los impuestos? En concordancia con el principio de reserva de ley tributaria, el Código Fiscal de la Federación (CFF) señala:

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que refieren al sujeto, objeto, base, tasa o tarifa. (2)

Conforme a este artículo, la norma jurídica tributaria debe advertir:

- Quiénes se encuentran sujetos al pago

- Cuál es el objeto de gravamen

- Sobre qué base se determinará el impuesto

- La tasa aplicable o la tarifa, según sea el caso

El establecimiento de todos estos elementos es indispensable. De faltar alguno, se vulnera el principio de reserva de ley tributaria, y por tanto, se estaría ante un caso de una norma jurídica inconstitucional.

Por otro lado, el Poder Judicial de la Federación, en una tesis estableció que la validez constitucional de un tributo: “…también exige que los elementos esenciales del mismo, como pueden ser el sujeto, objeto, base, tasa y época de pago, estén consignados de manera expresa en la ley, para que así no quede margen para la arbitrariedad de las autoridades exactoras, ni para el cobro de impuestos imprevisibles o a título particular”.3

Como se advierte, la tesis señala otro elemento esencial además de los establecidos por el CFF: la época de pago. Entonces, podemos concluir que los elementos esenciales de los impuestos son: sujeto, objeto, base, tasa y época de pago.

Respecto del sujeto, como hemos visto en números anteriores de esta serie, hay dos tipos, los activos y los pasivos que son las personas obligadas al pago del impuesto, y que son los que nos interesan en este número.

El objeto, en cambio, es el acto, actividad o motivo del impuesto; mientras que la base se refiere a la cantidad sobre la que se determina el impuesto. La tasa es el porcentaje que se aplica a la base para llegar al impuesto. La doctrina habla de cuotas, tasas y tarifas, en donde las cuotas son cantidades absolutas; las tasas son porcentajes y las tarifas, el agrupamiento ordenado de cuotas o tasas de un impuesto.

Por último, la época de pago refiere al plazo o momento en que se debe de pagar el impuesto.

A continuación veremos los elementos esenciales de cada uno de los impuestos federales (dar clic en los enlaces):

- Impuesto Sobre la Renta (ISR).

- El Impuesto al Valor Agregado (IVA).

- Impuesto Especial sobre Producción y Servicios (IEPS).

- Impuesto sobre Automóviles Nuevos (ISAN).

VII. Conclusiones

Como hemos visto, los elementos esenciales de los impuestos son: sujeto, objeto, base, tasa y época de pago.

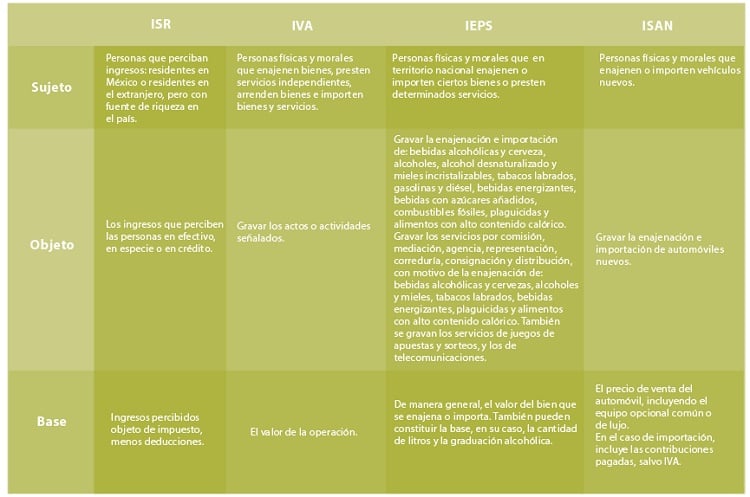

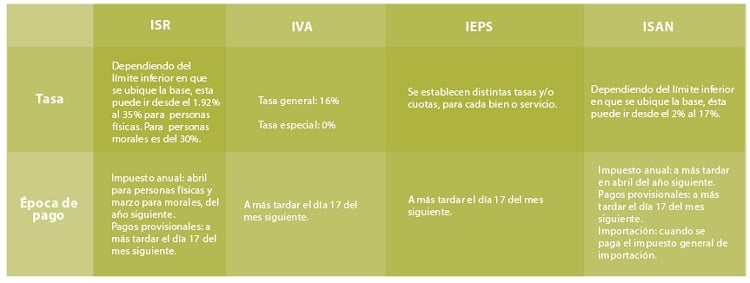

Los elementos esenciales de los impuestos federales se resumen en la siguiente tabla:

Fuente: Prodecon clic aquí

1 Cfr. Tesis P. CXLVIII/97, Semanario Judicial de la Federación y su Gaceta, Novena Época, t. VI, noviembre de 1997, p. 78, de rubro: “LEGALIDAD TRIBUTARIA. ALCANCE DEL PRINCIPIO DE RESERVA DE LEY”, en donde se establece: “Conforme con dicho principio, es necesaria una ley formal para el establecimiento de los tributos, lo que satisface la exigencia de que sean los propios gobernados, a través de sus representantes, los que determinen las cargas fiscales que deben soportar, así como que el contribuyente pueda conocer con suficiente precisión el alcance de sus obligaciones fiscales, de manera que no quede margen a la arbitrariedad”.

2 Artículo 5, Código Fiscal de la Federación.

3 Cfr. Tesis del Pleno, Semanario Judicial de la Federación, Séptima Época, vol. 91-96, primera parte, p. 172, de rubro: “IMPUESTOS, ELEMENTOS ESENCIALES DE LOS. DEBEN ESTAR CONSIGNADOS EXPRESAMENTE EN LA LEY”.