Deducción de colegiaturas en 2015 ¿Hasta cuánto y bajo que requisitos fiscales?

De acuerdo con el Decreto* de beneficios fiscales, en 2015 se permite deducir en la Declaración Anual los pagos de colegiaturas desde nivel preescolar hasta bachillerato o equivalente, por los siguientes montos, como máximo:

|

Nivel educativo

|

Límite anual de deducción*

($) |

|

Preescolar

|

14,200

|

|

Primaria

|

12,900

|

|

Secundaria

|

19,900

|

|

Profesional técnico

|

17,100

|

|

Bachillerato o su equivalente

|

24,500

|

Para hacer efectivo este beneficio debes contar con el comprobante de pago correspondiente. Aquí te mostramos los requisitos del comprobante fiscal que deben expedir las instituciones educativas privadas en el país.

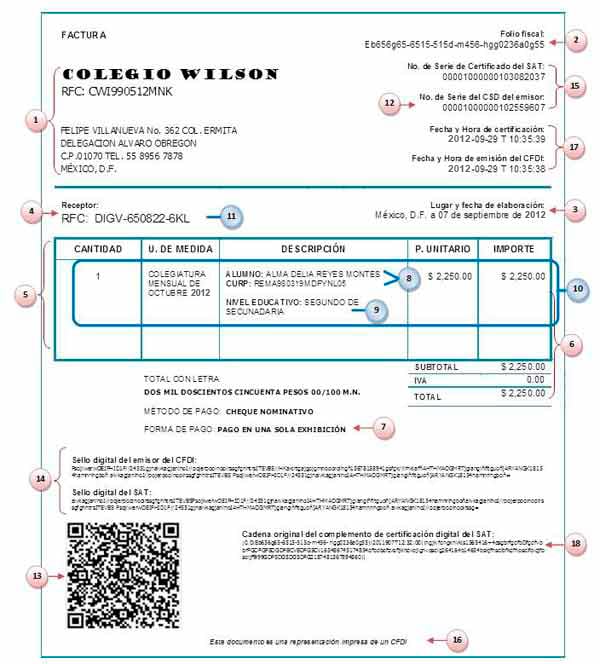

COMPROBANTE FISCAL DIGITAL POR INTERNET (CFDI)

Las instituciones de enseñanza privada que emiten facturación electrónica (CFDI), deben acudir a un proveedor autorizado de certificación, quien se encargará de validar las facturas y asignar el folio y sello electrónico del SAT.

ESCUELAS. TRATAMIENTO FISCAL, LABORAL Y DE SEGURIDAD SOCIAL –

Requisitos generales de los comprobantes fiscales:

- Nombre de la escuela incluyendo domicilio fiscal y clave del RFC.

- Número de folio.

- Lugar y fecha de expedición.

- RFC de la persona a favor de quien se expide.

- Cantidad y descripción del servicio.

- Valor unitario en número, e importe total en número o letra; en su caso, los impuestos que correspondan, como el IVA.

- Señalar si el pago se hace en una exhibición.

Para aprovechar el beneficio fiscal, en la descripción del servicio debe precisarse:

- Nombre del alumno y CURP.

- Nivel educativo.

- Indicar por separado el concepto y valor de la colegiatura.

- RFC del contribuyente que paga.

Requisitos específicos para este tipo de comprobante

- El Certificado de Sello Digital del contribuyente que lo expide.

- Código de barras generado conforme al Anexo 20.

- Sello digital del SAT y del emisor.

- Número de serie del CSD del emisor y del SAT.

- La leyenda: “Este documento es una representación impresa de un CFDI.”

- Fecha y hora de emisión y de certificación de la factura electrónica.

- Cadena original del complemento de certificación digital del SAT.

Y por último Consulta el padrón de escuelas que expiden comprobantes con requisitos fiscales.

Recuerda que cuando realices pagos en un mismo ejercicio fiscal, por una misma persona, por servicios de enseñanza correspondientes a dos niveles educativos, el límite anual de deducción que puedes disminuir es el que corresponde al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició.

* (101 kB) Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el Diario Oficial de la Federación del 26 de diciembre de 2013.

Si mi hijo en 2015 pasó de pre-escolar a primaria, las facturas de pre-escolar tienen error porque todas dicen «Inscripción», las de primaria son correctas. Hay problema si pongo el límite de «Pre-escolar» y solo facturas de «Primaria»? habría incongruencia? gracias, saludos!

también son deducibles las inscripciones?

No, solo colegiaturas. Saludos!

BUEN DÍA, ME EMITEN LA FACTURA DE DOS NIVELES PUESTO QUE SON 2 ESTUDIANTES (SECUNDARIA Y BACHILLERATO), TENGO QUE DEDUCIR HASTA LA CANTIDAD DE AMBOS?

EJEMPLO:

SECUNDARIA 19,900.00

BACHILLERATO 24,500.00

TOTAL A DEDUCIR DE AMBAS COLEGIATURAS: 44,400.00

ESTO ES CORRECTO?

Es correcto.

Saludos ;)

Equipo de ElConta.Com

En el caso de que un alumno haya estado en un año en dos niveles escolares (secundaria y prepa) se puede deducir el tope de ambos??

Hola.

Acá la respuesta a su duda:

https://elconta.mx/2012/05/01/limite-colegiaturas-dos-niveles-diferentes/

Saludos ;)

Equipo de ElConta.Com

Hola. La.deduccion de.colegiaturas es solo uno por.contribuyente?? O bieni si tengo un hijo en prepa y uno en secundaria puedo deducir ambos hasta el monto señalado para cada uno??

Por nivel de grado escolar,

Puedes tener uno en prepa y otro en secundaria.

Pero si tienes dos en secundaria ese es el tope.

me emitieron factura en colegio pero dice pago en efectivo, pedí corrección y hoy 30 de sep me la enviaron pero no le pusieron grado y curp de mi hijo solo el nombre…. además en método de pago solo colocaron una «n» . La pregunta es… pueden cancelarla y volverme a emitir aún cuando sea octubre con la descripción de pago de colegiatura correspondiente a septiembre? es valido para deducir aunque dijera que es del mes de septiembre… y fecha de octubre? en unidad de medida pusieron no aplica y según el ejemplo que ud. nos muestra que menciona al mes que corresponde… a mi me pusieron todos los datos en descripción… y por ultimo… debe ser especifico el dato de método de pago «transferencia» o es su equivalente la letra «n»

La colegiatura a nivel licenciatura entra el la de bachillerato o su equivalente, o esta no es deducible, gracias.

De acuerdo a lo establecido las colegiaturas no son deducibles de grados de licenciatura en adelante. Saludos

Corríganme si estoy mal pero el comprobante también debe incluir el RVOE o sea el Registro de Validez Oficial

No es un requisito fiscal pero si es un dato importante cuando queremos verificar la incorporacion de los colegios a la SEP o a la SEJ