Gastos de Viaje. ¿Aplicamos correctamente los 50 kms?

¿Aplicamos Correctamente los 50 kms. En Gastos de Viaje?

Autor colaborador: Pablo Ricardo Pérez Toral

En esta ocasión amables lectores, intentaremos tocar un tema tal vez mal interpretado por muchos de los colegas contadores, a lo cual la autoridad tributaria hace mutis, por convenir a sus intereses. ¿Estamos aplicando correctamente los 50 kilómetros a que se refiere la Ley de ISR y el Reglamento de la misma, en lo concerniente a los Gastos de Viaje?

Para empezar definiremos algunos conceptos muy importantes referentes al tema que estamos tratando, de acuerdo a la Real Academia Española:

CIRCUNDAR.

- tr. Cercar, rodear.

RODEAR.

- tr. Poner una o varias cosas alrededor de otra.

- tr. Cercar algo cogiéndolo en medio.

- tr. Hacer dar vuelta a algo.

- intr. Andar alrededor.

CERCAR.

- f. Vallado, tapia o muro que se pone alrededor de algún sitio, heredad o casa para su resguardo o división.

- f. ant. Cerco de una ciudad o plaza.

ALREDEDOR. (De al rededor).

- adv. l. Denota la situación de personas o cosas que circundan a otras, o la dirección en que se mueven para circundarlas.

- m. contorno (‖ de un lugar). U. m. en pl.

- loc. adv. Aproximadamente, poco más o menos. Alrededor de 200 pesetas. Alrededor de 8000 espectadores.

- loc. prepos. Rodeando, en círculo, en torno a algo. Alrededor del mundo.

- loc. prepos. Poco antes o después de. Llegaremos alrededor del día 20.

Bueno, una vez que ya tenemos las Definiciones para darnos cuenta del significado de la palabra Circundar, que quiere decir alrededor de algo o alguien, en contorno de algo o alguien, en círculo de algo o alguien, continuaremos con los fundamentos Legales:

Fundamentos Legales.

La LISR en su Artículo 28 indica: Para los efectos de este Título, no serán deducibles:

Fracción V. Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde el establecimiento del contribuyente. Las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente en los términos del Capítulo I del Título IV de esta Ley o deben estar prestando servicios profesionales. Los gastos a que se refiere esta fracción deberán estar amparados con un comprobante fiscal cuando éstos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se efectúen en el extranjero.

Tratándose de gastos de viaje destinados a la alimentación, éstos solo serán deducibles hasta por un monto que no exceda de $ 750.00 diarios por cada beneficiario, cuando los mismos se eroguen en territorio nacional, o $ 1,500.00 cuando se eroguen en el extranjero, y el contribuyente acompañe el comprobante fiscal o la documentación comprobatoria que ampare el hospedaje o transporte. Cuando a la documentación que ampare el gasto de alimentación el contribuyente únicamente acompañe el comprobante fiscal relativo al transporte, la deducción a que se refiere este párrafo solo procederá cuando el pago se efectúe mediante tarjeta de crédito de la persona que realiza el viaje.

Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados, serán deducibles hasta por un monto que no exceda de $ 850.00 diarios, cuando se eroguen en territorio nacional o en el extranjero, y el contribuyente acompañe el comprobante fiscal o la documentación comprobatoria que ampare el hospedaje o transporte.

Los gastos de viaje destinados al hospedaje, solo serán deducibles hasta por un monto que no exceda de $ 3,850.00 diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación comprobatoria que los ampare la relativa al transporte.

El Reglamento de la LISR en su Artículo 57 señala: Para efectos del artículo 28, fracción V de la Ley, se entenderá por establecimiento del contribuyente aquél en el que presta normalmente sus servicios la persona a favor de la cual se realice la erogación.

Tratándose del pago de viáticos o gastos de viaje que beneficien a personas que presten al contribuyente servicios personales subordinados o servicios profesionales por encargo de aquél, serán deducibles cuando dicha persona se desplace fuera de una faja de 50 kilómetros que circunde al establecimiento de dicho contribuyente. En este caso, quien presta el servicio deberá proporcionar al contribuyente una relación de los gastos anexando los comprobantes fiscales respectivos, excepto los comprobantes expedidos en el extranjero, mismos que deberán cumplir los requisitos que establezca el SAT mediante reglas de carácter general.

Cuando los viáticos y gastos a que se refiere este artículo, beneficien a personas que presten al contribuyente servicios profesionales, los comprobantes fiscales deberán ser expedidos a nombre del propio contribuyente. Si benefician a personas que le prestan servicios personales subordinados, los comprobantes fiscales podrán ser expedidos a nombre de dichas personas, en cuyo caso y para efectos del artículo 18, fracción VIII de la Ley, se tendrá por cumplido el requisito de respaldar dichos gastos con el comprobante fiscal a nombre de aquél por cuenta de quién se efectuó el gasto.

Como hemos podido observar amigos lectores, tanto en la LISR como en el Reglamento de la misma, se hace referencia a que los Gastos de Viaje se realicen fuera de una faja de 50 kilómetros que circunde al establecimiento del contribuyente, para que puedan ser Deducibles. Cabe señalar que también deben observarse todos los Requisitos de Deduciblidad de las Erogaciones que establece el Artículo 27 de la LISR.

Para tener un poco más claro lo anterior, pasemos ahora a un ejemplo práctico.

Caso Práctico

El siguiente ejemplo hace que vuele mi imaginación a tiempos un poco lejanos, pero muy interesantes, recuerdos bellos, con tantas cosas buenas, logros, metas alcanzadas, y desde luego también tropiezos porque han formado parte de la enseñanza en el transcurso de la vida, hasta llegar a ser la Persona en que uno se convierte con el transcurrir del tiempo. Los Años Maravillosos. La Secundaria con todas las gráficas y fórmulas matemáticas que aprendimos.

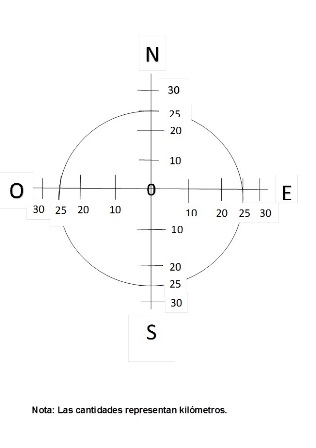

Se muestra la siguiente gráfica que utilizaremos como referencia en nuestro ejemplo:

El Señor Roberto Hernández, es socio de una Persona Moral denominada “Ideas Brillantes SA de CV”, que tiene su Domicilio Fiscal en la ciudad de Veracruz, Veracruz.

Frecuentemente tiene que realizar viajes de negocios a la Capital del Estado, Xalapa. Es una ciudad que por la distancia que tiene en relación con la ciudad de Veracruz, Veracruz, aproximadamente de 92 kilómetros, reuniría todos los requisitos para ser considerados Gastos de Viaje de acuerdo a la LISR y su Reglamento, el detalle es el siguiente:

El Sr. Roberto Hernández, por lo regular en el transcurso del viaje decide pasar a comer a la ciudad de José Cardel, Veracruz. La cual está situada al Norte de la ciudad de Veracruz, Veracruz. ¿Cuál sería el problema amables lectores? La distancia que existe entre ambas ciudades es solo de 29 kilómetros, pero cabe señalar que la misma sería medida en línea recta, lo cual para nuestro ejemplo sería incorrecto, como bien ya hemos señalado, tiene que ser medido por una franja que circunde al establecimiento del contribuyente.

El Domicilio Fiscal de la empresa “Ideas Brillantes SA de CV” se ubica en la gráfica mostrada en el Kilómetro Cero.

Entonces, considerando lo anterior sería de la siguiente forma: 29 km + 29 km = 58 km.

Esa es la franja que circunda al establecimiento del Sr. Roberto Hernández con respecto a la ciudad de José Cardel, Veracruz, donde él decide tomar sus Alimentos, incluso además el Sr. Roberto Hernández realiza el pago de sus Alimentos con tarjeta de crédito o débito perteneciente a la Empresa “Ideas Brillantes SA de CV”, respeta los límites diarios establecido para los consumos en Alimentos, también como señala la LISR acompaña a la Documentación Fiscal correspondiente de los Alimentos, la que se refiere al Transporte, la de Caminos y Puentes Federales, y también la Documentación Fiscal de los Combustibles y Lubricantes, así mismo, se realiza una relación detallada de los Gastos de Viaje realizados con su Documentación Fiscal correspondiente. Cabe señalar que la Documentación referente al Hospedaje no se anexa, por no contar con ella, debido a que el viaje de negocios el Sr. Roberto Hernández lo realiza el mismo día.

¿Qué tipo de viaje de negocios realiza el Sr. Roberto Hernández? Lo dejo a la imaginación del amigo lector ;)

Ahora mostraré la forma en que normalmente muchos contribuyentes utilizan la franja que circunda a su Domicilio Fiscal o Establecimiento:

50 km + 50 km = 100 km.

La forma en que realizan la interpretación de la LISR y su Reglamento, los perjudican porque aumentan al doble la citada Franja. ¿No le parece así amigo lector?

¿Estamos bien informados de cómo debe ser aplicada la franja que circunde el establecimiento del contribuyente?

¿A quién corresponde informar adecuadamente al contribuyente?

¿Quién se beneficia de la aplicación incorrecta de la Ley?

Intentaré dar respuesta a los cuestionamientos realizados. Para que quede bien claro quienes deben ser los encargados de proporcionar la información veraz, oportuna, y correcta a los contribuyentes para el debido cumplimiento de sus obligaciones tributarias, y así mismo una adecuada interpretación de las Leyes Fiscales. Si no lo hacen, ya es otro asunto diferente.

El Código Fiscal de la Federación en el Artículo 33 señala: Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

- Proporcionarán asistencia gratuita a los contribuyentes y para ello procurarán:

- a) Explicar las disposiciones fiscales utilizando en lo posible un lenguaje llano alejado de tecnicismos y en los casos en que sean de naturaleza compleja, elaborar y distribuir folletos a los contribuyentes.

- e) Difundir entre los contribuyentes los derechos y medios de defensa que se pueden hacer valer contra las resoluciones de las autoridades fiscales.

- g) Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales.

- h) Dar a conocer en forma periódica, mediante publicación en el Diario Oficial de la Federación, los criterios no vinculativos de las disposiciones fiscales y aduaneras.

El CFF en el Artículo 35 establece: Los funcionarios fiscales facultados debidamente podrán dar a conocer a las diversas dependencias el criterio que deberán seguir en cuanto a la aplicación de las disposiciones fiscales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando se publiquen en el Diario Oficial de la Federación.

La Ley Federal de los Derechos del Contribuyente en el Artículo 2º señala: Son derechos generales de los contribuyentes los siguientes:

- Derecho a ser informado y asistido por las autoridades fiscales en el cumplimiento de sus obligaciones tributarias, así como del contenido y alcance de las mismas.

Artículo 5o.- Las autoridades fiscales deberán prestar a los contribuyentes la necesaria asistencia e información acerca de sus derechos y obligaciones en materia fiscal. Asimismo y sin perjuicio de lo que dispone el Artículo 33 del Código Fiscal de la Federación, las autoridades fiscales deberán publicar los textos actualizados de las normas tributarias en sus páginas de Internet, así como contestar en forma oportuna las consultas tributarias.

La CPEUM en el Artículo 6º indica: La manifestación de las ideas no será objeto de ninguna inquisición judicial o administrativa, sino en el caso de que ataque a la moral, los derechos de tercero, provoque algún delito, o perturbe el orden público; El derecho de réplica será ejercido en los términos dispuestos por la ley. El derecho a la información será garantizado por el estado.

Para efectos de lo dispuesto en el presente artículo se observará lo siguiente:

- Para el ejercicio del derecho de acceso a la información, la Federación y las Entidades Federativas, en el ámbito de sus respectivas competencias, se regirán por los siguientes principios y bases:

I.- Toda la información en posesión de cualquier autoridad, entidad, órgano y organismo de los Poderes Ejecutivo, Legislativo y Judicial, órganos autónomos, partidos políticos, fideicomisos y fondos públicos, así como de cualquier persona física, moral o sindicato que reciba y ejerza recursos públicos o realice actos de autoridad en el ámbito federal, estatal y municipal, es pública y sólo podrá ser reservada temporalmente por razones de interés público y seguridad nacional, en los términos que fijen las leyes. En la interpretación de este derecho deberá prevalecer el principio de máxima publicidad. Los sujetos obligados deberán documentar todo acto que derive del ejercicio de sus facultades, competencias o funciones, la ley determinará los supuestos específicos bajo los cuales procederá la declaración de inexistencia de la información.

III.- Toda persona, sin necesidad de acreditar interés alguno o justificar su utilización, tendrá acceso gratuito a la información pública, a sus datos personales o a la rectificación de éstos.

Muchas gracias por su amable atención. Hasta la próxima.

Pablo Ricardo Pérez Toral

Contáctenos en:

E Mail: [email protected]

Facebook: Pablo Ricardo.

Disclaimer ElConta.Com:

Este artículo es sólo una opinión a la interpretación de las disposiciones fiscales aplicables al caso de la donación, puede ser contraria a lo que la autoridad fiscal contemple y no debe ser tomada como una fuente formal del derecho.

¿Usted que opina?

Buen día. Sobre el tema de la faja de 50 km. tengo una inquietud. Pues al decir que debe ser una FAJA QUE RODEE el establecimiento se entiende que el PERÍMETRO de esa zona debe ser 50 km.; por lo que haciendo unos cálculos matemáticos (P=πd), por lo que la distancia entre el establecimiento del contribuyente y del local donde se realizó el gasto debe estar fuera de 8 kilómetros.

Sobre la faja que rodea al domicilio fiscal del contribuyente la ley no lo deja claro ya que al igual que el compañero en el comentario anterior se interpreta que es una faja que rodea, es decir, sera el perimetro de una circunferencia y no el radio. Ya que tambien no entra en la logica gasto por hospedaje fuera de un radio de poco menos de 8Km del establecimiento establecido del contribuyente. Esto quiere decir que ¿La misma autoridad esta malinterpretando una ley en su aplicacion? o ¿Esta aplicando erroneamente la ley para deducir o no un gasto?