Analizando la discrepancia fiscal y el blindaje patrimonial. Lectura muy recomendada.

Guía para el empresario en donde se señalan temas relevantes que impactan a las micro, pequeñas y medianas empresas (MiPyME)

BLINDAJE PATRIMONIAL DE PERSONAS FÍSICAS DENTRO DEL ESCENARIO FISCAL 2016

Autor colaborador:

Autor colaborador:

ANGEL PERUCHO GUEVARA

Sitio web: apgasesoresfiscales.wordpress.com

➡ Conoce mis servicios con promoción del mes.

Introducción.

El hablar de blindaje patrimonial es hablar de cultura financiera y fiscal ya que con estas dos herramientas una persona física puede realizar dicho procedimiento de blindar su patrimonio, en este pequeño articulo quiero darles ciertos tips que pueden llevar a cabo dentro de sus finanzas personales y de esta forma junto con su contador realizar una estrategia que te permita pagar sus contribuciones de manera justa.

Discrepancia Fiscal.

Para poder realizar un blindaje al patrimonio de una persona física es necesario que esta sepa lo que hoy en día se conoce como DISCREPANCIA FISCAL.

Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar. Art. 91 LISR

Vamos definiendo que son erogaciones para efectos de discrepancia fiscal, nos menciona el segundo párrafo del Art. 91 las siguientes.

1.- Gastos

2.- Adquisición De Bienes

3.- Depósitos En Cuentas Bancarias

4.- Inversiones Financieras

5.- Pago De Tarjetas De Crédito

El tercer párrafo nos indica que las erogaciones se presumirán ingresos cuando se trate de personas físicas que no estén inscritas en el RFC, o que aun estándolo no hayan declarado la totalidad de sus ingresos y egresos.

¿Qué tipo de erogaciones no considera el SAT, para determinar discrepancia?

Dentro del mismo artículo 91 LISR, nos menciona lo siguiente.

Depósitos en cuentas que no sean del contribuyente, siempre y cuando se demuestre que dicho deposito se hizo para el pago de, una erogación, la prestación de un servicio, compra de una casa, una inversión o bien el traspaso entre cuentas propias.

Medios De Fiscalización

1.- Bancos

2.- Proveedores

3.- Notarios

4.- Registro Público de la Propiedad

La autoridad fiscal SAT, está echando mano de los antes mencionados como medio de fiscalización de las personas físicas, ya que el primero BANCOS, informa al SAT, los depósitos en efectivo superiores a $15,000.00 que se hagan en un mes, con los PROVEEDORES pude validar el adeudo que tiene con ellos, así como corroborar el tipo de mercancía que está comprando, con los NOTARIOS puede verificar si este es socio de alguna persona moral, lo mismo pasa con el REGISTRO PUBLICO DE LA PROPIEDAD, añadiendo a este último que en él puede revisar si realizo compra de alguna casa habitación.

Para el ejercicio fiscal 2016 los medios de fiscalización que está implementando la autoridad son más agresivos que en ejercicios anteriores ya que tiene un gran apoyo con las tecnologías de la información puesto que sin estar solicitando información a los ya antes mencionados, el SAT sabe que es lo que está haciendo el contribuyente, con quien lo está haciendo y cuanto se está gastando en dicho trámite o compra.

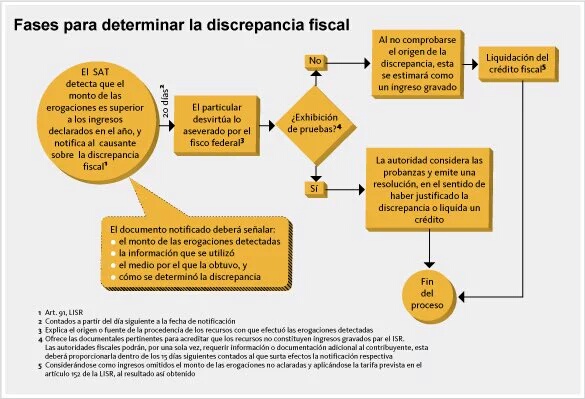

Ejemplo De La Discrepancia Fiscal

| Ingresos Declarados | Erogaciones Efectuadas | Monto Pagado En Tarjetas De Crédito He Inversiones En Efectivo | Discrepancia Fiscal |

| $1,000,000.00 | $800,000.00 | $600,000.00 | $400,000.00 |

Procedimiento que utiliza la autoridad para determinar la discrepancia fiscal

INGRESOS PRESUNTOS.- LO CONSTITUYEN LAS DISCREPANCIAS EXISTENTES ENTRE LAS EROGACIONES Y EL MONTO DECLARADO POR EL CONTRIBUYENTE, CUANDO AQUELLAS NO SON DESVIRTUADAS.- Si como resultado del ejercicio de las facultades de comprobación, la autoridad fiscalizadora determina la existencia de una discrepancia existente entre lo erogado por el contribuyente revisado y el monto declarado por éste, cuyo origen no se acreditó, es evidente que dicha cantidad se estima como ingreso gravables para efectos del Impuesto sobre la Renta, conforme al numeral 107, fracción III de la Ley del Impuesto sobre la Renta vigente en 2003, pues es innegable que dicha discrepancia constituye una cantidad positiva que modificó su patrimonio. (26)

Juicio Contencioso Administrativo Núm. 1359/07-19-01-1.- Resuelto por la Sala Regional Chiapas-Tabasco del Tribunal Federal de Justicia Fiscal y Administrativa, el 5 de marzo de 2008, por unanimidad de votos.- Magistrada Instructora: María del Carmen Ramírez Morales.- Secretaria: Lic. Alejandra Martínez Martínez.

Como Enfrentar La Discrepancia Fiscal.

En base a la interpretación de las leyes fiscales esta se combate por medio de contratos donde hayan estipulado ya sea la donación de dinero por parte de tus padres o conyugue, así como herencias que hayas recibido y/o prestamos obtenidos y no estés obligado a declarar si estas no rebasan el tope señalado por la autoridad fiscal, aclaro estos documentos nos siempre deben estar firmados por un notario, es el ejemplo del contrato de un préstamo bancario el cual se firma solo con el banco y el beneficiario de dicho préstamo.

Como Corregir La Discrepancia Fiscal.

El primer paso es hacer una análisis de todos sus gastos, sus pagos de tarjetas de crédito y solicitarle de manera inmediata sus estados de cuenta al contribuyente que nos entregue todos ya que hoy en día no existen las cuentas personales y las fiscales ya todas tienen el estatus de fiscales, por lo cual a todas las cuentas bancarias haremos el análisis, considero primordial que este valla siendo mensual para que en el mes que se dispare la discrepancia (aunque esta es anual) vallamos corrigiendo en ese periodo. Y de esta forma llegar a la declaración anual y esta nos arroje ceros lo que nos indicara que los pagos provisionales fueron correctos.

Consecuencias De La Discrepancia Fiscal

Recordemos lo que nos dice la LISR, la cual considera que un ingreso omitido es un recurso de procedencia ilícita, y este está tipificado como delito, y se paga de 3 meses hasta 9 años de prisión.

Análisis De La Actividad Para El Desarrollo del Blindaje Patrimonial

Para poder hacer un blindaje patrimonial es esencial empezar por analizar la actividad económica del contribuyente, esta nos indicara el tipo de erogaciones que puede realizar y así mismo nos da la pauta para realizar una estrategia para soportar este tipo de gastos típicos y los atípicos que en algún momento llegue a realizar.

Veamos el ejemplo de un medico él tiene su consultorio, en que puede gastar en instrumentos, en medicamentos, productos para esterilizar, solo por considerar algunas. Ahora veamos lo que nos dice la LISR respecto a las erogaciones de personas físicas.

Las erogaciones autorizadas para las personas físicas las podemos encontrar dentro del Art. 103 de la LISR

I.-Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

II.- Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos.

III. Los gastos.

IVLas inversiones.

V.-Los intereses pagados derivados de la actividad empresarial o servicio profesional, sin ajuste alguno, así como los que se generen por capitales tomados en préstamo siempre y cuando dichos capitales hayan sido invertidos en los fines de las actividades a que se refiere esta Sección y se obtenga el comprobante fiscal correspondiente.

VI.-Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social.

VII. Los pagos efectuados por el impuesto local sobre los ingresos por actividades empresariales o servicios profesionales

Ahora bien veamos dos fracciones del artículo 28 de la LISR el cual se correlaciona con el Art. 103 de la misma ley.

III. Los obsequios, atenciones y otros gastos de naturaleza análoga con excepción de aquéllos que estén directamente relacionados con la enajenación de productos o la prestación de servicios y que sean ofrecidos a los clientes en forma general.

IV.- Los gastos de representación.

En la Fracción III nos dice que para que los obsequios que damos en navidad a nuestros clientes puedan ser deducibles tenemos que entregarles regalos a todos los clientes por igual.

Nos encontramos en la Fracción IV gastos de representación, estos no son deducibles, sin embargo si nos remitimos al Art. 105 F-II uno de los requisitos es que sea estrictamente indispensable para obtener ingresos, bueno vamos poniendo un ejemplo un doctor tiene su clínica en Acapulco tributa como persona física, lo invitan a una conferencia a la ciudad de Tijuana pero por lo lejos que se encuentra esta ciudad decide pagar los servicios de un médico de aquel lugar para que este valla a dicho evento en su representación y le informe al médico de Acapulco de todos los pormenores que hubo en la reunión, en este lugar se pone un están con el nombre de la clínica del médico que fue invitado, por lo cual el fin de esta reunión es obtener publicidad y con ello un ingreso.

En base a la interpretación de la ley podemos hacer deducible esta erogación ya que uno de los requisitos para su deducción es que sea estrictamente indispensable.

IMPUESTO SOBRE LA RENTA. RESULTAN ESTRICTAMENTE INDISPENSABLES LOS GASTOS EFECTUADOS POR LOS CONTRIBUYENTES POR CONCEPTO DE PUBLICIDAD, SIEMPRE QUE ESTOS SE REALICEN PARA EL DESARROLLO DE SU ACTIVIDAD CON EL PROPÓSITO DE REPORTAR GANANCIAS.- Según lo dispuesto por la fracción I, del artículo 31, de la Ley del Impuesto sobre la Renta vigente en 2008, las deducciones deben ser estrictamente indispensables para los fines de la actividad del contribuyente. En relación a ello, la Primera Sala de la Suprema Corte de Justicia de la Nación, en la tesis 1a. XLVI/2009, de rubro: “RENTA. LA PROCEDENCIA DE LAS DEDUCCIONES EN EL IMPUESTO RELATIVO NO ESTÁ CONDICIONADA AL HECHO DE QUE LAS EROGACIONES RESPECTIVAS SE VINCULEN NECESARIAMENTE CON LA ACTIVIDAD PREPONDERANTE DEL CONTRIBUYENTE.”, sostuvo que tal requisito no debe entenderse en el sentido de que cada contribuyente solamente puede dedicarse a un único giro, pues al ser el objeto del gravamen la obtención de ingresos, es evidente que los gastos en que se incurre para su obtención deben ser deducibles, independientemente de que el causante tenga más de una actividad. En concordancia con lo anterior, cuando los contribuyentes realicen diversas erogaciones por concepto de publicidad, procurando el desarrollo de su actividad a fin de reportar ganancias, esos gastos deben considerarse deducibles para efectos del impuesto sobre la renta, puesto que con independencia de que por sí mismos no tengan un vínculo estrecho con la actividad preponderante del causante, estos pueden ir encaminados a posicionar su producto o servicio dentro del mercado, lo cual a su vez se traduciría en la obtención de una utilidad, que a la postre sería gravado por el impuesto de trato. Es decir, en el entendido de que el objeto del referido gravamen es la obtención de ingresos, si los contribuyentes realizan diversas erogaciones a efecto de difundir su actividad para así obtener una mayor utilidad, debe entenderse que esas operaciones sí resultan estrictamente indispensables, pues las mismas traerían como consecuencia un aumento en la utilidad del contribuyente y por tanto también de la base gravable, resultando procedente su deducción. Juicio Contencioso Administrativo Núm. 2703/14-11-02-7-0T.- Resuelto por la Segunda Sala Regional Hidalgo-México del Tribunal Federal de Justicia Fiscal y Administrativa, el 30 de octubre de 2014, por unanimidad de votos.- Magistrado Instructor: Victorino Manuel Esquivel Camacho.- Secretaria: Lic. Alma Rosa Mendoza.

R.T.F.J.F.A. Séptima Época. Año V. No. 43. Febrero 2015. p. 185

OBLIGACIÓN DE CONTRIBUIR. COMPRENDE EL CORRELATIVO DERECHO A DEDUCIR LOS GASTOS INDISPENSABLES PARA OBTENER LOS INGRESOS.- La obligación del particular de contribuir al gasto público como lo establece la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos; entendiéndose que la misma comprende pagar el impuesto sobre la renta como lo han reiterado los criterios establecidos por el Poder Judicial de la Federación, entre ellos la Jurisprudencia emitida por el Pleno de la Suprema Corte de Justicia de la Nación, que lleva por rubro IMPUESTOS, VALIDEZ CONSTITUCIONAL DE LOS; la cual se encuentra visible a página 111 de la primera parte del tomo 187-192 del Semanario Judicial de la Federación. Impuesto sobre la renta que se calcula básicamente tomando en cuenta los ingresos acumulables y restando a eso las deducciones autorizadas, mismas que básicamente consisten en los gastos estrictamente indispensables para los fines de la actividad del contribuyente como lo dispone la fracción I del artículo 31 de la Ley del Impuesto sobre la Renta. Queda claro entonces, que la obligación general es contribuir; y en lo particular pagar el impuesto sobre la renta, y el derecho en general es disfrutar de la aplicación del gasto público como integrante de la población, y el derecho en lo particular es deducir los gastos estrictamente indispensables a efecto que lo que se grave sea un indicador indirecto de la riqueza del particular, indicador que no se debe tomar como el ingreso bruto, sino el resultado, es decir, en palabras llanas, a los ingresos restar los gastos necesarios para obtener la utilidad, misma que es la que está gravada con la tasa prevista en la norma. Juicio Contencioso Administrativo Núm. 2259/07-01-01-4.- Resuelto por la Primera Sala Regional del Noroeste I del Tribunal Federal de Justicia Fiscal y Administrativa, el 24 de junio de 2011, por unanimidad de votos.- Magistrado Instructor: Julio Manuel Antonio Tinajero Guerrero.- Secretario: Lic. Javier Alexandro González Rodríguez.

R.T.F.J.F.A. Séptima Época. Año III. No. 19. Febrero 2013. p. 525

Como bien pueden ver estos dos ejemplos el art. 103 de la LISR, dicen que no son deducibles sin embargo si seguimos leyendo más a fondo nos da opciones para que estos sean deducibles, o bien podemos acogernos a lo que nos indica la misma ley como lo es el art. 105 F-II

¿Que Protege El Blindaje Patrimonial?

El blindaje abarca cuentas bancarias, propiedades, inversiones, entre otros puntos más

Para poder proteger un patrimonio este tiene que estar declarado ante las autoridades competentes, el contador encargado de dicho blindaje tiene que saber cuántas cuentas bancarias tiene el contribuyente, cuantas propiedades cuánto gana mensualmente, cuánto gasta, en que lo gasta etc., el especialista fiscal tiene que estar enterado de absolutamente todo ya que si se le oculta información este no podrá hacer mucho en caso de algún problema con las autoridades hacendarias

Recomendaciones.

Para poder hacer un trabajo de blindaje patrimonial, debemos analizar no solo la Ley del Impuesto Sobre La Renta, es necesario hacernos de herramientas como jurisprudencias y de más información que podamos tener a la mano, esto con el único fin de tener certeza jurídica de lo que estamos plasmando y de estar forma la autoridad no pueda negarnos la deducibilidad de cierta erogación realizada.

Conclusiones.

Concluyo con este trabajo diciéndoles, Contadores cuando nos llegue un contribuyente antes de hablar de honorarios, tenemos que analizar todo el historial que trae esta persona, ver qué tipo de problemas viene arrastrando, ver cómo vamos a sacarlo de dicho problema que tipo de blindaje le podemos hacer después de solucionar todo lo que traía mal, recordemos que el blindaje y estrategias fiscales no son una medida estándar que le quede a todos por igual, cada contribuyente es diferente y su traje tiene que quedarle justo a la medida.

Análisis por

ANGEL PERUCHO GUEVARA

Asesoría Fiscal Integral

[email protected]

Estimado Contador, su análisis me parece muy acertado en cuanto a discrepancia fiscal se refiere, pero la parte del blindaje patrimonial que usted habla no me queda muy clara, creo yo, que usted se refiere a la figura jurídica del patrimonio familiar, mas no logro entender a que es lo que llama usted blindaje patrimonial, y de de donde se derive esta figura o si es solo un termino que usted maneje para llamarle a alguna estrategia fiscal que pueda de alguna forma salvaguardar el patrimonio del contribuyente en caso del algún acto de fiscalización.

con respecto al blindaje patrimonial, se puede registrar ante notario un patrimonio familiar para resguardar ese patrimonio de cualquier embargo o adjudicacion judicial o fiscal?

Buenas tardes estimado Lepolodo, te comento que el blindaje que mencionas en primera instancia se tiene que ver con un juez de la localidad donde radiques, después de esto ya vas con el notario para que le de fe de lo que el juez hizo, con el juez vas a manifestar que el patrimonio esta a nombre de una persona ya sea la mama o el papa, pero que todos hacen uso del mismo, que es su fuente de subsistencia, ya con este documento firmado por el juez y por notario, la autoridad que sea no puede meterse con la propiedad o propiedades ya que no es solo de una persona si no de toda la familia, quedo a tus ordenes si necesitas ayuda o asesoría en este tema.