Principales cambios en el Dictamen 2016 (Las nuevas NIA´s)

ElConta.Com te recomienta ampliamente esta lectura.

EL NUEVO DICTAMEN (2016)

AUTORES:

C.P.C. RAMÓN GARNICA MATÍAS

C.P.C. RAMÓN GARNICA MÉNDEZ

Fuente: Colegio de Contadores Públicos de Guadalajara

➡ Asiste a los talleres y seminarios organizados por el CCP de Guadalajara

Introducción

La crisis de credibilidad en la que hemos estado inmersos todos los auditores a nivel mundial en los últimos años respecto a nuestro trabajo, ha hecho que se genere un nuevo informe de auditoría, en donde los interesados clave de dicho informe les quede más claro lo que entrega el auditor como resultado de su trabajo, no sólo si cumplieron con la normatividad contable aplicable. Por ello, en auditorías de estados financieros a periodos terminados a partir del jueves 15 de diciembre de 2016, serán aplicables las nuevas NIA´s, que se detallan a continuación.

Principales cambios

Se modificaron varias NIA´s y se adicionó una nueva. A continuación se detallan las NIA´s que se modificaron y la nueva que se adicionó:

- • NIA 700 (revisada).- Formación de la opinión y emisión del informe del auditor sobre estados financieros.

- • NIA 701 (nueva).- Comunicar cuestiones significativas clave en el informe del auditor.

- • NIA 705 (revisada).- Opinión modificada en el informe.

- • NIA 706 (revisada).- Párrafos de énfasis y párrafos sobre otras cuestiones en el informe del auditor.

- • NIA 570 (revisada).- Empresa en funcionamiento.

- • NIA 260 (revisada) . – Comunicación con los responsables del gobierno de la entidad.

Asuntos clave de auditoría (ACA), NIA 701

Los asuntos clave de auditoría se detallan en la nueva NIA 701 “Comunicar cuestiones significativas clave en el informe del auditor” y es el cambio más relevante. Los asuntos clave de auditoría son

aquellos temas que, a juicio del auditor fueron los que representaron un mayor reto en su auditoría basado en la evaluación de riesgos, fueron materiales, en temas de juicio principalmente y

de ninguna manera sustituyen una salvedad.

Además de señalar el asunto clave de auditoría, el auditor debe redactar el por qué fue considerado como tal, como se le dio respuesta dentro de la auditoría y finalmente hacer referencia a la revelación o nota dentro de los estados financieros. Aquí un punto de controversia, recordemos que las notas a los estados financieros son de la Compañía y los “asuntos clave de auditoría” son temas del auditor que no necesariamente tendrán nota en los estados financieros o se revelarán.

Cabe señalar que los asuntos clave de auditoría sólo serán del año en curso, contrario a lo que se presenta en los estados financieros, información de por lo menos dos años.

Es importante recalcar que la incorporación de los asuntos clave de auditoría, sólo será obligatorio para los informes de compañías que coticen en bolsa y aquellas que se encuentren reguladas.

Para el resto de las compañías, la inserción de los asuntos clave de auditoría, será un tema opcional. Aquí un segundo punto de controversia, si sólo las empresas reguladas y que cotizan en bolsa tendrán la obligación de presentar asuntos clave de auditoría, entonces el resto de las empresas junto con su auditor tendrán la opción de decidir si incorporan “ACA´s” a la opinión o no.

Circularán opiniones con “ACA´s” y sin ellos, lo que podrá generar una gran confusión en los usuarios de los estados financieros. Desde nuestro punto de vista y conociendo el mercado en donde nos encontramos, la mayoría de las empresas preferirán que omitamos los “ACA´s” dentro del informe. Los ACA´s, mostrarán una radiografía completa de lo que está sucediendo al interior de la empresa respecto al control interno y los rubros más importantes de los estados financieros.

Finalmente y aunque ya no es un tema obligatorio, estos cambios tendrán eco en el dictamen fiscal, las autoridades pondrán especial atención a los “ACA´s” y muy seguramente buscarán repercusión fiscal a todos los “ACA´s” que se incluyan en el cuerpo de la opinión.

Formación de la opinión (NIA 700)

La formación de la opinión cambia drásticamente con las nuevas adiciones a la NIA 700, el acomodo de la mayoría de los párrafos cambia pero para hacer más claro el informe. A continuación

describimos el nuevo informe párrafo a párrafo.

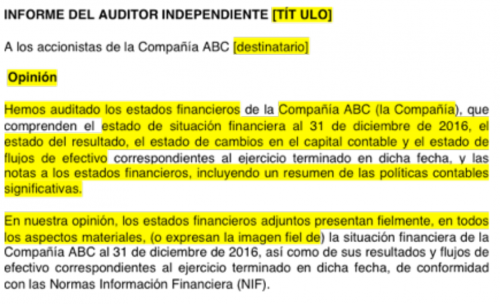

1) Opinión

1) Opinión

1) Opinión

1) OpiniónEn la opinión del auditor, prácticamente todo se movió de lugar, además de la incorporación de los “ACA´s”.

La opinión comenzará con el título y el destinatario, como siempre se ha hecho. Sin embargo el primer párrafo será el de la opinión del auditor.

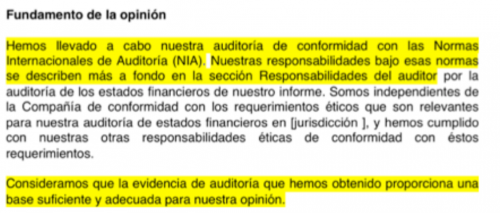

2) Fundamento de la opinión

Después del párrafo de la o p i n i ó n , s e p o n d r á e l fundamento de ésta, el por q u é h u b o u n a o p i n i ó n modificada en su caso y, muy importante, que somos i n d e p e n d i e n t e s d e l a

Compañía auditada de acuerdo a los requisitos éticos de nuestra jurisdicción. Ojo nuestro código de ética será el mexicano, que es más estricto que el internacional.

3) Asuntos clave de auditoria (ACA´s)

A continuación se muestra un ejemplo de un informe de auditoría en inglés, donde se muestran los ACA´s de una compañía. Cabe señalar que la estructura que se sigue es la siguiente:

- • Título del asunto clave de auditoría.

- • Descripción del asunto clave de auditoría.

- • El riesgo material que representa el asunto.

- • Nuestra respuesta de auditoría ante dicho “ACA”.

- • Nuestros hallazgos.

Como pueden ver, la descripción de los ACA´s da muchísima luz a lo que sucede en la empresa, cuales son los temas clave y cómo se le dio seguimiento a dichos asuntos nosotros como auditores.

4) Responsabilidades de la compañía

En los siguientes párrafos de la opinión vienen las responsabilidades, primero las correspondientes a la dirección sobre los estados financieros y posteriormente las responsabilidades del auditor sobre la propia auditoría.

Respecto a las responsabilidades de la empresa, primero se habla de quien es el responsable de preparar la información financiera y de acuerdo a que normatividad, así como del control interno necesario que garantice la preparación de los estados financieros libres de diferencias materiales debido a fraude o error. En el siguiente párrafo se menciona que la compañía evaluó la capacidad de ésta para continuar como empresa en funcionamiento. Finalmente, en la última parte de esta sección se menciona quien es el responsable al interior de la compañía de supervisar el proceso de la información financiera.

5) Responsabilidades del auditor

En esta parte lo primero que se describe son nuestros objetivos en la auditoría, después se enlistan todas y cada una de las responsabilidades del auditor. En esta parte cabe señalar que la NIA

menciona varias opciones para referir nuestras obligaciones:

- • Enlistarlas en el cuerpo de la opinión

- • En un anexo a los estados financieros

- • Insertar un enlace a una página web donde se encuentren las obligaciones del auditor.

La opción que se adopte como la más común en nuestro medio será la primera, enlistarlas dentro del cuerpo de la opinión.

6) Otras responsabilidades de información

El ejemplo más contundente en esta sección es cuando la empresa se dictamina fiscalmente.

7) Firma, dirección y fecha

Prácticamente en el mundo ya se hace de una misma manera, la firma del socio responsable y la firma de auditores a la que pertenece dicho socio. Hace un par de años, algunos informes de firmas internacionales no ponían el nombre del socio a cargo. En México esta práctica es muy clara debido a que en el informe fiscal la responsabilidad es individual.

La dirección (ciudad, país) tiene su importancia debido a que de acuerdo a su jurisdicción mencionada, será el código de ética que le aplique.

Finalmente la fecha es importante debido a que delimita responsabilidades y temas de independencia.

Conclusiones

Los cambios que se vienen en nuestro próximo ciclo de auditorías (2016) son bastantes y muy importantes. Nos obliga al estudio riguroso desde ya de todos estos cambios. Además de estar atentos a todas las publicaciones que haga la Comisión de Normas de Auditoría y Aseguramiento (CONAA) donde aclare temas de controversia y/o duda en lo que se refiere a los nuevos requerimientos en el informe del auditor. Eso es lo mínimo que debemos hacer como auditores, si queremos que se revalore en nuestro mercado el dictamen de estados financieros y si queremos revertir esa crisis de credibilidad que nos aqueja a todos los auditores tanto en el país como en el mundo, desde hace ya tiempo.