Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…

Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…

Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…

Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…

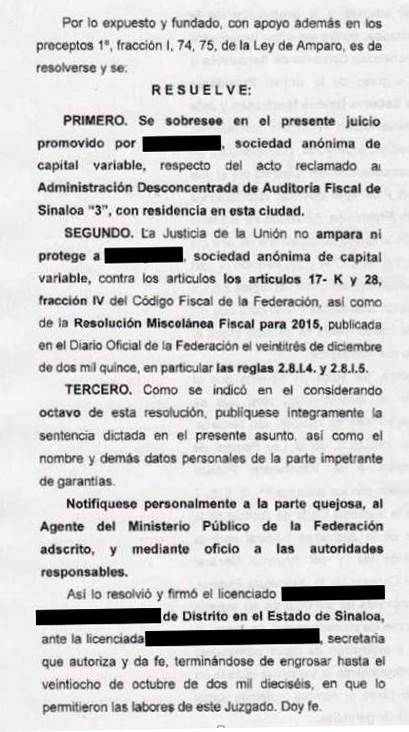

Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…Ríos de tinta han corrido con respecto al tema de los amparos en contra del buzón tributario y/o la contabilidad electrónica, ya hace varios meses que la corte se ha ido pronunciando a favor de esta nueva modalidad de control impositivo por parte de la autoridad fiscal.

¿Te amparaste contra estas disposiciones?

Aquí un pequeño ejemplo de lo que muy posiblemente estarás recibiendo :-?

¿Comentarios?

Buen día, en el caso que expone y agrega copia de una resolución, cabe precisar que la misma procede de un juez de distrito en materia de amparo y conforme a Ley de Amparo, cabe promover, si así se desea, recurso de revisión, en la que pudiera otorgarse amparo y revocarse esta sentencia, o bien confirmarse la misma y en este último caso, entonces, hasta ese momento, cumplir con lo dispuesto por la norma tributaria referente al ingreso de la información contable a través de la página del SAT.

Saludos.