Unidad de Medida y Actualización (UMA). Su impacto en el cálculo de Salarios para 2017.

La LISR para 2017 considera la opción de que se acumulen los ingresos y se determine la base gravable del ISR mediante el sistema de base efectivo y no mediante el sistema de base devengado

Unidad de Medida y Actualización (UMA).

Su impacto en el cálculo de Salarios para 2017.

Autor colaborador:

Autor colaborador:

CPC Gonzalo Cabanillas Cedano

Presidente del IMCP Sinaloa

Web del autor: francocabanillas.com.mx

Antecedentes

Con fecha 30 de diciembre del 2016 se publicó en el Diario Oficial de la Federación (DOF) la Ley para Determinar el Valor de la Unidad de Medida y Actualización (UMA) y en esta señala que dicho valor será determinado por el Instituto Nacional de Estadística y Geografía (INEGI); ente de gobierno, el cual ya público el pasado 10 de Enero que el valor de la UMA a partir del primero de febrero de este mismo año será de $ 75.49.

Esta Ley se creó como seguimiento a la reforma constitucional realizada en enero del 2017 para desindexar el uso del Salario Mínimo en todas las leyes federales que actúen como referencia, índice, unidad, entre otros, quedando la modificación a la fracción VI del artículo 123 de la siguiente(Todo lo subrayado y remarcado es de su servidor):

“Los salarios mínimos que deberán disfrutar los trabajadores serán generales o profesionales. Los primeros regirán en las áreas geográficas que se determinen; los segundos se aplicaran en ramas determinadas de la actividad económica o en profesiones, oficios o trabajos especiales. El salario mínimo no podrá ser utilizado como índice, unidad, base, medida o referencia para fines ajenos a su naturaleza.”

Y en sus transitorios se señala lo siguiente:

Primero.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación. es decir, el cambio entro en vigor el 28 de enero del 2017.

Segundo.- El valor inicial diario de la Unidad de Medida y Actualización, a la fecha de entrada en vigor del presente Decreto será equivalente al que tenga el salario mínimo general vigente diario para todo el país, al momento de la entrada en vigor del presente Decreto y hasta que se actualice dicho valor conforme al procedimiento previsto en el artículo quinto transitorio.

…

El valor para la UMA a partir del 28 de enero del 2017 fue el mismo importe del Salario mínimo, es decir $73.04, de tal forma que cualquier calculo que se realizó en 2017 tenía el mismo efecto.

Tercero.- A la fecha de entrada en vigor del presente Decreto, todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización.

Este transitorio es el que cambia las menciones de “Salario Mínimo” en las leyes federales, a las de Unidad de Medida y Actualización (UMA) como la Ley del Impuesto sobre la Renta, la Ley del Seguro Social, la Ley de INFONAVIT y el Código Fiscal de la Federación, por mencionar algunas.

Esta reforma implica que el salario mínimo ya no deberá ser utilizado como referencia a multas en VSM por ejemplo, en lugar de este, deberá de utilizarse; a partir del inicio de su vigencia, la Unidad de Medida y Actualización (UMA), por lo que se vuelve importante hacer algunos ejemplos breves sobre el tema, que solo realizare en el área de salarios:

Impuesto sobre la renta

El artículo 93 de la Ley del Impuesto sobre la Renta señala que “no se pagara el impuesto sobre la renta por la obtención de los siguientes ingresos:”, diversas fracciones hacen referencia al Salario Mínimo para topar dichas exenciones, por lo que es importante que en los cálculos se considere el valor de la UMA.

Por ejemplo, observemos la fracción XIV:

“Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; …”

Al momento de entregar esta gratificación a un trabajador se tiene que considerar el valor de la UMA de $ 75.49 a partir del 1ro de febrero de 2017, de tal forma que el importe exento al día de hoy es: $ 2,264.70.

Ley del Seguro Social

Este ordenamiento hace diversas referencias al salario mínimo como tope de diversas exenciones o limites, como lo podemos ver en su artículo 28 que señala:

“Los asegurados se inscribirán con el salario base de cotización que perciban en el momento de su afiliación, estableciéndose como límite superior el equivalente a veinticinco veces el salario mínimo general que rija en el Distrito Federal y como límite inferior el salario mínimo general del área geográfica respectiva.”

Esta norma establece el límite del SBC en 25 veces la UMA, la cual al ser de $ 75.49 a partir de febrero 2017, se tendrá como límite de SBC la cantidad de $ 1,887.25 pesos. La autoridad recientemente puso a disposición de los patrones la versión 3.4.8 del Sistema Único de Autodeterminación (SUA), en el cual ya realizo estos cambios, como se muestra en la siguiente imagen, en donde el sistema topa el SBC hasta el límite que señalamos:

Ley del INFONAVIT

En relación al INFONAVIT la reforma la señala en específico en su transitorio SEXTO y SEPTIMO.-

Sexto.- Los créditos vigentes a la entrada en vigor del presente Decreto cuyos montos se actualicen con base al salario mínimo y que hayan sido otorgados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado u otras instituciones del Estado dedicadas al otorgamiento de crédito para la vivienda, continuarán actualizándose bajo los términos y condiciones que hayan sido estipulados.

Sin perjuicio de lo señalado en el párrafo anterior, en el evento de que el salario mínimo se incremente por encima de la inflación, las referidas instituciones no podrán actualizar el saldo en moneda nacional de este tipo de créditos a una tasa que supere el crecimiento porcentual de la Unidad de Medida y Actualización durante el mismo año.

Hay que recordar que el INFONAVIT otorgo muchos de los créditos en Veces Salario Mínimo (VSM) y el incremento del saldo de los mismos se realiza en base al incremento al Salario Minimo. Los dos párrafos anteriores indican que el incremento anual de los “saldos” por créditos de vivienda, no podrán exceder del crecimiento de la UMA durante el mismo año.

Las instituciones a que se refiere el primer párrafo podrán, a partir de la entrada en vigor de este Decreto y hasta 720 días naturales posteriores a la entrada en vigor del mismo, seguir otorgando créditos a la vivienda que se referencien o actualicen con base al salario mínimo. En el evento de que el salario mínimo se incremente por encima de la inflación, las citadas instituciones no podrán actualizar el saldo en moneda nacional de este tipo de créditos a una tasa que supere el crecimiento porcentual de la Unidad de Medida y Actualización durante el mismo año.

El INFONAVIT podrá seguir otorgando créditos en Salarios Mínimos hasta Enero del 2018, sin embargo la actualización de dichos saldos no podrá exceder del crecimiento de la UMA como ya lo señalamos.

El órgano de gobierno de cada institución podrá determinar el mecanismo más adecuado para implementar lo dispuesto en el presente artículo transitorio.

Séptimo.- Los contratos y convenios de cualquier naturaleza, vigentes a la fecha de entrada en vigor de este Decreto que utilicen el salario mínimo como referencia para cualquier efecto, no se modificarán por la Unidad de Medida y Actualización, salvo que las partes acuerden expresamente lo contrario. Lo anterior, sin perjuicio de que, a partir de la entrada en vigor de este Decreto, los contratantes puedan utilizar como índice o referencia a la Unidad de Medida y Actualización.

En este caso me parece importante realizar la siguiente apreciación, los descuentos a los trabajadores los contratos y convenios de los créditos hipotecarios celebrados entre el INFONAVIT y los trabajadores se han fijado; muchos de ellos, en Veces Salario Mínimo, la desindexación del Salario Mínimo modifica las leyes federales, entre otras, no así los contratos y convenios que se firmaron entre el INFONAVIT y particulares. En todo caso se podría firmar un Convenio nuevo que señale que el descuento al trabajador se realice en base a la Unidad de Medida y Actualización (UMA).

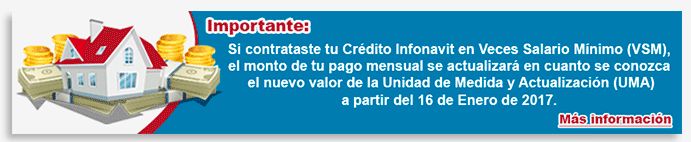

Comentar lo anterior para su servidor es importante, debido a que el INFONAVIT le ha hecho llegar a los trabajadores vía correo electrónico el siguiente comunicado:

En el comunicado, como usted aprecia, señala que el monto de descuento se actualizara en UMA, es decir, que de forma unilateral el INFONAVIT realizara el cambio. En este sentido, mi consejo para los patrones, es que a no ser que usted como patrón tenga un “Aviso de descuento” en donde se señale que dicho descuento se debe de hacer en UMA, continúe realizando los descuentos en VSM (Usted puede descargar de la página de INFONAVIT el aviso referido) y en caso de que al finalizar el primer bimestre de este año; de forma unilateral, el INFONAVIT en su Emisión Bimestral Anticipada (EBA) le señale que las amortizaciones a los créditos en UMA, considere platicar con su asesor de Seguridad Social al respecto y ajustar el importe de descuento que le hizo al trabajador.

Debo de comentarle, apreciable lector, que la versión del SUA 3.4.8 no considera todavía el factor de UMA como descuento para los trabajadores.

Como ustedes pueden observar, los cambios realizados afectan los diversos cálculos de ISR y seguridad social al realizarle el pago a los trabajadores, por lo que se vuelve importante estudiar los casos particulares que pudiera tener cada patrón al realizar el cálculo de su nómina.

Quedo a sus órdenes.

CPC Gonzalo Cabanillas Cedano

Presidente del IMCP Sinaloa

Socio de Contabilidad e Impuestos

Franco Cabanillas Consultores, S.C.Nuestra Dirección:

Juan Carrasco 144-B, Shimizu, 82036 Mazatlán, Sinaloa.

Teléfono: (669) 985.4238 / (669) 915.8330.

[email protected] a sus contactos o libreta de direcciones. |

¿Qué debemos tomar en cuenta para el cálculo de finiquitos y liquidaciones en los aspectos que antes se tomaba el salario mínimo?

¿Se tomará la UMA ahora para el cálculo de pensiones?

Este concepto de UMA impactará el pago de pensiones? Tengo entendido que un rubro del cálculo es el salario minimo vigente al momento del cálculo de la pensión. Esto se respetará o este rubro será sustituido por el de UMA al momento del cálculo?

gracias asido de mucha ayuda…

A FINAL DE CUENTAS NO CREO QUE HAYA NINGUN BENEFICIO PARA EL TRABAJADOR., ESTE CAMBIO A LO QUE VEO , INCREMENTARA LOS CREDITOS , AUN MAS SI SE SIGUIERA APLICANDO EL SALARIO MINIMO, COMO MUESTRA EN ENERO UN IMPORTE Y EN FEBRERO OTRO MAS ALTO., Y NUNCA A LA BAJA. A MI ME PRESTO INFONAVIT $ 170,000.00 HACE 15 AÑOS Y AHORITA LE DEBO $ 270,000.00, MIS PAGOS NO LE HACEN NINGUN EFECTO A MI DEUDA.

Excelente información pero quisiera que me explicara,a que se refiere el UMA, porque tomaron ese rango de medida y en base a que y como designaron ese UMA?

Quiero suponer que eso también aplicara para el Fovissste?

perdón pero no soy contador, pero si me interesa saber.

excelente información

gracias por compartir y apoyar a los Contadores Públicos del País