Préstamos o Aportaciones Para Aumentos de Capital. Su tratamiento contable y legal.

Libro de venta en nuestra tienda en línea. Clic en la imagen.

Publicado en la revista Veritas mayo 2017 del Colegio de Contadores Públicos de México

PRÉSTAMOS O APORTACIONES PARA AUMENTOS DE CAPITAL

¿CUÁL ES EL TRATAMIENTO CONTABLE Y LEGAL?

Autor colaborador de ElConta.Com:

Mtro. y L.C.C. Juan Antonio Salinas Juárez

Integrante de la Comisión de Desarrollo Profesional Auditoría – Bosques

Es una práctica común en las empresas financiarse a través de aportaciones realizadas por los socios o por un tercero, sin contar con el soporte legal respectivo. Esta situación genera repercusiones en la parte financiera, fiscal, legal e incluso penal.

Desde el punto de vista financiero, la pregunta es ¿cuál es el tratamiento que se le debe dar a estas aportaciones para futuros aumentos de capital o préstamos recibidos?; en lo fiscal ¿qué impuestos genera?, en la parte correspondiente a la Ley General de Sociedades Mercantiles (LGSM) debe cumplir con todos y cada uno de los requisitos de la misma; también se debe observar lo dispuesto en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI).

Es de suma importancia definir con anticipación el tratamiento que deberá aplicarse para saber las obligaciones y cumplir oportunamente.

NORMAS DE INFORMACIÓN FINANCIERA

Las Normas de Información Financiera (NIF) aplicables a la recepción de los recursos de una Entidad son:

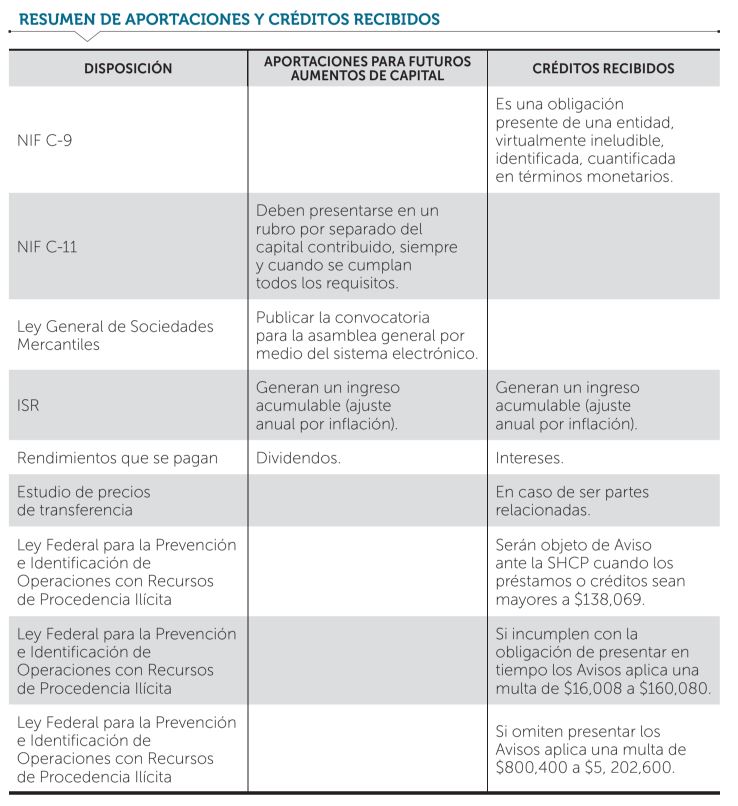

[a] NIF C-9, Provisiones, contingencias y compromisos. Pasivo. Es una obligación presente de una entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de recursos que involucren beneficios económicos (recursos económicos), derivada de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad. [b] NIF C-11, Capital contable. Aportaciones para futuros aumentos de capital. Deben presentarse en un rubro por separado del capital contribuido, siempre y cuando se cumplan todos los requisitos siguientes; en caso contrario, estas aportaciones deben formar parte del pasivo:- Debe existir un compromiso de las partes establecido mediante resolución en asamblea de socios o propietarios, de que esas aportaciones se aplicarán para aumentos de capital social en el futuro; por lo tanto, no está prevista su devolución antes de su capitalización.

- Se especifique un número de acciones para el intercambio de las aportaciones, ya que de esa manera quien efectúa la aportación está ya expuesto a los riesgos y tiene derecho a los rendimientos de la entidad.

EFECTOS FISCALES APLICABLES

[a] Impuesto Sobre la Renta. Los pasivos y las aportaciones para futuros aumentos de capital generan un ingreso acumulable al ser considerados como parte de las deudas en la determinación del ajuste anual por inflación.- Los rendimientos que se pagan al acreedor son intereses, mientras que los rendimientos que generan las aportaciones para futuros aumentos de capital una vez capitalizados, serán dividendos.

- Adicionalmente, se tendría que obtener el estudio de precios de transferencia por los intereses pagados con partes relacionadas.

EFECTOS LEGALES

[a] Ley General de Sociedades Mercantiles. Requiere publicar la convocatoria para la asamblea general por medio del sistema electrónico establecido por la Secretaría de Economía, en la que se proponga y apruebe las aportaciones para futuros aumentos de capital (Art. 186). [b] Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Serán objeto de Aviso ante la Secretaría de Hacienda y Crédito Público (SHCP) cuando los préstamos o créditos, con o sin garantía sean por una cantidad igual o superior al equivalente a un mil seiscientas cinco veces el salario mínimo vigente en el Distrito Federal (138 mil 069 pesos), de acuerdo con el Art. 17.- Presentar ante la SHCP los Avisos correspondientes, a más tardar el día 17 del mes inmediato siguiente. Se aplicarán las siguientes multas a quienes:

- Incumplan con cualquiera de las obligaciones establecidas en el artículo 18 de esta Ley (multa de 16 mil 008 a 160mil 080 pesos).

- Incumplan con la obligación de presentar en tiempo los Avisos (multa de 16 mil 008 a 160 mil 080 pesos).

- Omitan presentar los Avisos (multa de 800 mil 400 a 5 millones 202 mil 600 pesos).

La sanción prevista será aplicable cuando la presentación del Aviso se realice a más tardar dentro de los 30 días siguientes a la fecha en que debió haber sido presentado. En caso de que la extemporaneidad u omisión exceda este plazo, se aplicará la sanción prevista para el caso de omisión.

DELITOS

DELITOS

DELITOS

DELITOSSe sancionará con prisión de dos a ocho años y con 500 a 2 mil días de multa conforme al Código Penal Federal, a quien:

- Proporcione de manera dolosa a quienes deban dar Avisos, información, documentación, datos o imágenes que sean falsos, o sean completamente ilegibles, para ser incorporados en aquellos que deban presentarse.

- De manera dolosa, modifique o altere información, documentación, datos o imágenes destinados a ser incorporados a los Avisos, o incorporados en Avisos presentados. En la tabla se muestra el resumen para la toma de decisiones.

CONCLUSIONES

Es importante contar con un presupuesto, este nos permitirá identificar las necesidades de flujo para la operación de la empresa y con ello determinar si los recursos requeridos serán de fuente externa (préstamos) o interna (aportaciones- aumento de capital) y con ello considerar el cumplimiento de todas las obligaciones que se generen, de lo contrario la compañía podría tener desde contingencias económicas hasta prisión.

Espero que sea de ayuda para los colegas y con ello disminuir el riesgo de los clientes en caso de una revisión. Así como también nos dará mucho gusto apoyarte en cualquier duda o comentario que tengas al respecto.

Contacto:

L.C.C. Juan Antonio Salinas J.

Movil 55 5181 7316

Twitter: @JUANTONO0806

➡ Salinas Juárez y Asociados, S.C.

[email protected]

¿Se pueden hacer aportaciones en efectivo o especie de capital en una Sociedad civil? De ser así ¿El socio debe pagar ISR e IVA por la aportación en especie?

Buen día, le envié la respuesta vía correo electrónico, pero no tuve contestación de su parte, si prefiere puede hablarme directamente al 55 5181 7316.

Con gusto lo atenderé

Saludos cordiales

RECIBIREMOS PRESTAMO DE SOCIOS DE 50,000.00 QUE SERAN DEPOSITADOS EN PARCIALIDADES, DEBEMOS DAR AVISO DE ESOS DEPOSITOS, SE DEBE HACER CONTRATO POR LOS PRESTAMOS CON LOS SOCIOS

CONSULTA

Nosotros recibimos un préstamo que rebasa los $ 600,000.00 por medio de transferencia de una institución financiera, ante lo mencionado en el artículo 86-A de la LISR no estamos obligados a presentar información a la autoridad.

Con mención a la Ley para la Prevención e identificación de Operaciones con Recursos de Procedencia ilícita en el artículo 17, debemos de dar aviso a SHCP por haber rebasado los $138,069.00, o ¿esto aplica a los que solo fueron recibidos en efectivo?

Gracias por su atención.

Buen día

En la página del sat , viene el siguiente aviso:

El artículo 86-A de la Ley del Impuesto sobre la Renta, establece la obligación de presentar la información de los préstamos, aportaciones para futuros aumentos de capital o aumentos de capital que se reciban en efectivo, en moneda nacional o extranjera, mayores de $600,000.00.

En este sentido, se entenderá como efectivo, aquellas operaciones realizadas en moneda nacional o extranjera de curso legal, no quedando comprendidas en éstas las operaciones realizadas, entre otras, mediante cheque, traspasos de cuentas o transferencias electrónicas.

Únicamente se podrán realizar envíos de este aviso, utilizando la versión más reciente (1.0.3), por lo que en caso de tener instalada cualquier otra versión, deberá ser desinstalada para proceder a realizar su envío con esta nueva versión.

Nosotros recibimos Prestamo por más de 138,069 y menor de 600,000

¿Es obligatorio dar aviso a sat o a otra autoridad?

Gracias de antemano por sus respuesta

CONSULTA:

Buenas tardes, en relación al tema de Prestamos o Aportaciones para Aumentos de Capital, ¿Como pudiera determinarse el tratamiento que deberá de aplicarse para saber las obligaciones y cumplir oportunamente en cuanto a la Administración y Control de de este?¿Cuales son los requisitos o factores a considerar? ¿Quienes participan para su informe a las autoridades correspondientes al tratarse de una SOFOM ENR?

En espera de sus comentarios.

Saludos.