¿Acreditamiento del IVA por gastos preoperativos? Conoce el nuevo procedimiento.

ElConta.Com te recomienda este libro. Clic en la imagen para mas información.

EL NUEVO PROCEDIMIENTO DE ACREDITAMIENTO DE IVA EN GASTOS REALIZADOS EN PERÍODO PREOPERATIVO

Autor colaborador:

CP LD y MI Víctor Regalado Rodríguez

Sitio web: entornofiscal.com

Artículo publicado originalmente en la Revista PAF No. 655 del mes de Enero de 2017.

El 30 de Noviembre de 2016 fue publicado en el Diario Oficial de la Federación el DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto sobre Automóviles Nuevos, en el cual se contiene en materia del Impuesto al Valor Agregado (IVA) un nuevo procedimiento para el acreditamiento del impuesto en el caso de gastos e inversiones efectuadas en el período preoperativo.

Este nuevo mecanismo estará en vigor a partir del 1º de Enero de 2017, por lo que mediante las Disposiciones Transitorias de la Ley del Impuesto al Valor Agregado (Fracción I del Artículo Cuarto del Decreto citado), se precisa que el acreditamiento del IVA en el periodo preoperativo correspondiente a los gastos e inversiones realizados hasta el 31 de Diciembre de 2016, deberá efectuarse conforme a las disposiciones vigentes hasta dicha fecha, siempre que a la fecha mencionada cumplan con los requisitos que para la procedencia del acreditamiento establece la Ley del Impuesto al Valor Agregado.

ANTECEDENTES

El mecanismo vigente hasta el 31 de Diciembre de 2016 fue establecido en la Ley del IVA a partir del ejercicio 1982, cuando en ese entonces el cálculo del IVA era de forma anual y se hacían pagos provisionales mensuales a cuenta de ese impuesto anual. Sin embargo, tal forma de cálculo del IVA fue modificada a partir del año 2003, para desde entonces permanecer su forma de cálculo como un pago mensual definitivo, sin que se hubiese actualizado el mecanismo de acreditamiento para el caso de gastos e inversiones realizadas en el período preoperativo a fin de hacerlo congruente con el nuevo esquema de pago definitivo mensual.

Dicho mecanismo de acreditamiento se encontraba contemplado en el segundo párrafo de la fracción I del artículo 5 de la Ley del IVA, mismo que es derogado a partir del 1º de Enero de 2017, y en donde se acreditaba el IVA en base a la estimación sobre el destino de los gastos e inversiones efectuadas en el período preoperativo, por lo que si se estimaba se destinarían a actividades por las que se estuviera obligado al pago del impuesto, entonces se podría acreditar el IVA de tales gastos e inversiones.

Contemplándose que si de dicha estimación resultaba diferencia de impuesto que no excediera de 10% del impuesto pagado, no se cobrarían recargos, siempre que el pago se efectuara espontáneamente.

NUEVO TRATAMIENTO A PARTIR DEL AÑO 2017

A partir del 1º de Enero de 2017 se adiciona la fracción VI al artículo 5 de la Ley del IVA para regular lo relativo al mecanismo de acreditamiento del impuesto en los gastos e inversiones efectuadas en el período preoperativo, para lo cual se establece 2 alternativas para el contribuyente:

1.- Acreditar el IVA dentro de la declaración correspondiente al primer mes en que el contribuyente inicie las actividades gravadas por el IVA, o

2.- Solicitar la devolución del IVA que corresponda en el mes siguiente a aquél en el que se realicen los gastos e inversiones.

ACREDITAR EL IVA HASTA QUE SE INICIEN ACTIVIDADES GRAVADAS POR IVA

De manera opcional el contribuyente podrá realizar el acreditamiento del IVA de los gastos e inversiones realizadas en el período preoperativo, en la declaración correspondiente al primer mes en el que el contribuyente empiece a realizar las actividades gravadas por IVA, incluso a la tasa el 0%.

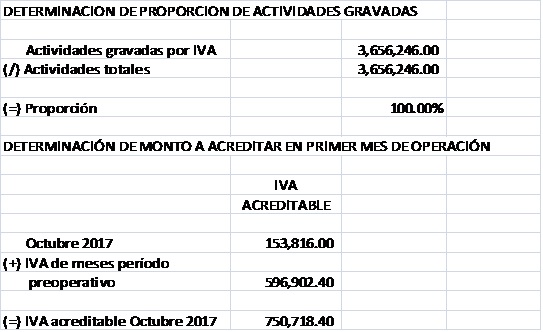

Este acreditamiento se realizará al 100% si es que el contribuyente realiza exclusivamente actividades gravadas por IVA, mientras que lo será sólo de manera proporcional si es que también lleva a cabo actividades por las que no se deba pagar el impuesto.

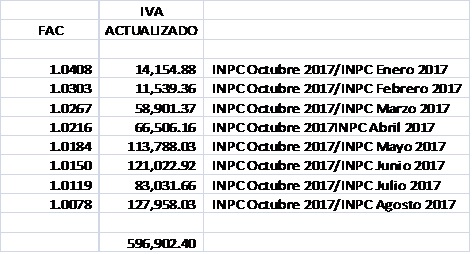

Para estos efectos, el contribuyente podrá actualizar las cantidades del IVA que proceda acreditar en cada uno de los meses durante el periodo preoperativo, por el periodo comprendido desde el mes en el que se le haya trasladado el impuesto o haya pagado el impuesto en la importación, hasta el mes en el que presente la declaración correspondiente al primer mes en el que el contribuyente empiece a realizar las actividades gravadas por IVA, incluso a la tasa el 0%.

Esta actualización deberá calcularse aplicando el factor de actualización que se obtenga de conformidad con el artículo 17-A del Código Fiscal de la Federación.

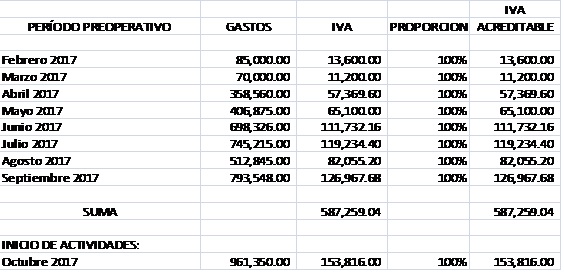

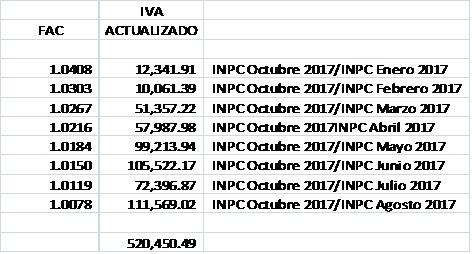

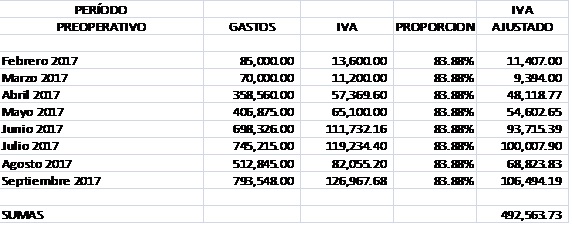

Supongamos el siguiente caso donde una empresa, que realizará la actividad de pintado de tubos de acero, por lo que su actividad estará gravada a la tasa general del IVA, tiene un período preoperativo por los meses de Febrero a Septiembre de 2017, y opta por acreditar el IVA de los gastos e inversiones realizadas en dicho período hasta en la declaración correspondiente al primer mes en que iniciará actividades, el cual es el mes de Octubre de 2017:

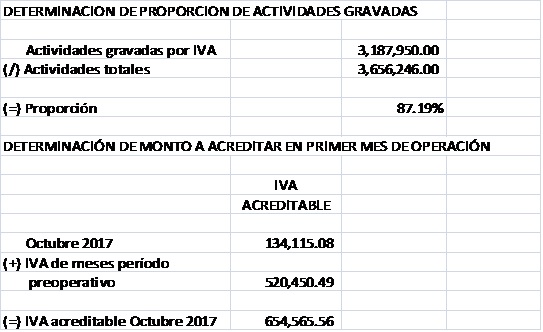

De esta forma en el mes de Octubre de 2017 el contribuyente acreditará el IVA correspondiente a los gastos e inversiones efectuadas en dicho mes, más el IVA actualizado de los gastos e inversiones realizados en cada uno de los meses que integró su período preoperativo.

Mientras que en relación al cálculo de la proporción que representarían los actos o actividades gravados por IVA, respecto a las actividades totales, el texto legal es confuso en señalar la forma de calcularla cuando el contribuyente toma ésta opción. Sin embargo, considerando que no especifica que dicha proporción sea estimada, así como de que se trata de la declaración del primer mes de actividades, entonces se podría interpretar que tal proporción debe ser calculada en base a los actos o actividades llevados a cabo en ese mes, es decir, en Octubre de 2017 para nuestro ejemplo, ya que ese es el procedimiento establecido en el inciso c) de la fracción V del artículo 5 de la Ley del IVA, en donde se precisa que la proporción debe ser calculada en base a las actividades realizadas en el mes de que se trate.

Sin embargo, tal interpretación presenta algunas inconsistencias tal y como se comentará en las conclusiones a éste trabajo.

Por otra parte, en el caso de que el contribuyente lleve a cabo tanto actividades gravadas por IVA, como actividades por las que no se pagará el impuesto, entonces no podrá acreditar el monto total de IVA, y sólo lo podrá hacer en la proporción que representen las actividades gravadas por IVA respecto al total de sus actividades.

Como es posible observar, el mecanismo de cálculo es exactamente el mismo, sea que el contribuyente realice exclusivamente actividades gravadas por IVA, o sea que realice de manera indistinta actividades gravadas y por las que no pagará el impuesto, y sólo cambia el monto a acreditar ya que la proporción a aplicar al IVA de los gastos e inversiones es distinta.

SOLICITAR LA DEVOLUCIÓN DEL IVA DENTRO DEL PERÍODO PREOPERATIVO

En este caso, el contribuyente no esperará a iniciar sus actividades, sino que dentro del período preoperativo, y ante la evidente situación de no poder acreditar el IVA correspondiente de sus gastos e inversiones ya que aún no hay IVA trasladado a los clientes contra el cual efectuar el enfrentamiento denominado por la Ley como acreditamiento, pues entonces se le concede la opción de poder solicitar la devolución del IVA que corresponda, en el mes siguiente a aquél en el que se realicen los gastos e inversiones, conforme a una estimativa que se haga de la proporción en que se destinarán dichos gastos e inversiones a la realización de actividades por las que se vaya a estar obligado al pago del IVA o a las que se vaya a aplicar la tasa de 0%, respecto del total de actividades a realizar.

Esto es, que en caso de que el contribuyente vaya a realizar tanto actividades gravadas por IVA, como actividades por las que no pagará el impuesto, entonces no se podrá solicitar devolución del monto total del IVA de los gastos e inversiones efectuados, sino sólo en la proporción que representen las actividades gravadas respecto al total de actividades realizadas.

Por supuesto que si el contribuyente sólo realizará actividades gravadas por IVA, incluso a la tasa del 0%, pues entonces dicha proporción será de 100% y el contribuyente podrá solicitar la devolución del total del IVA pagado en sus gastos e inversiones.

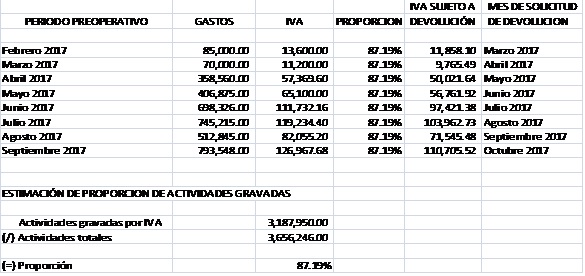

Por lo que retomando nuestro ejemplo anterior, y suponiendo una estimación de la proporción del 87.19%, para la cual no se precisa el modo de cálculo, tal y como se comentará en las conclusiones a este trabajo, entonces el contribuyente podría solicitar la devolución del IVA correspondiente a los gastos e inversiones efectuadas en el período preoperativo, dentro del mes siguiente a cada uno de aquellos en los que se realizaron los mismos.

Esto es, el contribuyente deberá hacer una solicitud de devolución de IVA en cada uno de los meses en que le trasladen el impuesto por gastos e inversiones efectuadas en el período preoperativo y así recuperará dichas cantidades ante la imposibilidad a ese momento de poder acreditar el IVA, al aún no realizar actividades gravadas por el impuesto.

Como requisitos a cumplir por el contribuyente, en caso de optar por solicitar la devolución del IVA, se señala que se deberá presentar a la autoridad fiscal, conjuntamente con la primera solicitud de devolución, lo siguiente:

1. La estimación y descripción de los gastos e inversiones que se realizarán en el periodo preoperativo, así como una descripción de las actividades que realizará el contribuyente.

Para estos efectos, se deberán presentar, entre otros documentos, los títulos de propiedad, contratos, convenios, autorizaciones, licencias, permisos, avisos, registros, planos y licitaciones que, en su caso, sean necesarios para acreditar que se llevarán a cabo las actividades.

2. La estimación de la proporción que representará el valor de las actividades gravadas por IVA, incluso a la tasa de 0%, respecto del total de actividades a realizar.

3. Los mecanismos de financiamiento para realizar los gastos e inversiones.

4. La fecha estimada para iniciar a realizar las actividades objeto de la Ley del IVA, así como, en su caso, el prospecto o proyecto de inversión cuya ejecución dará lugar a la realización de las actividades gravadas por IVA, incluso a la tasa de 0%.

Esta información deberá presentarse de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

AJUSTE DEL IVA ACREDITADO O SOLICITADO EN DEVOLUCIÓN

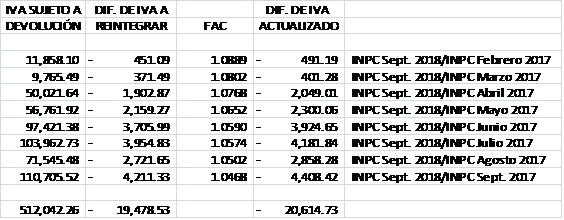

Sin importar cuál de las 2 opciones antes mencionadas se haya elegido, el contribuyente deberá calcular en el doceavo mes, contado a partir del mes inmediato posterior a aquél en el que el contribuyente inició actividades, la proporción en la que el valor de las actividades por las que se pagó el IVA o a las que se aplicó la tasa de 0%, represente en el valor total de las actividades mencionadas que el contribuyente haya realizado en los 12 meses anteriores a dicho mes y compararla contra la proporción aplicada para acreditar el impuesto que le fue trasladado o el pagado en la importación en los gastos e inversiones realizados en el periodo preoperativo.

Cuando de dicha comparación resulte que la proporción aplicada para acreditar el impuesto correspondiente a los gastos o inversiones realizados en el periodo preoperativo se modifique en más del 3%, se deberá ajustar dicho acreditamiento en la forma siguiente:

1. Cuando disminuya la proporción del valor de las actividades por las que deba pagarse el IVA o se aplique la tasa de 0%, respecto del valor de las actividades totales, el contribuyente deberá reintegrar el acreditamiento efectuado en exceso, actualizado desde el mes en el que se realizó el acreditamiento o se obtuvo la devolución y hasta el mes en el que se haga el reintegro.

En este caso, el monto del acreditamiento en exceso será la cantidad que resulte de disminuir del monto del impuesto efectivamente acreditado en el mes de que se trate, la cantidad que resulte de aplicar la proporción correspondiente al periodo de 12 meses al monto del impuesto que le haya sido trasladado al contribuyente o el pagado en la importación en los gastos e inversiones en el citado mes.

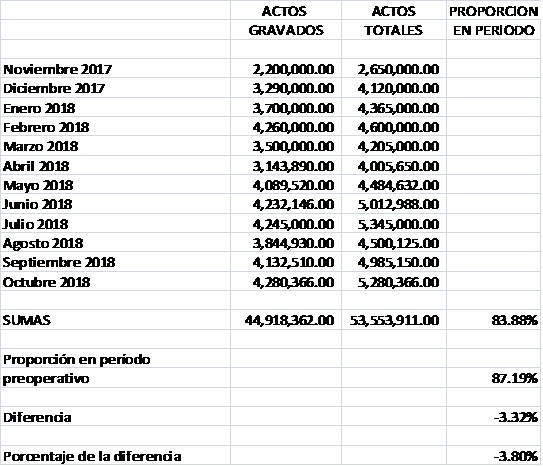

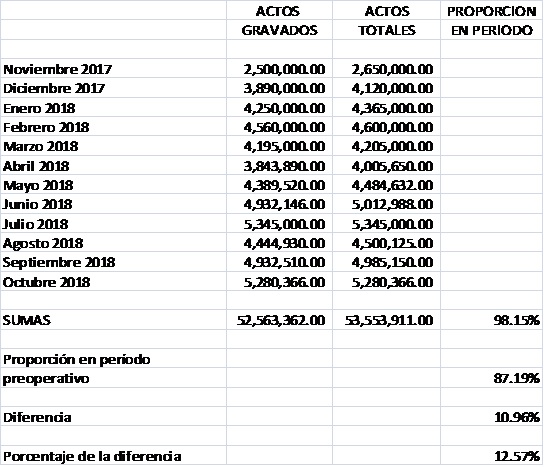

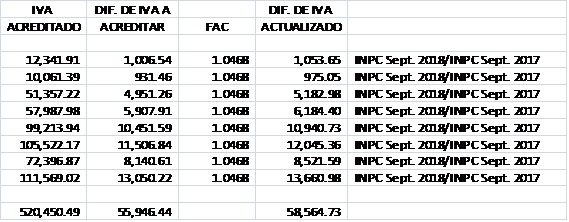

Siguiendo nuestro ejemplo, los 12 meses posteriores al inicio de actividades se contarían a partir del mes de Noviembre de 2017 y concluiría en el mes de Octubre de 2018, por lo que sería necesario determinar los montos reales de actividades gravadas por IVA, incluso a la tasa del 0%, y el monto total de actividades que fueron realizadas en dicho período, según lo siguiente:

Como la proporción final en esos 12 meses fue menor a la que se había estimado en el período preoperativo, y que fue la que se usó para fines de la devolución del IVA de los gastos e inversiones realizados en dicho período, y esta diferencia fue mayor al 3%, entonces el contribuyente tiene la obligación de reintegrar el monto acreditado en exceso, según lo siguiente:

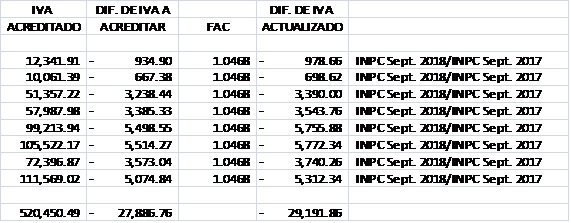

Mientras que si el contribuyente hubiera optado por acreditar el IVA de los gastos e inversiones realizadas en el período preoperativo dentro de la declaración correspondiente al primer mes en que inició sus actividades, entonces tendría que reintegrar el monto acreditado en exceso de la siguiente manera:

El reintegro del acreditamiento efectuado en exceso deberá realizarse en el mes en el que se calcule el ajuste al IVA acreditado o solicitado en devolución, de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

2. Cuando aumente la proporción del valor de las actividades por las que deba pagarse el IVA o se aplique la tasa de 0%, respecto del valor de las actividades totales, el contribuyente podrá incrementar el acreditamiento realizado, actualizado desde el mes en el que se realizó el acreditamiento o se obtuvo la devolución y hasta el doceavo mes, contado a partir del mes en el que se iniciaron las actividades.

En este caso, el monto del acreditamiento a incrementar será la cantidad que resulte de disminuir de la cantidad que resulte de aplicar la proporción correspondiente al periodo de 12 meses al monto del impuesto que le haya sido trasladado al contribuyente o el pagado en la importación en los gastos e inversiones en el mes de que se trate, el monto del impuesto efectivamente acreditado en dicho mes.

Suponiendo los siguientes datos notamos que al final de los 12 meses siguientes al inicio de operaciones o actividades, el contribuyente ha obtenido una proporción del 98.15% en el valor de las actividades gravadas por IVA, con respecto a las actividades totales, según se puede apreciar a continuación:

Como la proporción final en esos 12 meses fue mayor a la que se había estimado en el período preoperativo, y que fue la que se usó para fines de la devolución del IVA de los gastos e inversiones realizados en dicho período, y esta diferencia fue mayor al 3%, entonces el contribuyente tiene el derecho a incrementar el monto de acreditamiento realizado, según lo siguiente:

Mientras que si el contribuyente hubiera optado por acreditar el IVA de los gastos e inversiones realizadas en el período preoperativo dentro de la declaración correspondiente al primer mes en que inició sus actividades, entonces incrementaría el monto de acreditamiento realizado de la siguiente manera:

El incremento del acreditamiento correspondiente, deberá realizarse en el mes en el que se calcule el ajuste al IVA acreditado o solicitado en devolución, de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

PERÍODO PREOPERATIVO

Para los efectos de la Ley del IVA, se entenderá como periodo preoperativo aquél en el que se realizan gastos e inversiones en forma previa al inicio de las actividades de enajenación de bienes, prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes.

Tratándose de industrias extractivas comprende la exploración para la localización y cuantificación de nuevos yacimientos susceptibles de explotarse.

El periodo preoperativo tendrá una duración máxima de un año, contado a partir de que se presente la primera solicitud de devolución del IVA, salvo que el interesado acredite ante la autoridad fiscal que su periodo preoperativo tendrá una duración mayor conforme al prospecto o proyecto de inversión cuya ejecución dará lugar a la realización de las actividades gravadas por la Ley del IVA.

En el caso de que no se inicien las actividades gravadas por la Ley del IVA una vez transcurrido el periodo preoperativo, se deberá reintegrar el monto de las devoluciones que se hayan obtenido, actualizado desde el mes en el que se obtuvo la devolución y hasta el mes en el que se efectúe dicho reintegro.

Además, se causarán recargos en los términos del artículo 21 del Código Fiscal de la Federación (CFF) sobre las cantidades actualizadas.

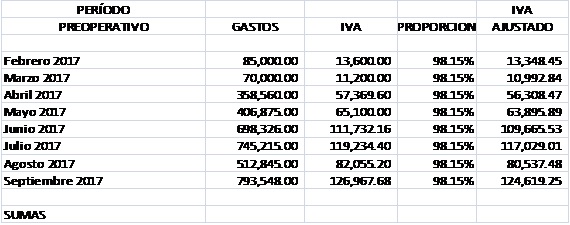

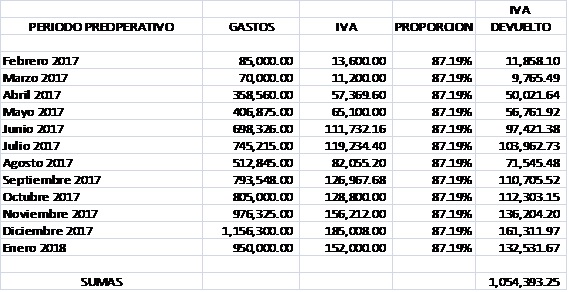

Por lo que considerando los datos que ya venimos manejando en nuestro ejemplo, el período preoperativo habría iniciado en el mes de Febrero de 2017, el cual fue el primer mes por el que se solicitó devolución del IVA, y habría concluido en el mes de Enero de 2018, por lo que al haber transcurrido un año sin que el contribuyente iniciara actividades, entonces se encuentra obligado a reintegrar el monto de las devoluciones obtenidas en dicho período.

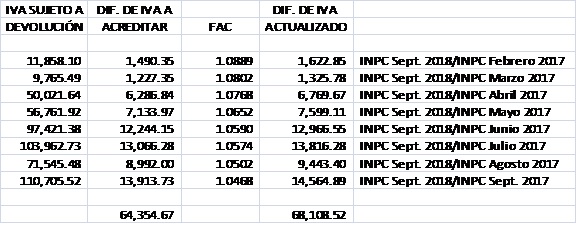

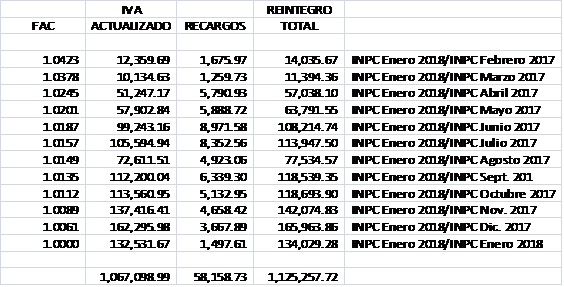

Para ello habría que actualizar el monto de lo devuelto en cada uno de los meses del período antes citado y calcular los recargos respectivos, desde el mes en que se obtuvo la devolución y hasta el mes en que se hace el reintegro, según lo siguiente:

Esta situación no implicará la pérdida del derecho del contribuyente a realizar el acreditamiento del impuesto trasladado o el pagado en la importación en el periodo preoperativo, cuando inicie las actividades por las que deba pagar el IVA o a las que se aplique la tasa del 0%, caso en el cual podrá acreditar el IVA en la declaración del primer mes en que comience a realizar las actividades.

Esto es, el mecanismo de reintegro al fisco de las cantidades devueltas al contribuyente en el período preoperativo al término de un año sin que el contribuyente haya iniciado sus actividades, es sólo una manera de protección para evitar que el contribuyente pudiera utilizar el esquema de manera fraudulenta y nunca iniciar operaciones, o prolongar el período preoperativo de manera indefinida mientras obtiene devoluciones de IVA, por lo que se establece un término máximo de duración del tal período, pero sólo para efectos de la devolución del IVA.

Por lo que al final real del período preoperativo, sea el tiempo que sea (18 meses, 24 meses, etc.), entonces el contribuyente al preparar la declaración de IVA del primer mes en que inicie sus actividades, podrá acreditar todo el IVA de los gastos e inversiones efectuados en el período preoperativo, incluyendo por supuesto aquellas cantidades que en su momento había obtenido en devolución, pero que se vio obligado a reintegrar al fisco al haber transcurrido el plazo de un año sin haber podido iniciar actividades.

Esta obligación de reintegrar el monto de las cantidades solicitadas en devolución, una vez transcurrido el plazo máximo de duración del período preoperativo de un año, no aplicará tratándose de la industria extractiva cuando por causas ajenas a la empresa la extracción de los recursos asociados a los yacimientos no sea factible o cuando por circunstancias económicas no imputables a la empresa resulte incosteable la extracción de los recursos mencionados.

Cuando la empresa deje de realizar las actividades previas a la extracción comercial regular de los recursos asociados a los yacimientos por causas diversas a las mencionadas, deberá reintegrar, en el mes inmediato posterior a aquél en que dejó de realizar las actividades mencionadas, el IVA que le haya sido devuelto. El reintegro del impuesto deberá actualizarse desde el mes en que se obtuvo la devolución y hasta el mes en que realice el reintegro.

CONCLUSIONES

El esquema de acreditamiento del IVA para los gastos e inversiones efectuados en el período preoperativo, era sin duda necesario considerando que el anterior fue establecido cuando el cálculo del IVA era totalmente distinto al vigente desde hace ya 14 años, sin embargo es imposible no hacer referencia a la ambigüedad de algunas de sus disposiciones que esperemos sean aclaradas vía reglas de carácter general, ya que incluso el texto de Ley remite a las mismas en algunas ocasiones.

Pero también el texto de Ley es omiso en precisar cómo se determinará la proporción a aplicar al IVA de los gastos e inversiones efectuadas en el período preoperativo, es decir, si se trata de una proporción en base a las actividades que se estime realizar en un período determinado o si sólo es un porcentaje estimado, ya que incluso en la información que el contribuyente tiene que adjuntar en la primera solicitud de devolución de IVA, cuando opte por ello, sólo se establece que se deberá presentar “la estimación de la proporción que representará el valor de las actividades por las que se vaya a estar obligado al pago del impuesto que establece esta Ley o a las que se vaya a aplicar la tasa de 0%, respecto del total de actividades a realizar”, pero sin que se señale cómo determinar tal proporción.

Esta situación de ambigüedad en el texto legal es más notoria aún en el caso de cuando el contribuyente opte por acreditar el IVA de los gastos e inversiones efectuadas en el período preoperativo, dentro de la declaración de IVA del primer mes de inicio de actividades, ya que el inciso a) de la fracción VI del artículo 5 de la Ley del IVA sólo señala que se deberá “realizar el acreditamiento en la declaración correspondiente al primer mes en el que el contribuyente realice las actividades mencionadas, en la proporción y en los términos establecidos en esta Ley”, por lo que al no indicar que dicha proporción se estime, tal pareciera que entonces se debería aplicar una proporción en base a cifras reales, lo cual llevaría a presumir debería ser en base a las actividades de ese primer mes de actividades, ya que es en la declaración correspondiente a ese mes donde se incluirá, sin embargo tal presunción se contradice con el hecho de que más adelante se establezca la obligación para el contribuyente que ha tomado ésta opción, de recalcular la proporción y en su caso ajustar el IVA acreditado, para lo cual se deberá comparar la proporción correspondiente a las actividades de los 12 primeros meses de operación, contra la proporción utilizada al hacer el acreditamiento.

Comparación que no tendría razón de ser si la proporción usada al acreditar el IVA en la declaración del primer mes de actividades fuera calculada sobre cifras históricas reales (las de ese mes) y no estimadas, más sin embargo el texto de Ley es muy confuso al respecto y no hace las precisiones adecuadas y necesarias para que el contribuyente pueda aplicar la disposición con total certeza y seguridad jurídica.

De hecho, para el caso en comento, tal recálculo y ajuste es totalmente ilógico, ya que debemos recordar que los pagos mensuales de IVA son definitivos, por lo que no procede ajuste alguno en un período posterior, y que si ya en el primer mes de operaciones se obtuvo una proporción de actos gravados en relación a los actos totales realizados en ese mes, pues esa proporción es definitiva y aplica exclusivamente para el IVA acreditable de ese mes, ya que para cada mes habría que calcular una nueva proporción en base a los montos de actividades que correspondan a cada mes, pero sin que en un futuro se deba reajustar el IVA ya acreditado en algún mes o período determinado, por lo que de acuerdo a esto, al no existir datos estimados en el cálculo del IVA acreditado en ese primer mes de actividades, no habría razón o justificación legal para modificar la proporción obtenida en su cálculo, ya que, se insiste, el cálculo del IVA es mensual y de manera definitiva.

No así en el caso de que el contribuyente opte por solicitar devolución del IVA de gastos e inversiones efectuados en período preoperativo, en cada uno de los meses en que los efectúe, ya que ahí si se estima la proporción a usar para determinar el monto a acreditar, ya que aún no se realizan las actividades propias del contribuyente, por lo que si es lógico y procedente el que una vez iniciadas las actividades se determine una proporción en base a cifras históricas y reales y de la comparación efectuada se derive un posible reintegro o un incremento en el IVA acreditado en su momento.

Asimismo, y en relación al recálculo de la proporción y posible ajuste al IVA solicitado en devolución o acreditado, que se debe realizar en el doceavo mes, contado a partir del mes inmediato posterior a aquél en el que el contribuyente inició actividades, el texto legal es omiso en señalar las posibles consecuencias en caso de que el contribuyente no llegue a 13 meses de actividades, ya que la disposición establece de manera específica que el ajuste se deberá realizar exclusivamente en el doceavo mes después del mes de inicio de actividades, por lo que si el contribuyente suspende actividades antes, pues entonces no haría tal recálculo y ajuste de acuerdo al texto vigente actual.

Esperemos que en el futuro se hagan las aclaraciones y precisiones respectivas para que el contribuyente obtenga certeza y seguridad jurídica en el cálculo del IVA acreditable de gastos e inversiones realizadas en el período preoperativo.

Consultar próximos cursos.

Muy bueno el articulo. Gracias

Tengo una duda. Que pasa si hay retenciones de IVA en el preoprativo. Se tienen que enterar en cada mes?

Saludos

una pregunta, existen 2 compañias, una actua de Outsorcing y la otra es la empresa que genera todo el negocio aqui no existen empleados,pero hay un Representante Legal, que sin el el negocio no funciona el tambien esta dado de alta en la Cia. Outsourcing, los gastos que genera por la compañia (la Otra) son deducibles sus gastos??