PTU Exenta. ¿Salario Mínimo o UMA?

PTU EXENTA, ¿SALARIO MÍNIMO O UMA?

PTU EXENTA, ¿SALARIO MÍNIMO O UMA?

PTU EXENTA, ¿SALARIO MÍNIMO O UMA?

PTU EXENTA, ¿SALARIO MÍNIMO O UMA?Autor colaborador:

Lic. Yedid Zazueta Vega

Nuestra CPEUM señala que, la Unidad de Medida y Actualización (UMA), será utilizada como unidad de cuenta, índice, base, medida o referencia, pero únicamente para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales y de la entidad federativa.

Es decir la UMA se crea para dejar de utilizar el salario mínimo como instrumento de indexación y actualización de los montos de las obligaciones previstas en diversos ordenamientos jurídicos, permitiendo con ello que los incrementos que se determinen al valor del salario mínimo ya no generen aumentos a todos los montos que estaban indexados a éste, logrando con esto que el salario mínimo pueda funcionar como un instrumento de política pública independiente y cumpla con el objetivo constitucional de ser suficiente para satisfacer las necesidades normales de un jefe de familia, en el orden material, social y cultural, y para proveer a la educación obligatoria de los hijos.

(http://www.diputados.gob.mx/LeyesBiblio/iniclave/CD-LXIII-I-2P-058/02_iniciativa_27abr16.pdf)

CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS

Artículo 26

B. El Estado contará con un Sistema Nacional de Información Estadística y Geográfica cuyos datos serán considerados oficiales.

…….

El organismo calculará en los términos que señale la ley, el valor de la Unidad de Medida y Actualización que será utilizada como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores. Párrafo adicionado DOF 27-01-2016.Las obligaciones y supuestos denominados en Unidades de Medida y Actualización se considerarán de monto determinado y se solventarán entregando su equivalente en moneda nacional.

Al efecto, deberá multiplicarse el monto de la obligación o supuesto, expresado en las citadas unidades, por el valor de dicha unidad a la fecha correspondiente.

Lo anterior no significa que el salario mínimo no pueda seguir siendo empleado como índice, unidad, base, medida o referencia para fines propios de su naturaleza, como ocurre en el caso de las disposiciones relativas a seguridad social y pensiones, en las que dicho salario se utiliza como Índice en la determinación del límite máximo del salario base de cotización. (Artículo 28 de la Ley del Seguro Social, por ejemplo).

(http://www.diputados.gob.mx/LeyesBiblio/iniclave/CD-LXIII-I-2P-058/02_iniciativa_27abr16.pdf)

Ahora bien, para efectos de la PTU, el artículo 130 de la Ley Federal del Trabajo señala que, las cantidades que correspondan a los trabajadores por este concepto quedan protegidas por las normas contenidas en los artículos 98 y subsecuentes, mismos que son los siguientes.

LEY FEDERAL DEL TRABAJO

Artículo 130.- Las cantidades que correspondan a los trabajadores por concepto de utilidades quedan protegidas por las normas contenidas en los artículos 98 y siguientes.

CAPITULO VII Normas protectoras y privilegios del salario

Artículo 98.- Los trabajadores dispondrán libremente de sus salarios. Cualquier disposición o medida que desvirtúe este derecho será nula.

Artículo 99.- El derecho a percibir el salario es irrenunciable. Lo es igualmente el derecho a percibir los salarios devengados.

El pago hecho en contravención a lo dispuesto en el párrafo anterior no libera de responsabilidad al patrón.

Artículo 101.- El salario en efectivo deberá pagarse precisamente en moneda de curso legal, no siendo permitido hacerlo en mercancías, vales, fichas o cualquier otro signo representativo con que se pretenda substituir la moneda. Previo consentimiento del trabajador, el pago del salario podrá efectuarse por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico. Los gastos o costos que originen estos medios alternativos de pago serán cubiertos por el patrón

Aunado a lo anterior, la NIF D-3 BENEFICIOS A LOS EMPLEADOS, que señala en su párrafo 3 inciso a), que son beneficios a los empleados los siguientes.:

a) “BENEFICIOS A LOS EMPLEADOS.- Son aquellos otorgados al personal que incluyen toda clase de remuneraciones que se devengan a favor del empleado y/o sus beneficiarios a cambio de los servicios recibidos del empleado. Estas remuneraciones se clasifican en: beneficios directos a corto plazo y largo plazo, y beneficios por terminación y beneficios por retiro”

Dentro de los Beneficios a corto plazo, en el párrafo 6 inciso c) de dicha NIF, se señala lo siguiente:

“BENEFICIOS DIRECTOS A CORTO PLAZO.

Los beneficios directos a corto plazo comprenden, entre otras, las siguientes remuneraciones:

c) Participación de los trabajadores en las utilidades (PTU) e incentivos, pagaderos dentro de los doce meses siguientes al cierre del periodo en el que los…

De acuerdo a lo anterior, se pudiera considerar que para efectos de la determinación de la parte exenta de la PTU, seria utilizar el Salario Mínimo.

Pero, ¿usted qué opina?.

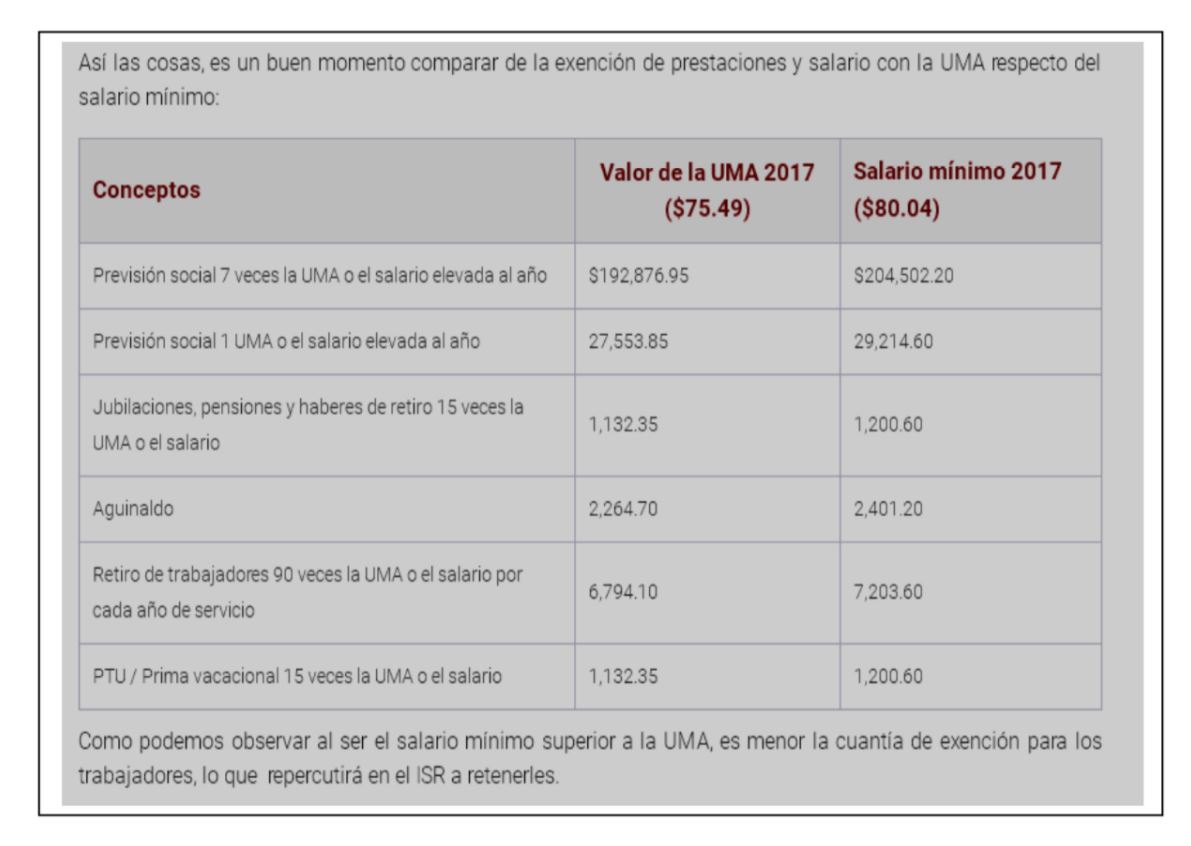

En mi opinión, considero que se debe seguir aplicando el equivalente a salario mínimo general ya que deja en desventaja al trabajador para efectos de ingresos exentos del impuesto sobre la renta y por lo tanto le tocará pagar más impuesto.

CREO QUE EL COMENTARIO NO PRESENTE LA RESOLUCION DFINITIVA, EN CUANTO A CUANDO SE DEBE APLICAR LA UMA Y CUANDO SALARIO MINIMO, PUES PUES TAN SOLO BASTA COMPARAR EÑ VALOR DE LA UMA Y EL SAMARIO MINIMO Y SE TIENE QUE EL VALOR DE LA UMA ES MENOR, POR LO QUE LAS EXCENCIONES SERAN MENORES, PERO ESTO ES CORRECTO?

PUES NO SE ESTA BENEFICIANDO AL TRABAJADOR