Consecuencias de deducir un CFDI cancelado.

Timbra con nosotros en CFDI 3.3 ;)

Importancia de Reglamentar la Cancelación de CFDI.

Importancia de Reglamentar la Cancelación de CFDI.

Autor: C.P.C. Gloria Arévalo Reyes

COMISIÓN FISCAL AMCP

Fuente: Asociación Mexicana de Contadores Públicos (AMCPDF)

➡ Conoce los próximos cursos que te ofrece la AMCPDF

Hasta el ejercicio fiscal 2013, cuando se emitían comprobantes en papel, estos, estaban “controlados” ya que era el cliente (el receptor del documento) quien generalmente solicitaba a su proveedor (emisor del documento), la emisión, cancelación o sustitución del documento.

Cuando se emitían comprobantes en papel (mediante impresor autorizado), el control de la emisión y cancelación de los mismos, dependía de quien los expedía dado que era quien proporcionaba el bien o servicio. El procedimiento de cancelación de una factura era simple:

a) El cliente (receptor) tenía en su poder el documento original quse había hecho llegar para su pago.

b) La cancelación de la operación, o cualquier situación que ameritaba un cambio de documento, motivaba a que el receptor devolviera el documento al emisor, para su cancelación y/o sustitución.

c) Una vez en poder del emisor, este procedía a la cancelación de la factura original y sus correspondientes copias (al carbón) poniéndole un sello de “cancelado”, anotando la fecha y archivándolo en su consecutivo, para su control fiscal y contable.

d) Una vez cancelado el comprobante original, dejaba de surtir efectos de deducción o acumulación fiscal, y siempre el receptor sabía que pasaba con este documento.

e) Una vez realizada dicha cancelación, se procedía a cancelar en definitiva la operación, o en su caso, se sustituía el documento con otro anexando una leyenda (solo para efectos de control e informativos) que mencionaba que “esta factura cancela y sustituye…”

Actualmente el contribuyente que emite un Comprobante Fiscal Digital por Internet (CFDI) tiene el control total del documento y puede cancelarlo por los siguientes motivos:

a) Errores en concepto, RFC incorrecto, errores en datos fiscales, método de pago, forma de pago, montos.

b) Por descuido en consecutivos internos.

c) Por no haber sido pagado.

Una causa extraordinaria más no legal que ha motivado la cancelación del CFDI, es para evitar la acumulación del ingreso, independientemente de la existencia de un motivo real y/o legal

para dicha cancelación, sin necesidad de avisarle al receptor. Con esta laguna de ley se está en total indefensión al existir incertidumbre jurídica, descontrol y riesgo al contribuyente receptor

del comprobante.

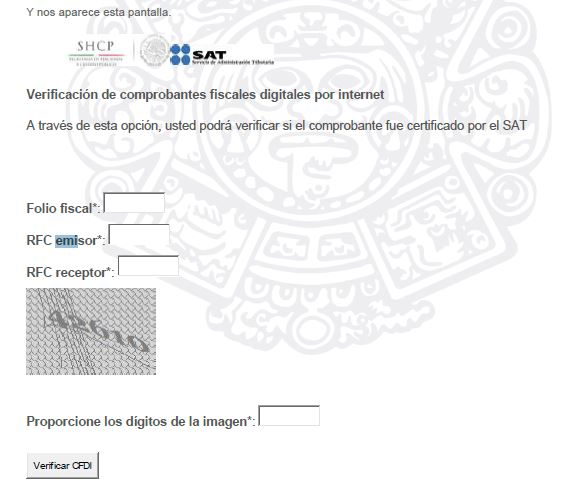

VALIDACION DE COMPROBANTES FISCALES.

La validación en la página del SAT, obliga a que sea sistemática la consulta de los CFDI, ya que inicialmente, pueden tener efectos fiscales al momento del pago (deducción), pero posteriormente pueden ser cancelados sin aviso previo y solo enterarnos al realizar nuevamente la consulta, encontrándonos con el resultado de haber sido cancelados, aun tratándose de una operación legal y real con el riesgo adicional de que la autoridad la catalogue como simulación de operaciones e incluso defraudación fiscal.

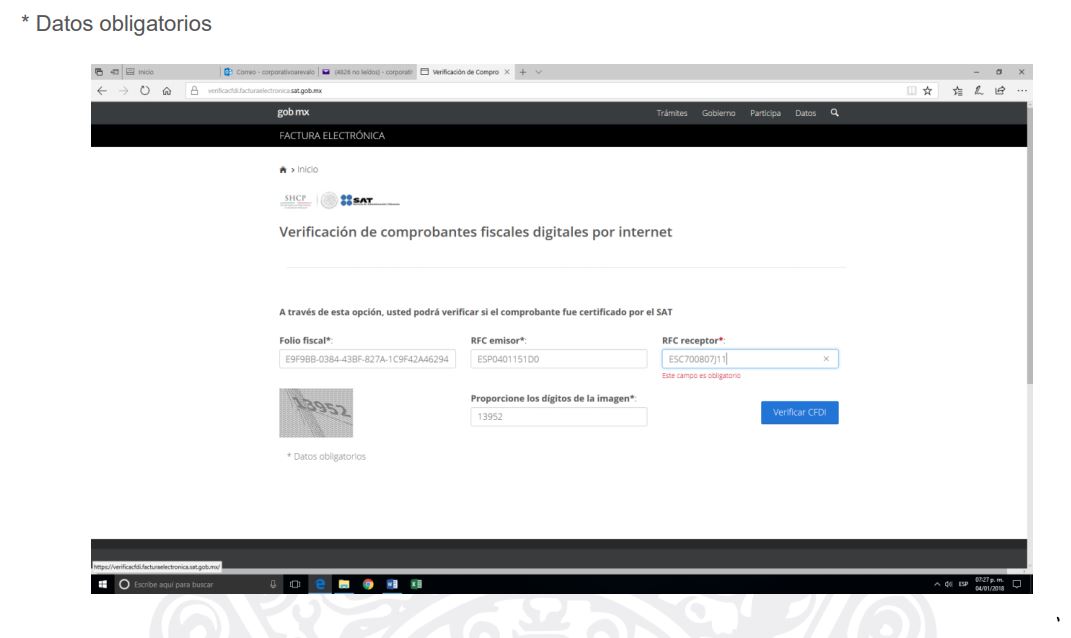

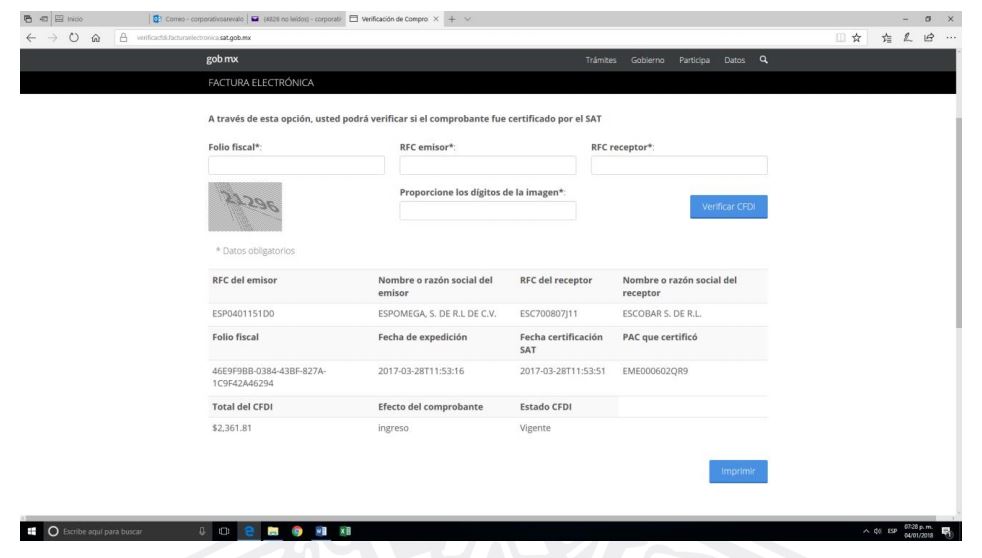

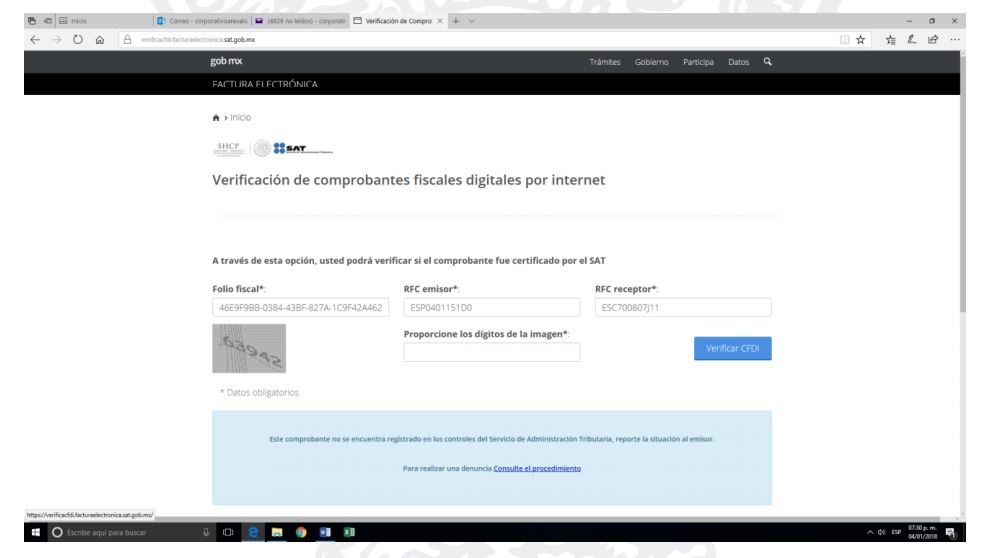

Verificación de Comprobantes Fiscales Digitales por Internet

Procedimiento en portal SAT: https://verificacfdi.facturaelectronica.sat.gob.mx

COMPROBANTE VALIDO ANTE SAT

COMPROBANTE INVALIDO.

CONSECUENCIAS DE DEDUCIR UN COMPROBANTE CANCELADO.

La cancelación indebida de los CFDI deriva de la falta de congruencia entre la regulación y la práctica aplicable a la emisión de CFDI y los requisitos formales para dar efectos fiscales.

¿Qué efectos da una cancelación de CFDI? Se anula su validez, dando el efecto de no existir. Cuando se sustituye se sugiere por práctica comercial (sin fundamento jurídico) poner una leyenda o descripción que diga:

“Este CFDI Sustituye al emitido con fecha… Y folio fiscal…”. O por medio de una Nota de Crédito (Egreso).

Hasta este momento, no existe ningún procedimiento por parte del SAT para este tipo de cuestionamiento, pero en estricto derecho del contribuyente a la deducción o acreditamiento, no debe depender de las acciones u omisiones de terceros, se deben analizar los elementos de fondo de las operaciones correspondientes.

Cuando se habla de forma o de fondo ¿qué es lo que se quiere expresar o qué significado tiene fondo y qué significado tiene forma individualmente?

Pues bien:

EL FONDO.- Es la cuestión principal, ejemplo: Deducción del CFDI.

LA FORMA.- Son requisitos y formalidades a seguir para elaborar el CFDI.

Los tribunales mexicanos reconocen que por el simple hecho de que se tenga un CFDI se da certeza de que la operación efectivamente se realizó y que no constituyen simulaciones o falsedades.

Criterio sustantivo 11/2017/CTN/CS-SASENPRODECON.

Como ejemplos tenemos estas tesis que nos hablan de lo que estoy tratando de analizar.

No. de Registro 178332. Semanario Judicial de la Federación y su Gaceta. Novena Época. Tomo XXI. Primera Sala. Materia Administrativa. Tesis 1a. XXXIV/2005. Mayo, 2005. Rubro: RENTA.

No. de Registro 2008153. Semanario Judicial de la Federación y su Gaceta. Décima Época. Libro 13. Tomo I. Segunda Sala. Materia Administrativa. Tesis 2a./J. 113/2014 (10a.). Diciembre, 2014. Rubro: COMPROBANTES FISCALES.

No. de Registro 2004690. Semanario Judicial de la Federación y su Gaceta. Décima Época. Libro XXV. Tomo 23. Tribunal Colegiado de Circuito. Materia Administrativa. Tesis I.1o.A.20 A (10a.). Octubre, 2013. Rubro: DEVOLUCIÓN DE SALDO A FAVOR.

Incluso la Procuraduría de la Defensa del Contribuyente (PRODECON) en sus criterios sustantivos 44-II-A-2012 6/2013 Rubro Deducciones, 46-II-B/2012 7/2013/CTN/CS-SASEN Rubro deducciones, criterio sustantivo3/2013/CNT/CS-SPDC Rubro Requisitos formales entre otros…se pronuncia en que las autoridades deben preocuparse más por analizar el fondo de las operaciones que sus aspectos de forma, así como que los derechos de los contribuyentes a la deducción, surge en el acto que se haya efectuado la operación y no con el cumplimiento oportuno o extemporáneo de los requisitos formales.

La misma ley del Impuesto sobre la renta (LISR) en su artículo 27, Fracción XVIII establece que para que las deducciones autorizadas causen efectos fiscales, el comprobante fiscal deberá ser obtenido con todos sus requisitos fiscales, a más tardar el día en que se deba presentar la declaración anual, precisando que la fecha de expedición de un gasto deducible deberá corresponder al ejercicio por el que se desee efectuar la deducción, si un comprobante no es sustituido en el mismo ejercicio de la emisión de la factura que se desea reemplazar, el gasto que ampara no será deducible en el ejercicio en que se pretende deducir.

En los artículos 29 Y 29ª del Código Fiscal de la Federación (CFF) de acuerdo a su redacción se desprende que las obligaciones primordialmente son para las personas que emiten CFDI, y estos están sujetos a su control y voluntad y el receptor está únicamente obligado a:

- A solicitar en formato electrónico, el CDFI que ampare la operación realizada, verificando el RFC del emisor y del receptor, número de folio fiscal o UUID y sello digital de emisor.

- Domicilio fiscal de quien lo expide, fecha y lugar de expedición del comprobante, descripción de la cantidad, unidad de medida, y clase de los bienes o mercancías o descripción del servicio o del uso o goce que ampare, valor unitario de las mercancías, importe total consignado en número y letra.

Recordemos que el 30 de noviembre de 2016 se publicó en el Diario Oficial de la Federación, el Artículo 6º. transitorio de la RMF para 2017; en su primer fracción éste articulo ya habla de la cancelación de los CFDI con previo consentimiento y entraría en vigor a partir del 01 de mayo de 2017, modificándose en el artículo 36 transitorio de la RM 2017 publicada el 23 diciembre de 2016 donde se establecía la fecha del 01 de Julio 2017 para empezar a cumplir con esta obligación, y una vez más con fecha 29 de Junio 2017 en la segunda resolución Miscelánea para 2017 fue modificado el articulo trigésimo cuarto para dar una nueva vigencia a esta obligación que será a partir del 01 de Enero 2018.

En materia de Cancelación de CFDI la regla 2.7.1.38 de la Resolución Miscelánea Fiscal 2018 (RMF) nos da los pasos a la Aceptación del receptor para la cancelación del CFDI, esta regla nos dice:

Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. “Anexo 1-A ficha 245/CFF habilitación del Buzón Tributario y registro de medios de contacto” pág. SAT.

Misma que el receptor tendrá que responder ya sea negativa o afirmativamente antes de las 72 horas siguientes después de recibir la solicitud, por buzón tributario. RMF 2.2.6 y 2.2.7, en caso de no obtener una respuesta, el SAT tomará como aceptada la solicitud. CFF 29-A y disposiciones transitorias Sexto Artículo.

De acuerdo a la Regla 2.7.1.39 RMF 2018 existen excepciones donde el SAT no solicita la aceptación del receptor, las cuales son:

- Los CFDI cuyo monto de ingreso no rebase los $5,000 pesos.

- Los que se realicen por concepto de nómina, egreso, notas de crédito o traslado.

- Los ingresos expedidos a contribuyentes RIF.

- Los que amparen retenciones e información de pagos.

- Los que se realicen a público en general. RMF 2.7.1.24

- Los que se realicen a residentes extranjeros para efectos fiscales. RMF 2.7.1.26.

- Los emitidos en la aplicación de “Factura Fácil” de la herramienta de mis cuentas. RMF 2.8.1.6.

- Cuando la cancelación se realice dentro de las 72 horas siguientes a la emisión del CFDI.

Conclusiones:

Aunque preocupada por las consecuencias que trae la cancelación de los CFDI y la falta de legislación hasta el día de hoy al respecto, existen amplias posibilidades de que la implementación de las reglas 2.7.1.38 y 2.7.1.39, sean el inicio para reglamentar la cancelación de CFDI con la finalidad de no afectar una deducción legal, dependiendo de los montos, así será su consecuencia pero en la práctica creo que todos tenemos esta clase de situaciones, esperando que esto no se quede en Resolución Miscelánea sino que pase a Código Fiscal Federal, para que se vuelva una obligación tipificada como delito.

Es importante tomar en cuenta el Artículo Octavo transitorio RMF para 2018.

Para los efectos del artículo 29-A, cuarto y quinto párrafos del CFF y Artículo Sexto, fracción I de las Disposiciones Transitorias del CFF publicado en el DOF el 30 de noviembre de 2016, las reglas 2.7.1.38. Y 2.7.1.39., serán aplicables a partir del 1 de julio de 2018.

Por otra parte es importante tener habilitado el Buzón tributario de acuerdo al Artículo 17-K C.F.F. asignación y consulta del Buzón Tributario, y estar al pendiente de las notificaciones para responder en tiempo 72 horas si es que no estamos de acuerdo en que se cancele algún CFDI.

A T E N T A M E N T E

C.P.C. Gloria Arévalo Reyes

COMISIÓN FISCAL AMCP

Asociación Mexicana de Contadores Públicos (AMCPDF)

Lectura Extra:

Hola. soy PFxHonorarios. El mes pasado tuve una compra y en este mes me cancelaron y mandaron la nota de crédito donde hacen la cancelación de la operación realizada el mes pasado, para actualizar la info que declare el mes pasado. Tengo que hacer una complementaria del mes de enero, ignorando la factura en cuestión para poder calcular dicha actualización? Si hago esto evito caer en cualquier tipo de irregularidad, verdad? gracias por su ayuda!

Se presentó un problema relacionado con CFDI que fué mal generado ya que, cuando hizo los CFDI en el 2017 los generó mal, mismos que la empresa receptora pago en el mismo año 2017,detectando tardíamente que en su contenido resultaron incompletas por faltar la inclusión de la retención del IVA ( 10.6667% ) .

Ahora la receptora al revisar dichas facturas encontraron errores en su formulación y solicitaron su rectificación, se consultó con el área de Facturación del SAT y como respuesta me indicaron que las facturas mal hechas se cancelaran y que en su lugar se sustituirían por nuevas facturas que se emitiran en este año 2018.

No me indicaron sustento de esta posibilidad que es lo que me pide el receptor para poder aceptar la solución , tamvién pregunte al área de facturación de como se podría rectificar indicándome que al hacer la nueva factura por la

corrección, que en el detalle se debe estipular que es una corrección de factura ya cobrada y a que CFDI se refiere esto al generar ésta en el Campo de CFDI relacional se debe de anotar a que CFDI incorrecta se refiere, anotando el Folio correspondiente a la factura con error ,esto se haría con el sustento que es el «» anexo 20 de Facturación «». además que en ambas partes tanto por el emisor como el receptor deberán generar las declaraciones complementarias de los meses afectados por los cambios de importes resultantes en los diferentes rubros que afectarán en impuestos por 2017 .

Procedo a hacer este comentario por que creo que puede ser ejemplo de problemas que se pueden presentar y que debe haber algún procedimiento que sustente legalmente el que y como hacerlo debidamente .

Agradezco de antemano la atención que se sirvan prestar a mi petición , gracias saludos.