https://elconta.mx/wp-content/uploads/2018/10/dof.jpg

181

278

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:45:442019-01-30 09:38:416ta Res. de Mod. a la Resolución Miscelánea Fiscal 2018 y sus Anexos 1-A y 23. Hoy en el DOF

https://elconta.mx/wp-content/uploads/2018/10/dof.jpg

181

278

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:45:442019-01-30 09:38:416ta Res. de Mod. a la Resolución Miscelánea Fiscal 2018 y sus Anexos 1-A y 23. Hoy en el DOF https://elconta.mx/wp-content/uploads/2012/03/problemas-solucion.jpg

238

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:30:362019-01-29 22:53:09Error en «Mi Contabilidad». Solución a: “Tienes egresos con datos erróneos”

https://elconta.mx/wp-content/uploads/2012/03/problemas-solucion.jpg

238

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:30:362019-01-29 22:53:09Error en «Mi Contabilidad». Solución a: “Tienes egresos con datos erróneos” https://elconta.mx/wp-content/uploads/2019/01/2019-01-avanceya_reforma_fiscal.png

410

588

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

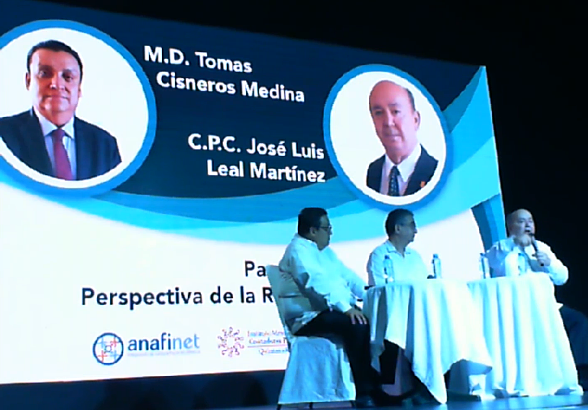

El Conta2019-01-28 14:13:052019-01-28 14:13:07Vídeo AVANCEYA: Panel ANAFINET Perspectivas de Reformas Fiscales 2019

https://elconta.mx/wp-content/uploads/2019/01/2019-01-avanceya_reforma_fiscal.png

410

588

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-28 14:13:052019-01-28 14:13:07Vídeo AVANCEYA: Panel ANAFINET Perspectivas de Reformas Fiscales 2019 https://elconta.mx/wp-content/uploads/2018/09/dinero_mexico_inflacion.jpg

460

800

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-01-28 10:00:492019-01-26 08:30:50Limitación a la Compensación Universal ¿Es inconstitucional?

https://elconta.mx/wp-content/uploads/2018/09/dinero_mexico_inflacion.jpg

460

800

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-01-28 10:00:492019-01-26 08:30:50Limitación a la Compensación Universal ¿Es inconstitucional? https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco.

https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco. https://elconta.mx/wp-content/uploads/2019/01/estimulo_zona_fronteriza_norte.png

624

2880

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Angel Perucho Guevara2019-01-21 11:14:502019-01-21 11:14:56Decreto Fiscal Frontera Norte. Los comentarios.

https://elconta.mx/wp-content/uploads/2019/01/estimulo_zona_fronteriza_norte.png

624

2880

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Angel Perucho Guevara2019-01-21 11:14:502019-01-21 11:14:56Decreto Fiscal Frontera Norte. Los comentarios. https://elconta.mx/wp-content/uploads/2019/01/registro_cursos_devoluciones_compensaciones.jpg

239

404

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-17 09:30:252019-01-16 20:23:46Devoluciones y compensación de impuestos. Charla gratuita.

https://elconta.mx/wp-content/uploads/2019/01/registro_cursos_devoluciones_compensaciones.jpg

239

404

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-17 09:30:252019-01-16 20:23:46Devoluciones y compensación de impuestos. Charla gratuita. https://elconta.mx/wp-content/uploads/2019/01/2019-01_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-01-03 12:19:212019-01-08 08:47:49Enero 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/01/2019-01_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-01-03 12:19:212019-01-08 08:47:49Enero 2019. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2018/12/rif_regimen-de-incorporacion-fiscal.jpg

101

377

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-19 00:53:242018-12-19 00:53:26¿Seguro que debes tributar en el RIF?. Lo deberás demostrar (y no presumirlo) en el juicio contencioso administrativo.

https://elconta.mx/wp-content/uploads/2018/12/rif_regimen-de-incorporacion-fiscal.jpg

101

377

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-19 00:53:242018-12-19 00:53:26¿Seguro que debes tributar en el RIF?. Lo deberás demostrar (y no presumirlo) en el juicio contencioso administrativo. https://elconta.mx/wp-content/uploads/2018/12/comparmex_compensacion_universal_impuestos.jpg

800

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-12-18 23:43:562018-12-18 23:43:59COPARMEX acerca de la cancelación del derecho de compensación universal de impuestos.

https://elconta.mx/wp-content/uploads/2018/12/comparmex_compensacion_universal_impuestos.jpg

800

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-12-18 23:43:562018-12-18 23:43:59COPARMEX acerca de la cancelación del derecho de compensación universal de impuestos. https://elconta.mx/wp-content/uploads/2018/12/2018-12-01_demo_23-007-1.jpg

555

565

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-11 08:47:002018-12-11 08:47:00¿Haciendo el Cierre Fiscal 2018? Prepara correctamente tus deducciones.

https://elconta.mx/wp-content/uploads/2018/12/2018-12-01_demo_23-007-1.jpg

555

565

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-11 08:47:002018-12-11 08:47:00¿Haciendo el Cierre Fiscal 2018? Prepara correctamente tus deducciones. https://elconta.mx/wp-content/uploads/2018/12/cierre_fiscal_analisis_contable_lupa.jpg

533

800

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-12-03 23:01:502018-12-03 23:01:50Preparación del Cierre Fiscal 2018. Que medidas tomar.

https://elconta.mx/wp-content/uploads/2018/12/cierre_fiscal_analisis_contable_lupa.jpg

533

800

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-12-03 23:01:502018-12-03 23:01:50Preparación del Cierre Fiscal 2018. Que medidas tomar. https://elconta.mx/wp-content/uploads/2015/12/digital_mano_teclado_computadora.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-03 21:44:222018-12-03 21:44:22Declaración sobre la situación fiscal ISSIF (32H-CFF). Descarga el ejecutable de llenado

https://elconta.mx/wp-content/uploads/2015/12/digital_mano_teclado_computadora.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-03 21:44:222018-12-03 21:44:22Declaración sobre la situación fiscal ISSIF (32H-CFF). Descarga el ejecutable de llenado https://elconta.mx/wp-content/uploads/2018/11/robot_sustituye_contador_software.jpg

399

881

nbcontadores.com

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

nbcontadores.com2018-11-26 10:04:502018-11-26 10:04:50Un software contable sustituirá al Contador Público. ¿En verdad lo crees?.

https://elconta.mx/wp-content/uploads/2018/11/robot_sustituye_contador_software.jpg

399

881

nbcontadores.com

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

nbcontadores.com2018-11-26 10:04:502018-11-26 10:04:50Un software contable sustituirá al Contador Público. ¿En verdad lo crees?. https://elconta.mx/wp-content/uploads/2018/11/simulador-SAT.jpg

277

500

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-11-21 22:29:112020-12-20 16:22:58Simulador de Declaración Anual 2018. Algunos de sus «errorcitos»

https://elconta.mx/wp-content/uploads/2018/11/simulador-SAT.jpg

277

500

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-11-21 22:29:112020-12-20 16:22:58Simulador de Declaración Anual 2018. Algunos de sus «errorcitos»