https://elconta.mx/wp-content/uploads/2021/07/transporte_avion_trailer.jpg

773

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-01 14:00:352023-11-01 10:16:45Carta Porte 3.0 ¿Entonces cómo quedaron las fechas límites? Acá lo platicamos:

https://elconta.mx/wp-content/uploads/2021/07/transporte_avion_trailer.jpg

773

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-01 14:00:352023-11-01 10:16:45Carta Porte 3.0 ¿Entonces cómo quedaron las fechas límites? Acá lo platicamos: https://elconta.mx/wp-content/uploads/2023/10/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-01 12:00:152023-10-31 15:53:16Vídeo: 🚛 Novedades en CFDI Carta Porte versión 3.0 🔥 Importantes cambios anunciados por el SAT.

https://elconta.mx/wp-content/uploads/2023/10/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

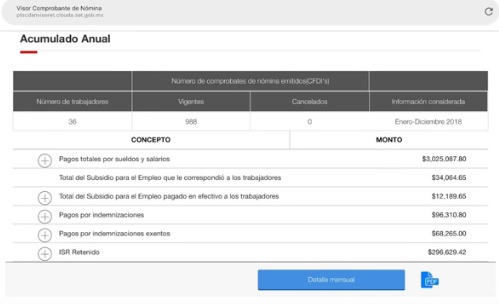

El Conta2023-11-01 12:00:152023-10-31 15:53:16Vídeo: 🚛 Novedades en CFDI Carta Porte versión 3.0 🔥 Importantes cambios anunciados por el SAT. https://elconta.mx/wp-content/uploads/2019/02/visor_nomina_sat_cfdi_revisar.jpg

304

499

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-01 10:00:252023-10-31 12:21:53Visores de Nómina: Herramienta esencial para la Contabilidad de los Recursos Humanos.

https://elconta.mx/wp-content/uploads/2019/02/visor_nomina_sat_cfdi_revisar.jpg

304

499

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-01 10:00:252023-10-31 12:21:53Visores de Nómina: Herramienta esencial para la Contabilidad de los Recursos Humanos. https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2023-10-30 09:34:142023-11-03 10:13:41Propuestas IMCP para Reforma Fiscal 2024: PLANTEAMIENTOS PARA LA REFORMA FISCAL 2024

https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2023-10-30 09:34:142023-11-03 10:13:41Propuestas IMCP para Reforma Fiscal 2024: PLANTEAMIENTOS PARA LA REFORMA FISCAL 2024 https://elconta.mx/wp-content/uploads/2022/02/constancia_situacion_fiscal_sat_2022.jpg

314

694

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-10-18 17:53:332023-10-18 17:53:33SAT: Para que te facturen, «NO se requiere entregar al proveedor la Cédula de Identificación Fiscal o Constancia de Situación Fiscal.»

https://elconta.mx/wp-content/uploads/2022/02/constancia_situacion_fiscal_sat_2022.jpg

314

694

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-10-18 17:53:332023-10-18 17:53:33SAT: Para que te facturen, «NO se requiere entregar al proveedor la Cédula de Identificación Fiscal o Constancia de Situación Fiscal.» https://elconta.mx/wp-content/uploads/2019/03/CFDI-nomina-sat.png

469

785

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-10-05 13:30:282023-10-04 23:18:39Métodos y Formas de Pago en CFDI: ¿Cuál debe utilizarse?

https://elconta.mx/wp-content/uploads/2019/03/CFDI-nomina-sat.png

469

785

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-10-05 13:30:282023-10-04 23:18:39Métodos y Formas de Pago en CFDI: ¿Cuál debe utilizarse? https://elconta.mx/wp-content/uploads/2023/09/2_catalaogo_carta_porte_3_novedades.jpg

261

636

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-28 11:33:112023-09-29 11:40:46⛟ CFDI Complemento Carta Porte. Y ahora con ustedes la versión 3.0 🙄

https://elconta.mx/wp-content/uploads/2023/09/2_catalaogo_carta_porte_3_novedades.jpg

261

636

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-28 11:33:112023-09-29 11:40:46⛟ CFDI Complemento Carta Porte. Y ahora con ustedes la versión 3.0 🙄 https://elconta.mx/wp-content/uploads/2023/09/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-21 10:00:312023-09-21 10:01:38CFDI. Capacitación básica e inicial para los auxiliares que te van a preparar las facturas.

https://elconta.mx/wp-content/uploads/2023/09/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-21 10:00:312023-09-21 10:01:38CFDI. Capacitación básica e inicial para los auxiliares que te van a preparar las facturas. https://elconta.mx/wp-content/uploads/2023/08/csd_sat.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-08-30 09:24:392023-08-30 08:34:51🔐 Certificados de Sello Digital (CSD). Todo lo que debes saber sobre su cancelación o restricción temporal. Presenta tu aclaración !!

https://elconta.mx/wp-content/uploads/2023/08/csd_sat.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-08-30 09:24:392023-08-30 08:34:51🔐 Certificados de Sello Digital (CSD). Todo lo que debes saber sobre su cancelación o restricción temporal. Presenta tu aclaración !! https://elconta.mx/wp-content/uploads/2023/08/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-23 10:15:442023-08-23 07:45:08CFDI REP Complementos de Pago. Sus afectaciones fiscales.

https://elconta.mx/wp-content/uploads/2023/08/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-23 10:15:442023-08-23 07:45:08CFDI REP Complementos de Pago. Sus afectaciones fiscales. https://elconta.mx/wp-content/uploads/2023/08/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-16 11:15:452023-08-16 08:44:01Visores CFDI del SAT. Aprende a utilizarlos a tu favor ;)

https://elconta.mx/wp-content/uploads/2023/08/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-16 11:15:452023-08-16 08:44:01Visores CFDI del SAT. Aprende a utilizarlos a tu favor ;) https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-15 09:50:112023-09-28 10:13:17Nueva prórroga CFDi Carta Porte hasta 1° de Enero 2024.

https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-15 09:50:112023-09-28 10:13:17Nueva prórroga CFDi Carta Porte hasta 1° de Enero 2024. https://elconta.mx/wp-content/uploads/2023/05/20-Feb.-Curso-en-linea_-CFDI-Carta-Porte-2023.mp4-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-10 17:00:092023-08-10 12:41:42Todo sobre CFDI Carta Porte 2023. Incluye últimos comentarios del SAT.

https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-10 09:21:122023-08-10 09:21:12Cuidadito de escribir «bromas» en los conceptos de tus transferencias. La IA del SAT te está observando…

https://elconta.mx/wp-content/uploads/2023/05/20-Feb.-Curso-en-linea_-CFDI-Carta-Porte-2023.mp4-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-10 17:00:092023-08-10 12:41:42Todo sobre CFDI Carta Porte 2023. Incluye últimos comentarios del SAT.

https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-10 09:21:122023-08-10 09:21:12Cuidadito de escribir «bromas» en los conceptos de tus transferencias. La IA del SAT te está observando… https://elconta.mx/wp-content/uploads/2023/08/undefined-high.gif

415

739

Mirna Hernandez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mirna Hernandez2023-08-08 09:38:092023-08-08 09:38:09Taller de Nóminas 2023 – Vídeo –

https://elconta.mx/wp-content/uploads/2023/08/undefined-high.gif

415

739

Mirna Hernandez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mirna Hernandez2023-08-08 09:38:092023-08-08 09:38:09Taller de Nóminas 2023 – Vídeo –