https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 20:33:262014-12-04 20:33:26PRODECON: Alcance de la suspensión para el no envío de Contabilidad Electrónica otorgada por la corte.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 20:33:262014-12-04 20:33:26PRODECON: Alcance de la suspensión para el no envío de Contabilidad Electrónica otorgada por la corte. https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-12-04 18:07:222014-12-04 18:07:22Cambios en Contabilidad Electrónica al 4 de Diciembre de 2014 – En resumen –

https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-12-04 18:07:222014-12-04 18:07:22Cambios en Contabilidad Electrónica al 4 de Diciembre de 2014 – En resumen – https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

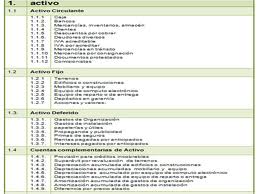

El Conta2014-12-04 12:17:152014-12-05 08:54:18Contabilidad electrónica, se publica el nuevo catálogo de cuentas del anexo 24.

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 12:17:152014-12-05 08:54:18Contabilidad electrónica, se publica el nuevo catálogo de cuentas del anexo 24. https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 11:33:522014-12-04 12:39:53Séptima Res. de Modif. a la RMF2014 y sus Anexos 3 y 24

https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 11:33:522014-12-04 12:39:53Séptima Res. de Modif. a la RMF2014 y sus Anexos 3 y 24 https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 11:27:192014-12-04 11:27:19#ContabilidadElectronica – Conferencia de prensa del @SATMX en vivo.

https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-04 11:27:192014-12-04 11:27:19#ContabilidadElectronica – Conferencia de prensa del @SATMX en vivo. https://elconta.mx/wp-content/uploads/2014/10/2015.png

221

390

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-03 17:10:402016-06-15 08:58:04Anteproyecto (NO OFICIAL) de la Resolución Miscelanea Fiscal 2015

https://elconta.mx/wp-content/uploads/2014/10/2015.png

221

390

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-03 17:10:402016-06-15 08:58:04Anteproyecto (NO OFICIAL) de la Resolución Miscelanea Fiscal 2015 https://elconta.mx/wp-content/uploads/2014/10/llaves.jpg

300

250

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-03 12:42:252014-12-03 12:42:25Comprobación para compra de Vehículos Usados y su complemento CFDI.

https://elconta.mx/wp-content/uploads/2014/10/llaves.jpg

300

250

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-03 12:42:252014-12-03 12:42:25Comprobación para compra de Vehículos Usados y su complemento CFDI. https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-03 10:54:382014-12-03 10:54:38Breve curso de nóminas para un excelente cierre 2014 – Video GVA

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-03 10:54:382014-12-03 10:54:38Breve curso de nóminas para un excelente cierre 2014 – Video GVA https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-03 08:57:322014-12-03 08:57:32Hoy en el DOF: PRESUPUESTO de Egresos de la Federación 2015. – Descarga PDF –

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-03 08:57:322014-12-03 08:57:32Hoy en el DOF: PRESUPUESTO de Egresos de la Federación 2015. – Descarga PDF – https://elconta.mx/wp-content/uploads/2014/12/4.jpg

125

125

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-02 12:00:042014-12-02 11:30:29Derecho a la confidencialidad y protección de datos. – Derecho de los pagadores de impuestos –

https://elconta.mx/wp-content/uploads/2014/12/4.jpg

125

125

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-02 12:00:042014-12-02 11:30:29Derecho a la confidencialidad y protección de datos. – Derecho de los pagadores de impuestos – https://elconta.mx/wp-content/uploads/2014/12/3.jpg

125

125

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-02 11:30:202014-12-02 11:14:48Derecho de petición. – Derecho de los pagadores de impuestos –

https://elconta.mx/wp-content/uploads/2014/12/3.jpg

125

125

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-02 11:30:202014-12-02 11:14:48Derecho de petición. – Derecho de los pagadores de impuestos – https://elconta.mx/wp-content/uploads/2010/01/diot.gif

329

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-01 16:34:092015-05-13 12:07:21Nueva DIOT 2014 V.1.1.5 – Descargar

https://elconta.mx/wp-content/uploads/2010/01/diot.gif

329

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-12-01 16:34:092015-05-13 12:07:21Nueva DIOT 2014 V.1.1.5 – Descargar https://elconta.mx/wp-content/uploads/2009/08/informacion.jpg

314

485

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-01 08:53:532015-01-23 12:14:59Contabilidad Electrónica: Más allá del archivo XML

https://elconta.mx/wp-content/uploads/2009/08/informacion.jpg

314

485

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-12-01 08:53:532015-01-23 12:14:59Contabilidad Electrónica: Más allá del archivo XML