https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-23 08:17:512014-09-23 08:21:25Hoy en el DOF: 4ta Res. de Modif. a la RMF para 2014 – Atención estado de BCS #Odile –

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-23 08:17:512014-09-23 08:21:25Hoy en el DOF: 4ta Res. de Modif. a la RMF para 2014 – Atención estado de BCS #Odile – https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-23 07:00:282014-09-23 09:21:54Novedades sobre los Amparos contra Contabilidad Electrónica y Buzón Tributario

https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-23 07:00:282014-09-23 09:21:54Novedades sobre los Amparos contra Contabilidad Electrónica y Buzón Tributario https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

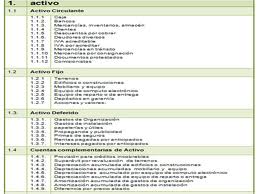

194

260

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-19 12:54:082015-07-27 17:58:36Catálogo de cuentas a enviar al SAT – Requisitos y comentarios #ContabilidadElectronica

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-19 12:54:082015-07-27 17:58:36Catálogo de cuentas a enviar al SAT – Requisitos y comentarios #ContabilidadElectronica https://elconta.mx/wp-content/uploads/2014/09/los_cabos_huracan_odile.jpg

720

960

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-19 09:04:212014-09-19 09:10:59Hoy en DOF: Se dan a conocer los beneficios fiscales para afectados por huracán Odile en BCS

https://elconta.mx/wp-content/uploads/2014/09/los_cabos_huracan_odile.jpg

720

960

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-19 09:04:212014-09-19 09:10:59Hoy en DOF: Se dan a conocer los beneficios fiscales para afectados por huracán Odile en BCS https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-18 12:47:492015-09-01 08:57:05Herramienta para descarga MASIVA de XML desde página del SAT.

https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-18 12:47:492015-09-01 08:57:05Herramienta para descarga MASIVA de XML desde página del SAT. https://elconta.mx/wp-content/uploads/2014/09/los_cabos_huracan_odile2.jpg

720

960

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-17 10:04:582014-09-19 12:01:17SHCP anuncia apoyos a BCS para mitigar daños de #Odile

https://elconta.mx/wp-content/uploads/2014/09/los_cabos_huracan_odile2.jpg

720

960

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-17 10:04:582014-09-19 12:01:17SHCP anuncia apoyos a BCS para mitigar daños de #Odile https://elconta.mx/wp-content/uploads/2014/09/negar_negacion_no.jpg

310

308

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-17 09:44:022015-07-27 17:52:24NO devolución de pago de lo indebido, una de las ilegalidades del Artículo 41 del CFF

https://elconta.mx/wp-content/uploads/2014/09/negar_negacion_no.jpg

310

308

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-17 09:44:022015-07-27 17:52:24NO devolución de pago de lo indebido, una de las ilegalidades del Artículo 41 del CFF https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-15 09:42:302014-09-15 09:47:01Contabilidad electrónica + buzón fiscal – Audio comentarios

https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-15 09:42:302014-09-15 09:47:01Contabilidad electrónica + buzón fiscal – Audio comentarios https://elconta.mx/wp-content/uploads/2010/08/dolar.jpg

386

613

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-12 13:43:362014-09-15 08:57:42Se elimina la restricción de operaciones en dólares

https://elconta.mx/wp-content/uploads/2010/08/dolar.jpg

386

613

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-12 13:43:362014-09-15 08:57:42Se elimina la restricción de operaciones en dólares https://elconta.mx/wp-content/uploads/2011/07/maquiladora_mexico.jpg

230

306

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-12 09:35:142014-09-12 09:35:14Beneficios fiscales del nuevo régimen fiscal para maquiladoras.

https://elconta.mx/wp-content/uploads/2011/07/maquiladora_mexico.jpg

230

306

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-12 09:35:142014-09-12 09:35:14Beneficios fiscales del nuevo régimen fiscal para maquiladoras. https://elconta.mx/wp-content/uploads/2013/11/maquiladora-electronicos.jpg

300

452

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-12 04:19:512014-09-12 08:44:28Maquiladoras: Reglas para la Garantía mediante fianza o carta de crédito

https://elconta.mx/wp-content/uploads/2013/11/maquiladora-electronicos.jpg

300

452

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-12 04:19:512014-09-12 08:44:28Maquiladoras: Reglas para la Garantía mediante fianza o carta de crédito https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-11 23:53:442021-08-14 21:34:36CFDI Tools ElConta.Com: Herramienta gratuita para organizar, consultar y analizar tus XML

https://elconta.mx/wp-content/uploads/2014/09/xml_a_excel_.gif

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-11 23:53:442021-08-14 21:34:36CFDI Tools ElConta.Com: Herramienta gratuita para organizar, consultar y analizar tus XML https://elconta.mx/wp-content/uploads/2014/05/perdon_oracion_libertad-706701.jpg

262

248

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-11 16:19:072014-10-07 23:52:24Los nuevos beneficios fiscales para RIF.

https://elconta.mx/wp-content/uploads/2014/05/perdon_oracion_libertad-706701.jpg

262

248

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-11 16:19:072014-10-07 23:52:24Los nuevos beneficios fiscales para RIF. https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-11 12:48:552014-09-11 12:48:55«Seguridad Jurídica y los diversos Medios Electrónicos en Materia Tributaria» << Video GVA

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-09-11 12:48:552014-09-11 12:48:55«Seguridad Jurídica y los diversos Medios Electrónicos en Materia Tributaria» << Video GVA https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-11 10:45:362015-07-27 17:47:17Constructoras de desarrollos inmobiliarios, como deducir terrenos al 100%

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-11 10:45:362015-07-27 17:47:17Constructoras de desarrollos inmobiliarios, como deducir terrenos al 100%