https://elconta.mx/wp-content/uploads/2024/04/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-18 09:15:012024-04-18 08:13:42Vídeo – Declaración Anual de Personas Físicas 2023

https://elconta.mx/wp-content/uploads/2024/04/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-18 09:15:012024-04-18 08:13:42Vídeo – Declaración Anual de Personas Físicas 2023 https://elconta.mx/wp-content/uploads/2024/04/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-11 11:30:372024-04-11 08:54:45Vídeo – Declaración Anual 2023 Personas Físicas

https://elconta.mx/wp-content/uploads/2024/04/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-11 11:30:372024-04-11 08:54:45Vídeo – Declaración Anual 2023 Personas Físicas https://elconta.mx/wp-content/uploads/2021/08/mama_hija_medico_hospital.jpg

801

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-11 10:15:552024-04-10 09:10:48Gastos médicos🧑⚕️ No olvides deducirlos en tu Declaración Anual de Personas Físicas 2023 💰 Incluidos los de tu cónyuge, concubina(o), padres, abuelos, hijos y nietos.

https://elconta.mx/wp-content/uploads/2021/08/mama_hija_medico_hospital.jpg

801

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-11 10:15:552024-04-10 09:10:48Gastos médicos🧑⚕️ No olvides deducirlos en tu Declaración Anual de Personas Físicas 2023 💰 Incluidos los de tu cónyuge, concubina(o), padres, abuelos, hijos y nietos. https://elconta.mx/wp-content/uploads/2022/11/impuestos_depositos_efectivo_declaraciones_bancos.jpg

470

780

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-10 11:15:582024-04-10 08:51:18Declaración Anual Personas Físicas 2023. ¿Te salió a pagar? 💸 Puedes hacer hasta 6 pagos parciales. 😑

https://elconta.mx/wp-content/uploads/2022/11/impuestos_depositos_efectivo_declaraciones_bancos.jpg

470

780

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

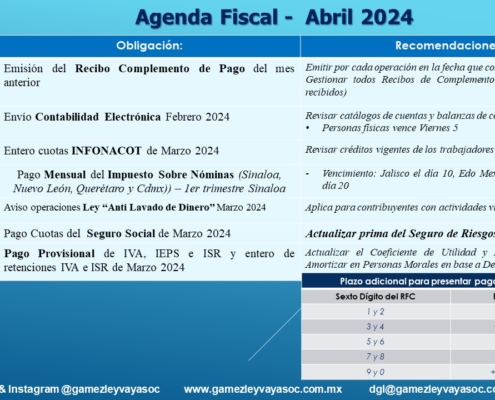

El Conta2024-04-10 11:15:582024-04-10 08:51:18Declaración Anual Personas Físicas 2023. ¿Te salió a pagar? 💸 Puedes hacer hasta 6 pagos parciales. 😑 https://elconta.mx/wp-content/uploads/2024/04/2024-04_AGENDA_FISCAL_SEGURIDAD_SOCIAL-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-04-08 19:01:172024-04-08 19:01:17Abril 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2024/04/2024-04_AGENDA_FISCAL_SEGURIDAD_SOCIAL-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-04-08 19:01:172024-04-08 19:01:17Abril 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/03/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-31 11:19:142024-03-27 11:20:08Vídeo – Análisis jurídico y fiscal de la COPROPIEDAD!!

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-31 11:19:142024-03-27 11:20:08Vídeo – Análisis jurídico y fiscal de la COPROPIEDAD!! https://elconta.mx/wp-content/uploads/2024/03/2024-03_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-03-07 17:37:562024-03-12 08:59:00Marzo 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

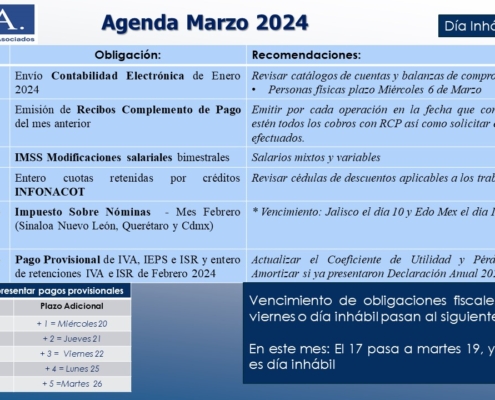

https://elconta.mx/wp-content/uploads/2024/03/2024-03_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-03-07 17:37:562024-03-12 08:59:00Marzo 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/03/2024-03-05_simulador_dapf_2023_sat.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

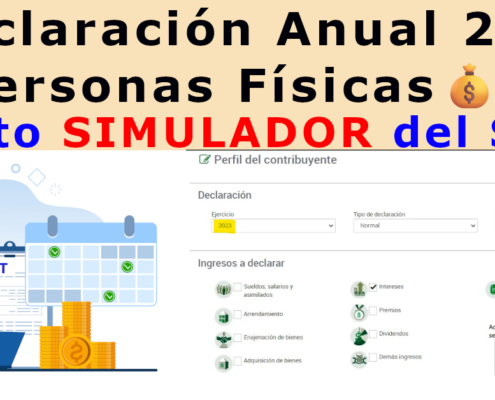

El Conta2024-03-04 20:47:182024-03-05 08:30:41Declaración Anual de Personas Físicas 2023. 💰🤞SAT libera SIMULADOR para que te vayas haciendo una idea de tu resultado fiscal 2023…💸

https://elconta.mx/wp-content/uploads/2024/03/2024-03-05_simulador_dapf_2023_sat.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-04 20:47:182024-03-05 08:30:41Declaración Anual de Personas Físicas 2023. 💰🤞SAT libera SIMULADOR para que te vayas haciendo una idea de tu resultado fiscal 2023…💸 https://elconta.mx/wp-content/uploads/2021/07/calculadora_pluma.jpg

402

790

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-02-26 10:30:322024-02-26 10:30:32Anticipos a clientes. Conoce su correcto tratamiento fiscal.

https://elconta.mx/wp-content/uploads/2021/07/calculadora_pluma.jpg

402

790

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-02-26 10:30:322024-02-26 10:30:32Anticipos a clientes. Conoce su correcto tratamiento fiscal. https://elconta.mx/wp-content/uploads/2024/02/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-23 10:15:292024-02-22 10:12:47Vídeo – Resolución Miscelánea Fiscal 2024📝

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-23 10:15:292024-02-22 10:12:47Vídeo – Resolución Miscelánea Fiscal 2024📝 https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias)

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias) https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-08 13:35:072024-02-08 12:10:58🧑🏻💻 AJUSTE Anual de Sueldos y Salarios 2023 + Cambios en CFDi Nómina para 2024.

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-08 13:35:072024-02-08 12:10:58🧑🏻💻 AJUSTE Anual de Sueldos y Salarios 2023 + Cambios en CFDi Nómina para 2024. https://elconta.mx/wp-content/uploads/2024/02/2024-02-06_no_lucrativas.jpg

626

1199

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-02-06 16:21:422024-02-06 16:29:22Personas Morales No Lucrativas. Declaración Informativa Anual 2023.

https://elconta.mx/wp-content/uploads/2024/02/2024-02-06_no_lucrativas.jpg

626

1199

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-02-06 16:21:422024-02-06 16:29:22Personas Morales No Lucrativas. Declaración Informativa Anual 2023. https://elconta.mx/wp-content/uploads/2024/02/2024-02_agenda_fiscal_labioral-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-02-06 12:05:342024-02-06 12:05:34Febrero 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2024/02/2024-02_agenda_fiscal_labioral-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-02-06 12:05:342024-02-06 12:05:34Febrero 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/01/AGAPES.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-01-24 12:54:322024-01-24 12:54:32AGAPES. Impacto de los ingresos exentos para efectos del ISR en el IVA de gastos e inversiones.

https://elconta.mx/wp-content/uploads/2024/01/AGAPES.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-01-24 12:54:322024-01-24 12:54:32AGAPES. Impacto de los ingresos exentos para efectos del ISR en el IVA de gastos e inversiones.