https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias)

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias) https://elconta.mx/wp-content/uploads/2024/02/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 10:15:332024-02-22 10:08:09Vídeo Taller Declaración Anual PM RGL 2023 + RESICO PM 📃Paso a paso en Excel con llenado en página del SAT👨🏽💻

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 10:15:332024-02-22 10:08:09Vídeo Taller Declaración Anual PM RGL 2023 + RESICO PM 📃Paso a paso en Excel con llenado en página del SAT👨🏽💻 https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-21 12:34:522024-02-21 12:42:48¿Problemas de acceso a página del SAT con contraseña? Esta es la «solución». Parece mentira pero.. es verdad.🤦♂️

https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-21 12:34:522024-02-21 12:42:48¿Problemas de acceso a página del SAT con contraseña? Esta es la «solución». Parece mentira pero.. es verdad.🤦♂️ https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-02-21 09:10:232024-02-21 08:03:49Fallas en el acceso a portal del SAT (con contraseña) y el nuevo formulario de IVA para personas morales.

https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-02-21 09:10:232024-02-21 08:03:49Fallas en el acceso a portal del SAT (con contraseña) y el nuevo formulario de IVA para personas morales. https://elconta.mx/wp-content/uploads/2024/02/error_acceso_sat_declaraciones.jpg

422

797

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-19 11:29:382024-02-27 16:14:48Solución a: Error! La entrada no se ha completado. Inténtelo de nuevo. En página del SAT

https://elconta.mx/wp-content/uploads/2024/02/error_acceso_sat_declaraciones.jpg

422

797

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-19 11:29:382024-02-27 16:14:48Solución a: Error! La entrada no se ha completado. Inténtelo de nuevo. En página del SAT https://elconta.mx/wp-content/uploads/2024/02/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-19 11:15:282024-02-19 10:59:58Vídeo – 📧Manejo del Buzón Tributario. 🧑💻

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-19 11:15:282024-02-19 10:59:58Vídeo – 📧Manejo del Buzón Tributario. 🧑💻 https://elconta.mx/wp-content/uploads/2024/02/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-14 17:46:572024-02-14 17:46:57Charla GRATUITA: Plan Maestro del SAT para FISCALIZAR y Base Fiscal XML como tu herramienta de apoyo.

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-14 17:46:572024-02-14 17:46:57Charla GRATUITA: Plan Maestro del SAT para FISCALIZAR y Base Fiscal XML como tu herramienta de apoyo. https://elconta.mx/wp-content/uploads/2011/11/saludo_hand_shake.jpg

269

361

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-02-14 09:15:272024-02-14 08:45:38El SAT además de ser fiscalizador, pudiera ser tu «amigo» si ellos quisieran… – Facultades de auxilio de las autoridades fiscales.

https://elconta.mx/wp-content/uploads/2011/11/saludo_hand_shake.jpg

269

361

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

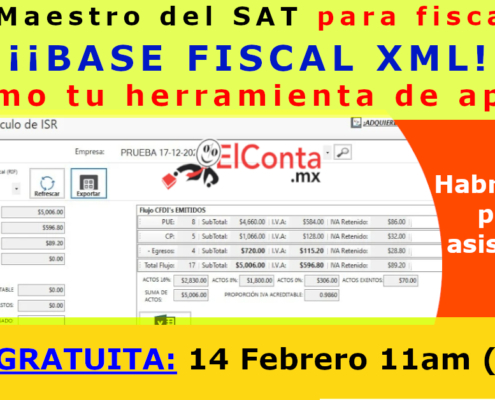

INCP Instituto del Noroeste de Contadores Públicos2024-02-14 09:15:272024-02-14 08:45:38El SAT además de ser fiscalizador, pudiera ser tu «amigo» si ellos quisieran… – Facultades de auxilio de las autoridades fiscales. https://elconta.mx/wp-content/uploads/2024/02/2024-02-14_Base_Fiscal_charla_gratuita.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-10 12:32:422024-02-15 17:37:5714 Feb. Charla GRATUITA: Plan Maestro del SAT para FISCALIZAR y Base Fiscal XML como tu herramienta de apoyo.

https://elconta.mx/wp-content/uploads/2024/02/2024-02-14_Base_Fiscal_charla_gratuita.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-10 12:32:422024-02-15 17:37:5714 Feb. Charla GRATUITA: Plan Maestro del SAT para FISCALIZAR y Base Fiscal XML como tu herramienta de apoyo. https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-08 13:35:072024-02-08 12:10:58🧑🏻💻 AJUSTE Anual de Sueldos y Salarios 2023 + Cambios en CFDi Nómina para 2024.

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-08 13:35:072024-02-08 12:10:58🧑🏻💻 AJUSTE Anual de Sueldos y Salarios 2023 + Cambios en CFDi Nómina para 2024. https://elconta.mx/wp-content/uploads/2024/02/2024-02-03_resico_pf_charla_ceballos.gif

415

739

CP Jose de Jesus Ceballos Caballero

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP Jose de Jesus Ceballos Caballero2024-02-07 10:26:592024-02-07 10:26:59Charla Gratuita RESICO Personas Físicas. Beneficios 2024 y que hacer para que no te cancele el SAT 😰

https://elconta.mx/wp-content/uploads/2024/02/2024-02-03_resico_pf_charla_ceballos.gif

415

739

CP Jose de Jesus Ceballos Caballero

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP Jose de Jesus Ceballos Caballero2024-02-07 10:26:592024-02-07 10:26:59Charla Gratuita RESICO Personas Físicas. Beneficios 2024 y que hacer para que no te cancele el SAT 😰 https://elconta.mx/wp-content/uploads/2024/02/2024-02_agenda_fiscal_labioral-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-02-06 12:05:342024-02-06 12:05:34Febrero 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2024/02/2024-02_agenda_fiscal_labioral-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-02-06 12:05:342024-02-06 12:05:34Febrero 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/01/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-02 10:34:572024-02-01 10:37:47Vídeo – 💻📄Todo sobre la EMISIÓN de Facturas Electrónicas CFDI para 2024 – Incluyendo sus reportes de control y cruce🪢

https://elconta.mx/wp-content/uploads/2024/01/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-02 10:34:572024-02-01 10:37:47Vídeo – 💻📄Todo sobre la EMISIÓN de Facturas Electrónicas CFDI para 2024 – Incluyendo sus reportes de control y cruce🪢 https://elconta.mx/wp-content/uploads/2024/01/undefined-high-1-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-01 10:34:252024-02-01 10:34:25Cumplimiento Fiscal Digital para 2024.

https://elconta.mx/wp-content/uploads/2024/01/undefined-high-1-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-01 10:34:252024-02-01 10:34:25Cumplimiento Fiscal Digital para 2024. https://elconta.mx/wp-content/uploads/2024/01/AGAPES.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-01-24 12:54:322024-01-24 12:54:32AGAPES. Impacto de los ingresos exentos para efectos del ISR en el IVA de gastos e inversiones.

https://elconta.mx/wp-content/uploads/2024/01/AGAPES.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2024-01-24 12:54:322024-01-24 12:54:32AGAPES. Impacto de los ingresos exentos para efectos del ISR en el IVA de gastos e inversiones.