https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-27 07:55:282017-01-27 08:05:43Reformas Fiscales al CFF y LFPCA. Hoy en el DOF se publicaron.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-27 07:55:282017-01-27 08:05:43Reformas Fiscales al CFF y LFPCA. Hoy en el DOF se publicaron. https://elconta.mx/wp-content/uploads/2012/06/Retroactivity.jpg

280

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-26 14:43:392017-01-27 08:28:44¿Suspender o disminuir mis obligaciones fiscales de forma retroactiva? Si se puede.

https://elconta.mx/wp-content/uploads/2012/06/Retroactivity.jpg

280

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-26 14:43:392017-01-27 08:28:44¿Suspender o disminuir mis obligaciones fiscales de forma retroactiva? Si se puede. https://elconta.mx/wp-content/uploads/2016/08/revision_auditoria_electronica_mano_teclado.jpg

330

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-01-26 10:08:542017-01-26 10:08:54Revisiones Electrónicas, su evolución jurídica y su realidad actual.

https://elconta.mx/wp-content/uploads/2016/08/revision_auditoria_electronica_mano_teclado.jpg

330

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-01-26 10:08:542017-01-26 10:08:54Revisiones Electrónicas, su evolución jurídica y su realidad actual. https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado.

https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado. https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-25 09:18:012017-01-25 09:18:01CFDi Nóminas 1.2. ¿A partir de cuándo se deben emitir los recibos de nómina conforme a esta nueva versión?

https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-25 09:18:012017-01-25 09:18:01CFDi Nóminas 1.2. ¿A partir de cuándo se deben emitir los recibos de nómina conforme a esta nueva versión? https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-01-23 15:30:322017-01-25 09:19:02Reducción de la tasa efectiva de impuesto como alternativa de optimización fiscal.

https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-01-23 15:30:322017-01-25 09:19:02Reducción de la tasa efectiva de impuesto como alternativa de optimización fiscal. https://elconta.mx/wp-content/uploads/2013/11/salud_medicos_hospital1.jpg

235

314

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-23 09:31:092017-01-23 09:31:09Pagos por deducible y coaseguro de Gastos Médicos Mayores son deducciones personales. Tesis aislada.

https://elconta.mx/wp-content/uploads/2013/11/salud_medicos_hospital1.jpg

235

314

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-23 09:31:092017-01-23 09:31:09Pagos por deducible y coaseguro de Gastos Médicos Mayores son deducciones personales. Tesis aislada. https://elconta.mx/wp-content/uploads/2017/01/plantilla2.jpg

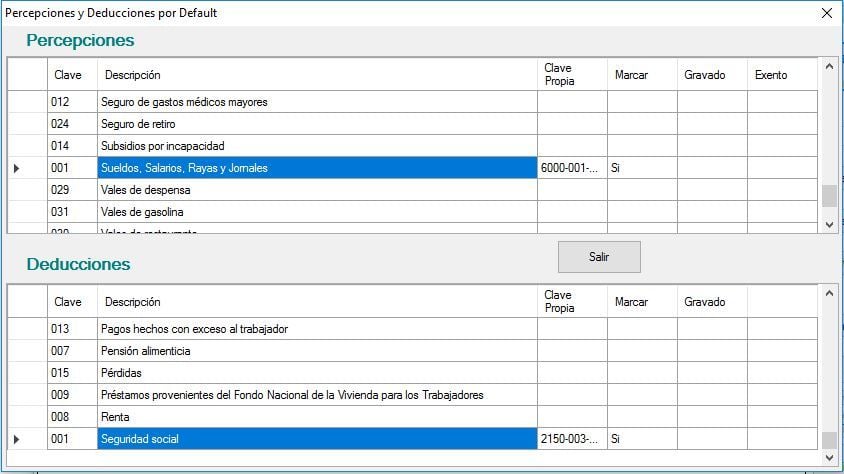

474

844

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-20 01:57:032018-06-05 13:18:34CFDI Nóminas. Plantilla de captura rápida de percepciones y deducciones en el recibo.

https://elconta.mx/wp-content/uploads/2017/01/plantilla2.jpg

474

844

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-20 01:57:032018-06-05 13:18:34CFDI Nóminas. Plantilla de captura rápida de percepciones y deducciones en el recibo. https://elconta.mx/wp-content/uploads/2017/01/facturacion-electronica.jpg

812

1200

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. y M.I. Betyna Lopez2017-01-18 10:30:582017-01-18 10:30:58CFDI expedición y cancelación, las reglas en 2017. << Esto lo debes saber si o si.

https://elconta.mx/wp-content/uploads/2017/01/facturacion-electronica.jpg

812

1200

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. y M.I. Betyna Lopez2017-01-18 10:30:582017-01-18 10:30:58CFDI expedición y cancelación, las reglas en 2017. << Esto lo debes saber si o si. https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-18 10:03:312017-01-18 10:03:31Decreto para repatriación de capitales 2017.

https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-18 10:03:312017-01-18 10:03:31Decreto para repatriación de capitales 2017. https://elconta.mx/wp-content/uploads/2017/01/deduccion-inmediata.jpg

180

216

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Gonzalo Juárez López Jr.2017-01-18 09:44:092017-01-18 09:45:13Deducción Inmediata, Decreto 18/Enero/2017 de estímulo fiscal para Micro y Pymes.

https://elconta.mx/wp-content/uploads/2017/01/deduccion-inmediata.jpg

180

216

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Gonzalo Juárez López Jr.2017-01-18 09:44:092017-01-18 09:45:13Deducción Inmediata, Decreto 18/Enero/2017 de estímulo fiscal para Micro y Pymes. https://elconta.mx/wp-content/uploads/2016/08/Audit_Main.jpg

200

464

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-01-17 09:04:542017-01-17 09:04:54Anexo 16 de la RMF para 2017. Guía para la presentación del Dictamen Fiscal 2016

https://elconta.mx/wp-content/uploads/2016/08/Audit_Main.jpg

200

464

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-01-17 09:04:542017-01-17 09:04:54Anexo 16 de la RMF para 2017. Guía para la presentación del Dictamen Fiscal 2016 https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-13 14:10:292017-01-17 09:35:22Nuevo recibo de nómina 1.2 y la cuenta bancaria. Pero… ¿Y si le pago en efectivo al empleado?

https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-13 14:10:292017-01-17 09:35:22Nuevo recibo de nómina 1.2 y la cuenta bancaria. Pero… ¿Y si le pago en efectivo al empleado? https://elconta.mx/wp-content/uploads/2017/01/calculadora.jpg

480

511

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2017-01-13 09:23:302017-01-13 09:23:30Sociedades Civiles. ¿Cuándo acumulan ingresos para ISR? Análisis Fiscal y Legal.

https://elconta.mx/wp-content/uploads/2017/01/calculadora.jpg

480

511

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2017-01-13 09:23:302017-01-13 09:23:30Sociedades Civiles. ¿Cuándo acumulan ingresos para ISR? Análisis Fiscal y Legal. https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-01-12 14:47:032017-01-13 10:11:27Estímulo fiscal a quienes utilicen diesel como combustible para uso automotriz para 2017

https://elconta.mx/wp-content/uploads/2013/02/Camiones-Trailers.jpg

481

728

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-01-12 14:47:032017-01-13 10:11:27Estímulo fiscal a quienes utilicen diesel como combustible para uso automotriz para 2017