https://elconta.mx/wp-content/uploads/2023/09/exito_empresa.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-09-22 09:55:092023-09-20 10:07:44La DISCIPLINA !! Definitivamente será tu camino al éxito. 🚀

https://elconta.mx/wp-content/uploads/2023/09/exito_empresa.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-09-22 09:55:092023-09-20 10:07:44La DISCIPLINA !! Definitivamente será tu camino al éxito. 🚀 https://elconta.mx/wp-content/uploads/2023/09/inteligencia_artificial.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-09-11 10:15:232023-09-28 13:10:08ChatGPT + Pluggins: Potenciando la Eficiencia. Una Mirada a las Alternativas.

https://elconta.mx/wp-content/uploads/2023/09/inteligencia_artificial.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-09-11 10:15:232023-09-28 13:10:08ChatGPT + Pluggins: Potenciando la Eficiencia. Una Mirada a las Alternativas. https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-07 19:06:012023-09-28 12:59:42¿Tu primer negocio en México? 🚀 Consejos IMPRESCINDIBLES para un camino exitoso.

https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-09-07 19:06:012023-09-28 12:59:42¿Tu primer negocio en México? 🚀 Consejos IMPRESCINDIBLES para un camino exitoso. https://elconta.mx/wp-content/uploads/2021/01/tecnologia_informacion.jpg

306

595

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-09-07 11:57:472023-09-28 12:52:51Revolucionando Prácticas Contables: Potenciando la Eficiencia con la IA

https://elconta.mx/wp-content/uploads/2021/01/tecnologia_informacion.jpg

306

595

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-09-07 11:57:472023-09-28 12:52:51Revolucionando Prácticas Contables: Potenciando la Eficiencia con la IA https://elconta.mx/wp-content/uploads/2023/07/donatarias.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2023-08-25 11:32:472023-08-25 11:32:47Donaciones de bienes ¿Causan IVA? Acá te lo explicamos ;)

https://elconta.mx/wp-content/uploads/2023/07/donatarias.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2023-08-25 11:32:472023-08-25 11:32:47Donaciones de bienes ¿Causan IVA? Acá te lo explicamos ;) https://elconta.mx/wp-content/uploads/2020/12/finanzas_personales_charla.jpg

470

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-08-22 09:30:302023-08-22 08:31:22Así se utiliza ChatGPT en análisis finanzas de pymes.

https://elconta.mx/wp-content/uploads/2020/12/finanzas_personales_charla.jpg

470

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-08-22 09:30:302023-08-22 08:31:22Así se utiliza ChatGPT en análisis finanzas de pymes. https://elconta.mx/wp-content/uploads/2023/08/Auditoria-SAT.jpg

415

641

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2023-08-17 07:30:372023-08-22 14:33:22¿Qué es lo que está auditando el SAT? Empecemos con el REPSE (Subcontratación)… (Parte 1 de 4)

https://elconta.mx/wp-content/uploads/2023/08/Auditoria-SAT.jpg

415

641

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2023-08-17 07:30:372023-08-22 14:33:22¿Qué es lo que está auditando el SAT? Empecemos con el REPSE (Subcontratación)… (Parte 1 de 4) https://elconta.mx/wp-content/uploads/2023/08/prestamos_riesgos_fiscales.jpg

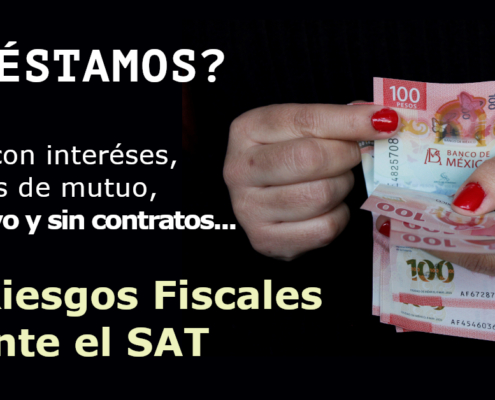

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-15 11:15:472023-08-15 09:47:43Los Riesgos Fiscales ante el SAT por participar en celebraciones de préstamos. (Crédito, contratos de mutuo, en efectivo y sin contratos, étc…)

https://elconta.mx/wp-content/uploads/2023/08/prestamos_riesgos_fiscales.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-08-15 11:15:472023-08-15 09:47:43Los Riesgos Fiscales ante el SAT por participar en celebraciones de préstamos. (Crédito, contratos de mutuo, en efectivo y sin contratos, étc…) https://elconta.mx/wp-content/uploads/2023/08/contadores_inteligencia_artificial.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-08-03 11:41:212023-08-03 11:41:21ChatGPT y la Contabilidad: Introducción a la Inteligencia Artificial para Contadores Públicos en México.

https://elconta.mx/wp-content/uploads/2023/08/contadores_inteligencia_artificial.jpg

628

1200

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-08-03 11:41:212023-08-03 11:41:21ChatGPT y la Contabilidad: Introducción a la Inteligencia Artificial para Contadores Públicos en México. https://elconta.mx/wp-content/uploads/2023/07/2023-07-25_regularizacion_fiscal_grabado_1200.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-07-31 11:40:292023-07-31 11:47:08Regularización Fiscal 2023 – Vídeo

https://elconta.mx/wp-content/uploads/2023/07/2023-07-25_regularizacion_fiscal_grabado_1200.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-07-31 11:40:292023-07-31 11:47:08Regularización Fiscal 2023 – Vídeo https://elconta.mx/wp-content/uploads/2023/04/liquidacion-de-empresas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-20 11:00:492023-04-20 13:02:29Liquidación de Empresas. Todo lo que tienes que saber sobre…

https://elconta.mx/wp-content/uploads/2023/04/liquidacion-de-empresas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-20 11:00:492023-04-20 13:02:29Liquidación de Empresas. Todo lo que tienes que saber sobre… https://elconta.mx/wp-content/uploads/2018/10/heredar-una-empresa-familiar.jpg

523

972

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-24 12:00:012023-02-22 10:11:37La empresa sin el fundador y el fundador sin la empresa

https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-23 10:00:402023-02-22 10:16:06¿Estoy listo y tengo lo que se necesita para iniciar con mi empresa?

https://elconta.mx/wp-content/uploads/2018/10/heredar-una-empresa-familiar.jpg

523

972

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-24 12:00:012023-02-22 10:11:37La empresa sin el fundador y el fundador sin la empresa

https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-23 10:00:402023-02-22 10:16:06¿Estoy listo y tengo lo que se necesita para iniciar con mi empresa? https://elconta.mx/wp-content/uploads/2020/06/ventas_en_linea.png

358

512

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-22 12:00:312023-02-22 10:12:34La venta cruzada o la magia de venderle más al mismo cliente

https://elconta.mx/wp-content/uploads/2020/06/ventas_en_linea.png

358

512

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2023-02-22 12:00:312023-02-22 10:12:34La venta cruzada o la magia de venderle más al mismo cliente https://elconta.mx/wp-content/uploads/2022/12/clientes_calificar_estrellas_rate.png

600

600

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-12-22 11:07:352022-12-22 11:07:35¿Quieres vender más? Escucha lo que dicen de tu negocio !!

https://elconta.mx/wp-content/uploads/2022/12/clientes_calificar_estrellas_rate.png

600

600

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-12-22 11:07:352022-12-22 11:07:35¿Quieres vender más? Escucha lo que dicen de tu negocio !!