https://elconta.mx/wp-content/uploads/2022/01/muerte_cementario_flor.jpg

800

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-09 12:52:332023-06-05 08:46:47¿Qué hacer si te dejaron herencias o legados? ¡Estas son tus obligaciones legales y fiscales.!

https://elconta.mx/wp-content/uploads/2022/01/muerte_cementario_flor.jpg

800

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-09 12:52:332023-06-05 08:46:47¿Qué hacer si te dejaron herencias o legados? ¡Estas son tus obligaciones legales y fiscales.! https://elconta.mx/wp-content/uploads/2021/08/analisar_computadora_hombres_oficina.webp

800

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-06 10:00:412023-06-05 12:41:19Declaración Informativa de Precios de Transferencia 2023 ¿Se debe presentar? 🤔

https://elconta.mx/wp-content/uploads/2021/08/analisar_computadora_hombres_oficina.webp

800

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-06 10:00:412023-06-05 12:41:19Declaración Informativa de Precios de Transferencia 2023 ¿Se debe presentar? 🤔 https://elconta.mx/wp-content/uploads/2022/06/materiales_construccion.jpg

525

788

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-01 11:01:222023-06-05 08:08:38Estimativa de Cuotas por Parte del IMSS en Materia de Construcción

https://elconta.mx/wp-content/uploads/2022/06/materiales_construccion.jpg

525

788

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-01 11:01:222023-06-05 08:08:38Estimativa de Cuotas por Parte del IMSS en Materia de Construcción  https://elconta.mx/wp-content/uploads/2023/04/liquidacion-de-empresas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-20 11:00:492023-04-20 13:02:29Liquidación de Empresas. Todo lo que tienes que saber sobre…

https://elconta.mx/wp-content/uploads/2023/04/liquidacion-de-empresas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-20 11:00:492023-04-20 13:02:29Liquidación de Empresas. Todo lo que tienes que saber sobre… https://elconta.mx/wp-content/uploads/2013/11/salud_medicos_hospital.jpg

500

666

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-03-22 12:00:092023-03-22 11:48:31¿Eres Médico? ¿Tributas de manera correcta? Si no es así, ¡¡Podrías tener problemas!!

https://elconta.mx/wp-content/uploads/2013/11/salud_medicos_hospital.jpg

500

666

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-03-22 12:00:092023-03-22 11:48:31¿Eres Médico? ¿Tributas de manera correcta? Si no es así, ¡¡Podrías tener problemas!! https://elconta.mx/wp-content/uploads/2021/08/frustrado_computadora_impuestos_hombre.jpg

633

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-03-17 13:30:552023-03-22 11:42:43Dificultades para presentar la Declaración Anual de Personas Morales 2022

https://elconta.mx/wp-content/uploads/2021/08/frustrado_computadora_impuestos_hombre.jpg

633

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

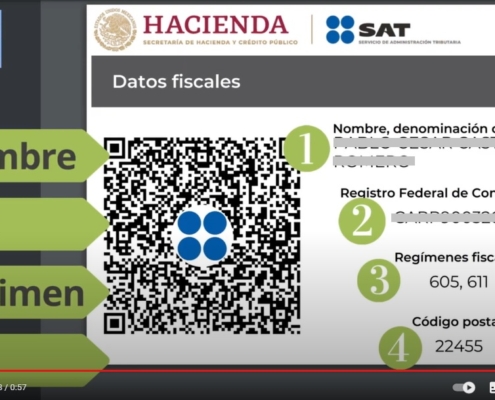

INCP Instituto del Noroeste de Contadores Públicos2023-03-17 13:30:552023-03-22 11:42:43Dificultades para presentar la Declaración Anual de Personas Morales 2022 https://elconta.mx/wp-content/uploads/2023/03/sa_cedula_datos_fiscales.jpg

609

1105

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-03-13 09:22:152023-03-16 09:50:35Nueva Cédula de Datos Fiscales. Puedes obtenerla en portal del SAT sin ninguna clave CIECF o FIEL.

https://elconta.mx/wp-content/uploads/2023/03/sa_cedula_datos_fiscales.jpg

609

1105

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-03-13 09:22:152023-03-16 09:50:35Nueva Cédula de Datos Fiscales. Puedes obtenerla en portal del SAT sin ninguna clave CIECF o FIEL. https://elconta.mx/wp-content/uploads/2023/02/2023-02-13_Pensiones_LGBT_Blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-22 10:00:462023-02-22 09:49:36Pensión por viudez para parejas LGBT

https://elconta.mx/wp-content/uploads/2023/02/2023-02-13_Pensiones_LGBT_Blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-22 10:00:462023-02-22 09:49:36Pensión por viudez para parejas LGBT https://elconta.mx/wp-content/uploads/2013/09/IVA_porcentaje.jpg

209

415

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2023-02-21 12:00:562023-02-21 13:44:48Retención de IVA ¿Quién está obligado a realizarla?

https://elconta.mx/wp-content/uploads/2013/09/IVA_porcentaje.jpg

209

415

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2023-02-21 12:00:562023-02-21 13:44:48Retención de IVA ¿Quién está obligado a realizarla? https://elconta.mx/wp-content/uploads/2017/05/dudar_pregunta.jpg

401

600

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-21 10:00:012023-02-21 07:24:05Cartas invitación del SAT. El reto de los contribuyentes ante las…

https://elconta.mx/wp-content/uploads/2017/05/dudar_pregunta.jpg

401

600

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-21 10:00:012023-02-21 07:24:05Cartas invitación del SAT. El reto de los contribuyentes ante las… https://elconta.mx/wp-content/uploads/2023/02/2023-02-13_Discrepancia_fiscal-scaled.jpg

1707

2560

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-14 10:00:492023-02-22 10:04:23Discrepancia Fiscal. El SAT y su diagnóstico digital, en la actualidad con impacto patrimonial.

https://elconta.mx/wp-content/uploads/2023/02/2023-02-13_Discrepancia_fiscal-scaled.jpg

1707

2560

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-14 10:00:492023-02-22 10:04:23Discrepancia Fiscal. El SAT y su diagnóstico digital, en la actualidad con impacto patrimonial. https://elconta.mx/wp-content/uploads/2023/02/Diseno-sin-titulo.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-09 15:53:552023-02-09 18:05:41Aviso de Actualización Socios o Accionistas para Personas Morales.

https://elconta.mx/wp-content/uploads/2023/02/Diseno-sin-titulo.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-02-09 15:53:552023-02-09 18:05:41Aviso de Actualización Socios o Accionistas para Personas Morales. https://elconta.mx/wp-content/uploads/2018/08/socios_accionistas_reunion.jpg

250

850

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-01-26 10:15:312023-01-25 23:00:08Guía SAT. Presentación del aviso de Socios, Accionistas, Asociados y Representantes Legales.

https://elconta.mx/wp-content/uploads/2018/08/socios_accionistas_reunion.jpg

250

850

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-01-26 10:15:312023-01-25 23:00:08Guía SAT. Presentación del aviso de Socios, Accionistas, Asociados y Representantes Legales. https://elconta.mx/wp-content/uploads/2021/08/recursos_humanos_nominas_imss.jpg

400

900

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-01-19 09:15:202023-03-16 13:16:15CFDI 4.0 Nóminas. Solicitar al SAT la validación de datos de trabajadores.

https://elconta.mx/wp-content/uploads/2021/08/recursos_humanos_nominas_imss.jpg

400

900

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2023-01-19 09:15:202023-03-16 13:16:15CFDI 4.0 Nóminas. Solicitar al SAT la validación de datos de trabajadores. https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2022-11-29 09:08:372022-11-29 09:08:37Ahorro voluntario para el retiro: Deducción Personal / Estímulo Fiscal.

https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2022-11-29 09:08:372022-11-29 09:08:37Ahorro voluntario para el retiro: Deducción Personal / Estímulo Fiscal.