ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2015/05/mexico_mapa_bandera.jpg

290

472

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-04-24 15:45:232024-04-22 08:58:09Comentarios IMCP: México requiere un nuevo sistema de planeación a largo plazo.

https://elconta.mx/wp-content/uploads/2015/05/mexico_mapa_bandera.jpg

290

472

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-04-24 15:45:232024-04-22 08:58:09Comentarios IMCP: México requiere un nuevo sistema de planeación a largo plazo. https://elconta.mx/wp-content/uploads/2024/04/prodecon_condusef.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 16:00:172024-04-22 08:24:04Iniciativa de fusión PRODECON y CONDUSEF

https://elconta.mx/wp-content/uploads/2024/04/prodecon_condusef.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 16:00:172024-04-22 08:24:04Iniciativa de fusión PRODECON y CONDUSEF https://elconta.mx/wp-content/uploads/2024/04/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-23 12:37:462024-04-23 12:37:46Vídeo – REPSE 2024. Registro, renovación y cumplimiento

https://elconta.mx/wp-content/uploads/2024/04/undefined-high-1-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-23 12:37:462024-04-23 12:37:46Vídeo – REPSE 2024. Registro, renovación y cumplimiento https://elconta.mx/wp-content/uploads/2024/04/socios.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 09:45:492024-04-22 08:46:08La configuración del capital y el registro de sus variaciones. La obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas.

https://elconta.mx/wp-content/uploads/2024/04/socios.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 09:45:492024-04-22 08:46:08La configuración del capital y el registro de sus variaciones. La obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas. https://elconta.mx/wp-content/uploads/2024/04/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-22 10:45:212024-04-22 08:45:38Vídeo – PTU 💰 Utilidades a distribuir en 2024. Te invitamos a saber más profundamente de este tema.

https://elconta.mx/wp-content/uploads/2024/04/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-22 10:45:212024-04-22 08:45:38Vídeo – PTU 💰 Utilidades a distribuir en 2024. Te invitamos a saber más profundamente de este tema. https://elconta.mx/wp-content/uploads/2020/02/tope_pensiones_imss_jurisprudencia.jpg

510

680

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-04-22 09:15:252024-04-22 08:45:08IMCP: Comentarios a la iniciativa para la integración del fondo de pensiones del bienestar.

https://elconta.mx/wp-content/uploads/2020/02/tope_pensiones_imss_jurisprudencia.jpg

510

680

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2024-04-22 09:15:252024-04-22 08:45:08IMCP: Comentarios a la iniciativa para la integración del fondo de pensiones del bienestar. https://elconta.mx/wp-content/uploads/2024/04/IA_pld.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-10 09:15:252024-04-10 08:36:00El lavado de dinero y la Inteligencia Artificial. “El fin justifica los medios”…

https://elconta.mx/wp-content/uploads/2024/04/IA_pld.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-10 09:15:252024-04-10 08:36:00El lavado de dinero y la Inteligencia Artificial. “El fin justifica los medios”… https://elconta.mx/wp-content/uploads/2024/04/recibido_sello.jpeg

139

362

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-09 09:17:202024-04-09 09:17:20UIF Pausa en acuses de recepción por el envío de reportes. Por actualización de sistema…

https://elconta.mx/wp-content/uploads/2024/04/recibido_sello.jpeg

139

362

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-09 09:17:202024-04-09 09:17:20UIF Pausa en acuses de recepción por el envío de reportes. Por actualización de sistema… https://elconta.mx/wp-content/uploads/2024/04/2024-04_AGENDA_FISCAL_SEGURIDAD_SOCIAL-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

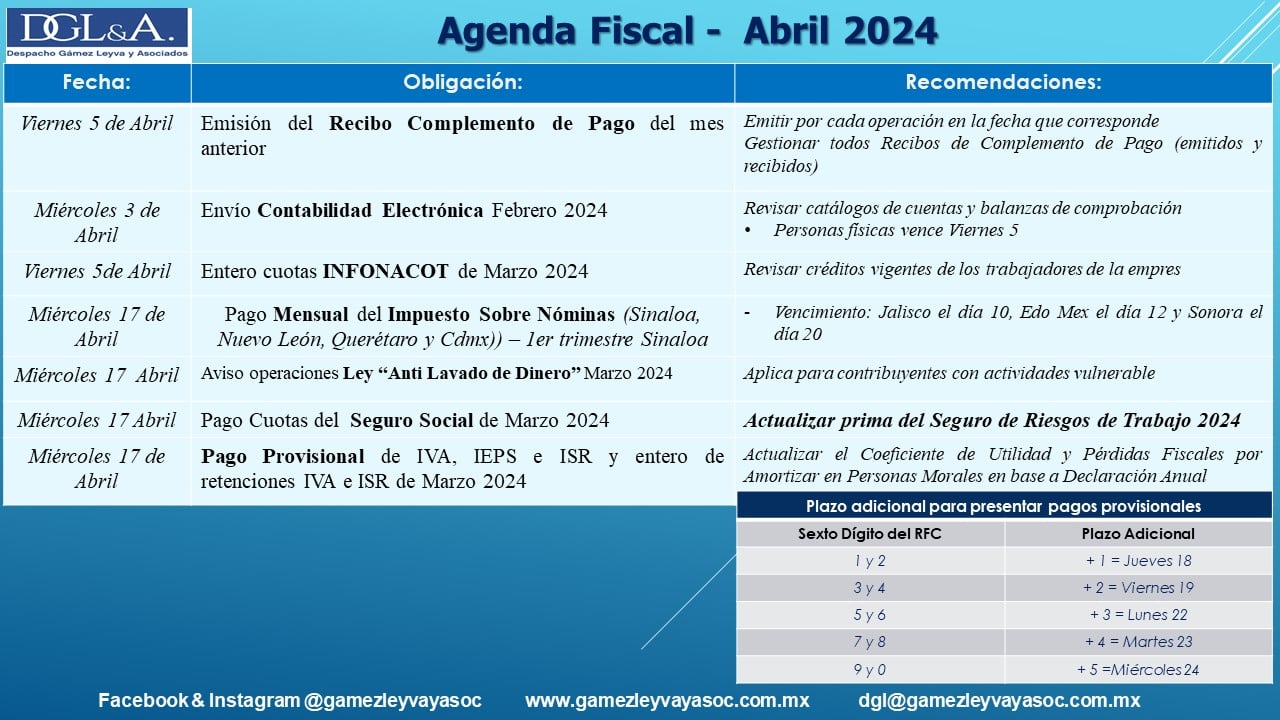

CPC Francisco Gamez Ponce2024-04-08 19:01:172024-04-08 19:01:17Abril 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2024/04/2024-04_AGENDA_FISCAL_SEGURIDAD_SOCIAL-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-04-08 19:01:172024-04-08 19:01:17Abril 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/03/emprendedor_art_incp.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-02 12:20:502024-04-02 12:20:50Emprendedor construyendo una base financiera.

https://elconta.mx/wp-content/uploads/2024/03/emprendedor_art_incp.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-02 12:20:502024-04-02 12:20:50Emprendedor construyendo una base financiera. https://elconta.mx/wp-content/uploads/2024/03/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-01 11:01:092024-04-01 11:01:09Vídeo – Taller para la determinación de CUCA y CUFIN

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-04-01 11:01:092024-04-01 11:01:09Vídeo – Taller para la determinación de CUCA y CUFIN https://elconta.mx/wp-content/uploads/2024/03/gestion_nomina.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-01 10:05:422024-04-01 10:05:42El gran reto empresarial en la gestión de la nómina.

https://elconta.mx/wp-content/uploads/2024/03/gestion_nomina.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-04-01 10:05:422024-04-01 10:05:42El gran reto empresarial en la gestión de la nómina. https://elconta.mx/wp-content/uploads/2024/03/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-31 11:19:142024-03-27 11:20:08Vídeo – Análisis jurídico y fiscal de la COPROPIEDAD!!

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-6.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-31 11:19:142024-03-27 11:20:08Vídeo – Análisis jurídico y fiscal de la COPROPIEDAD!! https://elconta.mx/wp-content/uploads/2024/03/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-30 10:25:322024-03-27 10:54:37Vídeo – Libros Corporativos 📚

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-30 10:25:322024-03-27 10:54:37Vídeo – Libros Corporativos 📚 https://elconta.mx/wp-content/uploads/2024/03/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-28 13:35:192024-03-27 10:25:03Transportistas 2024. Facilidades y estímulos fiscales.

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-28 13:35:192024-03-27 10:25:03Transportistas 2024. Facilidades y estímulos fiscales. https://elconta.mx/wp-content/uploads/2024/03/construccion-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-27 13:22:052024-03-27 10:23:49Liberación de obra de construcción por inactividad fiscalizadora de la autoridad (IMSS)

https://elconta.mx/wp-content/uploads/2024/03/construccion-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-27 13:22:052024-03-27 10:23:49Liberación de obra de construcción por inactividad fiscalizadora de la autoridad (IMSS)