Listado de la etiqueta: capital

https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

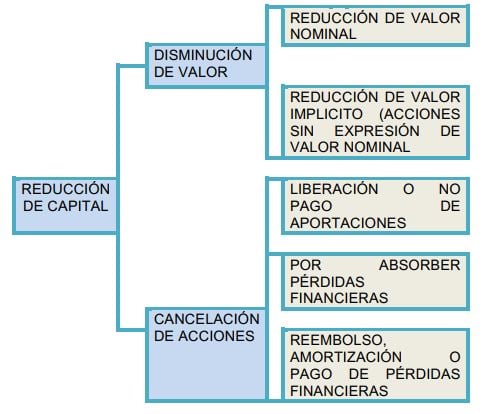

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos.

https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos. https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2016-02-05 11:30:402016-02-05 11:30:40Repatriación de capitales. Aspectos a considerar antes de pagar el ISR

https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2016-02-05 11:30:402016-02-05 11:30:40Repatriación de capitales. Aspectos a considerar antes de pagar el ISR https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-11-28 07:52:302012-11-28 07:59:02¿Informar al SAT por préstamos mayores a 600 Mil si fue mediante transferencia electrónica?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-11-11 21:25:552014-05-22 09:47:18Aportaciones para futuros aumentos de capital – Sus efectos fiscales –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Lic. Gustavo Sánchez Soto

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Gustavo Sánchez Soto2012-11-07 08:20:472013-04-18 10:52:29Aportaciones de capital – ¿Gravadas para impuesto? Su defensa legal – Ejemplo didáctico-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2011-12-09 09:17:582012-04-26 13:08:34Ganar más y trabajar menos -Ingresos Pasivos-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-11-22 23:33:172011-11-22 23:38:59Reembolsos de capital -Aspectos relevantes-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-06-24 00:01:142011-06-23 23:03:45Los libros sociales -Socios y accionistas, Actas de asamblea y variaciones de capital-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-02-09 10:15:092011-02-09 10:15:09Costo Porcentual Promedio de Capital -Video-

https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-11-28 07:52:302012-11-28 07:59:02¿Informar al SAT por préstamos mayores a 600 Mil si fue mediante transferencia electrónica?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-11-11 21:25:552014-05-22 09:47:18Aportaciones para futuros aumentos de capital – Sus efectos fiscales –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Lic. Gustavo Sánchez Soto

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Gustavo Sánchez Soto2012-11-07 08:20:472013-04-18 10:52:29Aportaciones de capital – ¿Gravadas para impuesto? Su defensa legal – Ejemplo didáctico-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2011-12-09 09:17:582012-04-26 13:08:34Ganar más y trabajar menos -Ingresos Pasivos-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-11-22 23:33:172011-11-22 23:38:59Reembolsos de capital -Aspectos relevantes-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-06-24 00:01:142011-06-23 23:03:45Los libros sociales -Socios y accionistas, Actas de asamblea y variaciones de capital-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2011-02-09 10:15:092011-02-09 10:15:09Costo Porcentual Promedio de Capital -Video-