Listado de la etiqueta: Declaraciones varias

https://elconta.mx/wp-content/uploads/2017/06/planeacion_impuestos_mujer.jpg

1219

1575

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-04-02 10:00:172019-04-01 23:41:12Declaración Anual Personas Físicas 2018. Conoce quiénes deben presentarla y quienes están exentos:

https://elconta.mx/wp-content/uploads/2017/06/planeacion_impuestos_mujer.jpg

1219

1575

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-04-02 10:00:172019-04-01 23:41:12Declaración Anual Personas Físicas 2018. Conoce quiénes deben presentarla y quienes están exentos: https://elconta.mx/wp-content/uploads/2019/03/2019-03_agenda_obligaciones_fiscales.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

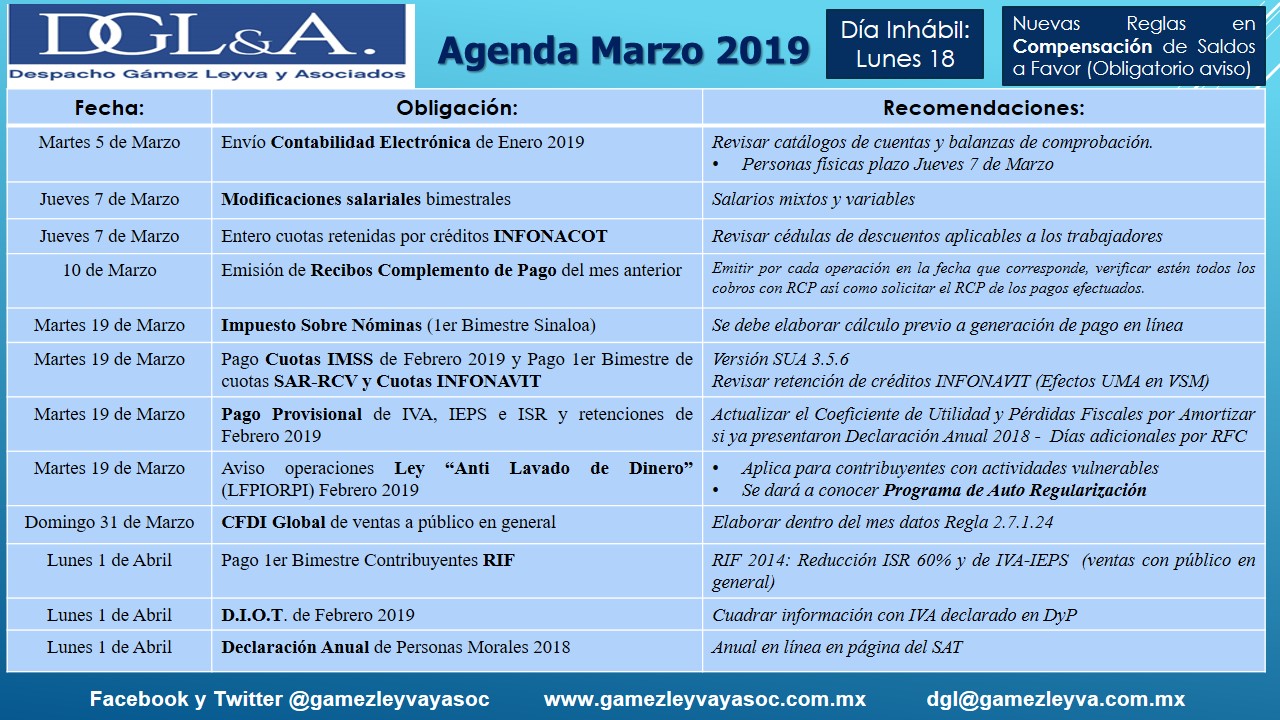

CPC Francisco Gamez Ponce2019-03-07 09:30:382019-04-04 09:32:22Marzo 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/03/2019-03_agenda_obligaciones_fiscales.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-03-07 09:30:382019-04-04 09:32:22Marzo 2019. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2019/02/declaracion_anual_pf_2018.jpg

488

979

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-02-27 13:08:042019-02-27 13:08:12Declaración Anual 2018. Personas Físicas obligadas a su presentación.

https://elconta.mx/wp-content/uploads/2019/02/declaracion_anual_pf_2018.jpg

488

979

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-02-27 13:08:042019-02-27 13:08:12Declaración Anual 2018. Personas Físicas obligadas a su presentación. https://elconta.mx/wp-content/uploads/2019/02/28-demo-bere_pages-to-jpg-0001.jpg

517

400

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2019-02-25 12:14:042019-02-26 00:42:36Los NO Deducibles por no enterar las Retenciones de ISR Salarios e IVA en tiempo y forma.

https://elconta.mx/wp-content/uploads/2019/02/28-demo-bere_pages-to-jpg-0001.jpg

517

400

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2019-02-25 12:14:042019-02-26 00:42:36Los NO Deducibles por no enterar las Retenciones de ISR Salarios e IVA en tiempo y forma. https://elconta.mx/wp-content/uploads/2018/05/aviso-importante.png

217

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-02-14 10:44:362019-02-14 10:44:43AVISO: 28 Feb. Fecha límite: Declaración de Ajuste Anual de ISR por Salarios 2018.

https://elconta.mx/wp-content/uploads/2018/05/aviso-importante.png

217

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-02-14 10:44:362019-02-14 10:44:43AVISO: 28 Feb. Fecha límite: Declaración de Ajuste Anual de ISR por Salarios 2018. https://elconta.mx/wp-content/uploads/2019/02/fecha_obligaciones-fiscales.jpg

330

630

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-02-12 11:09:152019-02-27 11:13:50Declaración Anual Personas Morales 2018. Plazos de presentación sugeridos.

https://elconta.mx/wp-content/uploads/2019/02/fecha_obligaciones-fiscales.jpg

330

630

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-02-12 11:09:152019-02-27 11:13:50Declaración Anual Personas Morales 2018. Plazos de presentación sugeridos. https://elconta.mx/wp-content/uploads/2019/02/Agenda-Fiscal-Febrero-2019-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

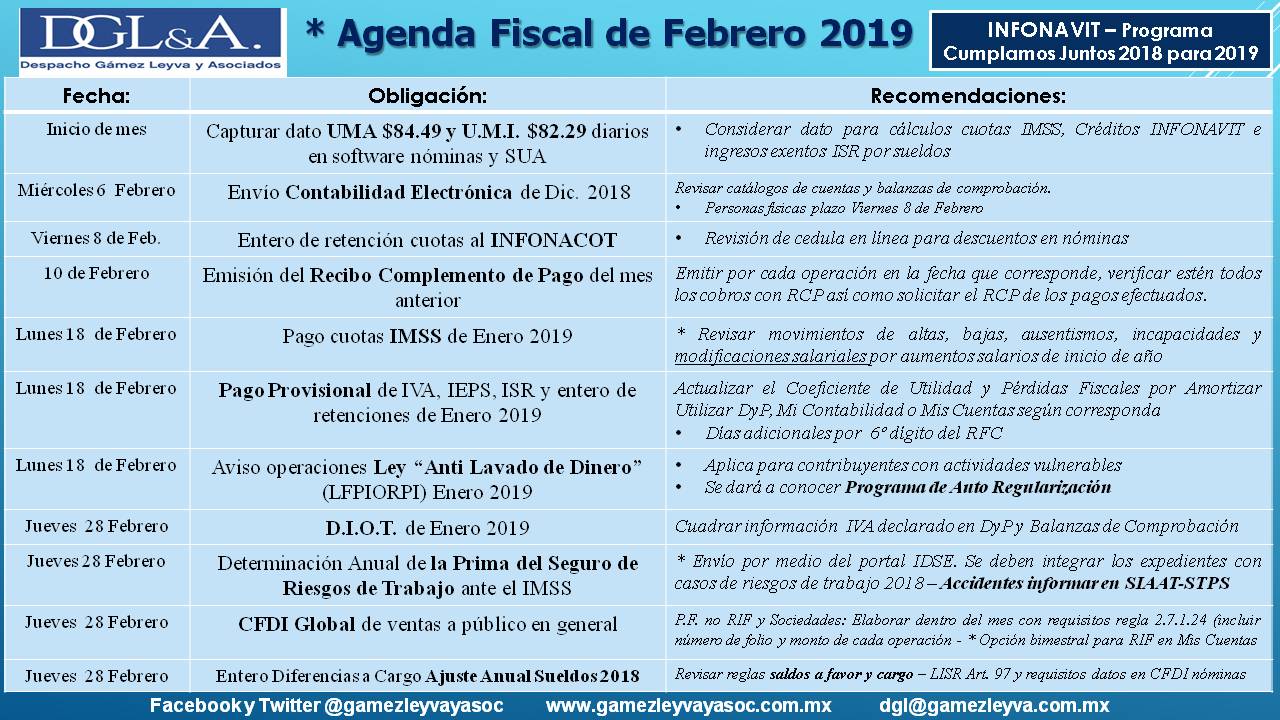

CPC Francisco Gamez Ponce2019-02-05 18:36:242019-02-18 09:44:47Febrero 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/02/Agenda-Fiscal-Febrero-2019-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-02-05 18:36:242019-02-18 09:44:47Febrero 2019. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2012/03/problemas-solucion.jpg

238

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:30:362019-01-29 22:53:09Error en «Mi Contabilidad». Solución a: “Tienes egresos con datos erróneos”

https://elconta.mx/wp-content/uploads/2012/03/problemas-solucion.jpg

238

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-01-30 09:30:362019-01-29 22:53:09Error en «Mi Contabilidad». Solución a: “Tienes egresos con datos erróneos” https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Angel Perucho Guevara2019-01-16 12:37:582019-01-16 12:38:04Compensación universal de impuestos. Las consecuencias de su eliminación.

https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Angel Perucho Guevara2019-01-16 12:37:582019-01-16 12:38:04Compensación universal de impuestos. Las consecuencias de su eliminación. https://elconta.mx/wp-content/uploads/2019/01/2019-01_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-01-03 12:19:212019-01-08 08:47:49Enero 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/01/2019-01_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2019-01-03 12:19:212019-01-08 08:47:49Enero 2019. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2015/12/digital_mano_teclado_computadora.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-03 21:44:222018-12-03 21:44:22Declaración sobre la situación fiscal ISSIF (32H-CFF). Descarga el ejecutable de llenado

https://elconta.mx/wp-content/uploads/2015/12/digital_mano_teclado_computadora.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-12-03 21:44:222018-12-03 21:44:22Declaración sobre la situación fiscal ISSIF (32H-CFF). Descarga el ejecutable de llenado https://elconta.mx/wp-content/uploads/2011/04/Symbol-Error.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-11-08 11:27:162018-11-08 11:27:16Solucionado. Mi Contabilidad PF y PM no acumula ingresos y gastos.

https://elconta.mx/wp-content/uploads/2011/04/Symbol-Error.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-11-08 11:27:162018-11-08 11:27:16Solucionado. Mi Contabilidad PF y PM no acumula ingresos y gastos. https://elconta.mx/wp-content/uploads/2016/10/contabilidadelectronica.png

279

810

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-11-01 09:14:242018-11-01 09:14:24Contabilidad Electrónica 2014-2018. ¿Quiénes están obligados?

https://elconta.mx/wp-content/uploads/2016/10/contabilidadelectronica.png

279

810

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-11-01 09:14:242018-11-01 09:14:24Contabilidad Electrónica 2014-2018. ¿Quiénes están obligados? https://elconta.mx/wp-content/uploads/2018/10/sofia_garcia_sat.jpg

409

732

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-10-19 08:30:222018-10-18 23:44:20Mi Contabilidad Personas Físicas. Mas respuestas a bastantes dudas.

https://elconta.mx/wp-content/uploads/2018/10/sofia_garcia_sat.jpg

409

732

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-10-19 08:30:222018-10-18 23:44:20Mi Contabilidad Personas Físicas. Mas respuestas a bastantes dudas. https://elconta.mx/wp-content/uploads/2018/10/2018-10-01_revista_bf.jpg

413

318

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2018-10-03 12:14:212018-10-03 12:14:21Mi Contabilidad Personas Físicas. Análisis fiscal.

https://elconta.mx/wp-content/uploads/2018/10/2018-10-01_revista_bf.jpg

413

318

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2018-10-03 12:14:212018-10-03 12:14:21Mi Contabilidad Personas Físicas. Análisis fiscal.