Listado de la etiqueta: Fiscal

https://elconta.mx/wp-content/uploads/2021/09/Diapositiva1.jpeg

563

1000

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

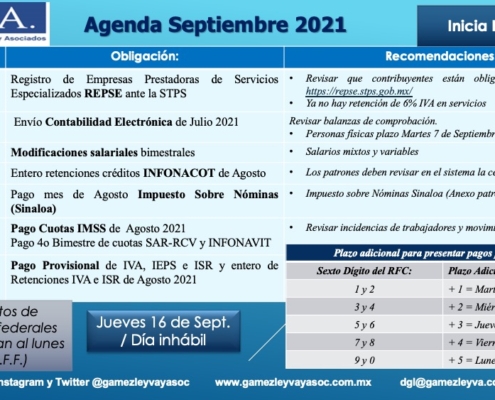

CPC Francisco Gamez Ponce2021-09-06 09:30:432021-09-06 07:27:41Septiembre 2021. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2021/09/Diapositiva1.jpeg

563

1000

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2021-09-06 09:30:432021-09-06 07:27:41Septiembre 2021. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2020/08/compras_internet_aspecto_fiscal.jpg

561

1068

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lyssette Téllez Ramírez MI CP LAE y LD2020-08-21 15:01:302021-07-21 23:43:46Platiquemos de: Aspecto fiscal de tus compras a residentes en el extranjero. Vídeo charla gratuita.

https://elconta.mx/wp-content/uploads/2020/08/compras_internet_aspecto_fiscal.jpg

561

1068

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lyssette Téllez Ramírez MI CP LAE y LD2020-08-21 15:01:302021-07-21 23:43:46Platiquemos de: Aspecto fiscal de tus compras a residentes en el extranjero. Vídeo charla gratuita. https://elconta.mx/wp-content/uploads/2019/09/2019-09-23_inic_rf_2020.jpg

150

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-09-23 09:20:342019-10-07 15:12:18Charla en línea: Rumbo a la Reforma Fiscal 2020 ¿Qué es lo que viene? Aquí te lo diremos.

https://elconta.mx/wp-content/uploads/2019/09/2019-09-23_inic_rf_2020.jpg

150

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-09-23 09:20:342019-10-07 15:12:18Charla en línea: Rumbo a la Reforma Fiscal 2020 ¿Qué es lo que viene? Aquí te lo diremos. https://elconta.mx/wp-content/uploads/2018/12/cierre_fiscal_analisis_contable_lupa.jpg

533

800

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-12-03 23:01:502018-12-03 23:01:50Preparación del Cierre Fiscal 2018. Que medidas tomar.

https://elconta.mx/wp-content/uploads/2018/12/cierre_fiscal_analisis_contable_lupa.jpg

533

800

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-12-03 23:01:502018-12-03 23:01:50Preparación del Cierre Fiscal 2018. Que medidas tomar. https://elconta.mx/wp-content/uploads/2018/11/2018-11_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

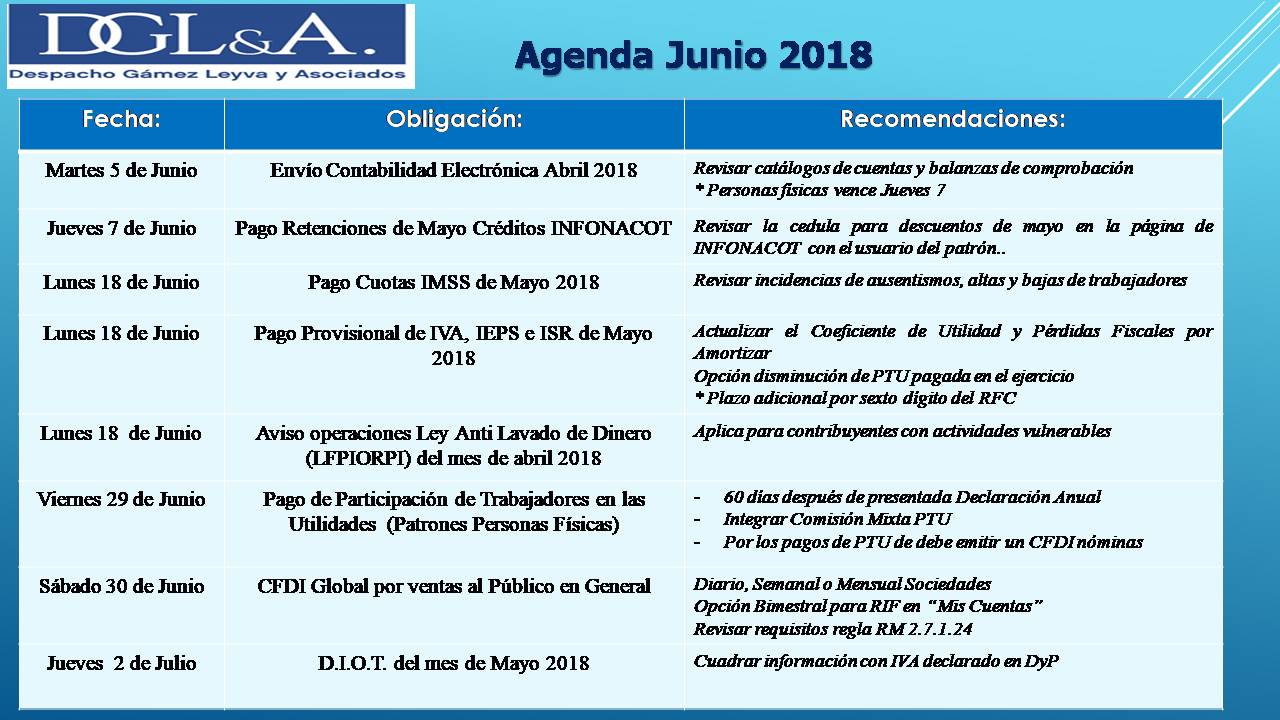

CPC Francisco Gamez Ponce2018-11-05 08:35:382018-11-05 12:14:04Noviembre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/11/2018-11_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-11-05 08:35:382018-11-05 12:14:04Noviembre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2012/03/discrepancia_fiscal.jpg

228

303

Thomson Reuters México

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Thomson Reuters México2018-10-04 10:05:222018-10-04 10:05:22Cómo evitar la discrepancia fiscal en las personas físicas.

https://elconta.mx/wp-content/uploads/2012/03/discrepancia_fiscal.jpg

228

303

Thomson Reuters México

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Thomson Reuters México2018-10-04 10:05:222018-10-04 10:05:22Cómo evitar la discrepancia fiscal en las personas físicas. https://elconta.mx/wp-content/uploads/2018/10/Agenda-Fiscal-octubre-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-10-02 14:33:562018-10-02 14:33:56Octubre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/10/Agenda-Fiscal-octubre-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-10-02 14:33:562018-10-02 14:33:56Octubre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/09/2018-09-agenda-fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-09-03 11:53:212018-09-03 11:53:21Septiembre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/09/2018-09-agenda-fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-09-03 11:53:212018-09-03 11:53:21Septiembre 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/08/Agenda-Fiscal-Agosto-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-08-07 10:49:222018-08-07 10:49:22Agosto 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/08/Agenda-Fiscal-Agosto-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-08-07 10:49:222018-08-07 10:49:22Agosto 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/07/Agenda-Fiscal-Julio-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-07-05 23:34:442018-07-17 23:39:39Julio 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/07/Agenda-Fiscal-Julio-2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-07-05 23:34:442018-07-17 23:39:39Julio 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/06/agenda_fiscal_junio_2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-06-04 08:32:162018-06-04 08:32:16Junio 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/06/agenda_fiscal_junio_2018.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-06-04 08:32:162018-06-04 08:32:16Junio 2018. Agenda de Obligaciones Fiscales por @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/05/2018-05_agenda_fiscal_mayo.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-05-06 23:28:312018-05-06 23:28:31Agenda de Obligaciones Fiscales Mayo 2018 – @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/05/2018-05_agenda_fiscal_mayo.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-05-06 23:28:312018-05-06 23:28:31Agenda de Obligaciones Fiscales Mayo 2018 – @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/04/2018-04_Agenda_Fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-04-05 11:57:482018-04-05 11:57:48Agenda de Obligaciones Fiscales Abril 2018 – @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/04/2018-04_Agenda_Fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-04-05 11:57:482018-04-05 11:57:48Agenda de Obligaciones Fiscales Abril 2018 – @GamezLeyvayAsoc https://elconta.mx/wp-content/uploads/2018/03/Diapositiva1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-03-05 19:06:582018-03-05 19:06:58Agenda de Obligaciones Fiscales Marzo 2018 – @GamezLeyvayAsoc

https://elconta.mx/wp-content/uploads/2018/03/Diapositiva1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2018-03-05 19:06:582018-03-05 19:06:58Agenda de Obligaciones Fiscales Marzo 2018 – @GamezLeyvayAsoc