Listado de la etiqueta: imcp

https://elconta.mx/wp-content/uploads/2023/12/2023-12-20_imcp_perspectivas_fiscales_2024_2.png

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2023-12-20 10:30:432023-12-19 12:58:04IMCP: Perspectivas económicas y principales riesgos para 2024.

https://elconta.mx/wp-content/uploads/2023/12/2023-12-20_imcp_perspectivas_fiscales_2024_2.png

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2023-12-20 10:30:432023-12-19 12:58:04IMCP: Perspectivas económicas y principales riesgos para 2024. https://elconta.mx/wp-content/uploads/2021/08/exito_alegria_negocios.jpg

801

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-09-22 13:30:292023-09-21 11:16:03Calidad. “Lo que no se Mide, no se Mejora”

https://elconta.mx/wp-content/uploads/2021/08/exito_alegria_negocios.jpg

801

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-09-22 13:30:292023-09-21 11:16:03Calidad. “Lo que no se Mide, no se Mejora” https://elconta.mx/wp-content/uploads/2009/09/ptu.jpg

229

320

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-15 10:00:042023-06-14 09:09:03Capitalización de Pasivos. Opción de las sociedades para extinguir financieramente las obligaciones de pago.

https://elconta.mx/wp-content/uploads/2009/09/ptu.jpg

229

320

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-15 10:00:042023-06-14 09:09:03Capitalización de Pasivos. Opción de las sociedades para extinguir financieramente las obligaciones de pago. https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2023-06-09 12:12:212023-06-09 12:46:54Dictamen Fiscal 2022. El recuento de los daños (Problemática SIPRED 2022)

https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2023-06-09 12:12:212023-06-09 12:46:54Dictamen Fiscal 2022. El recuento de los daños (Problemática SIPRED 2022) https://elconta.mx/wp-content/uploads/2020/05/valor_calculadora_mano_contador_oficina_valuar.jpg

225

225

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-24 11:00:362023-04-19 16:46:07La Ética y la Norma de Desarrollo Profesional Continuo

https://elconta.mx/wp-content/uploads/2020/05/valor_calculadora_mano_contador_oficina_valuar.jpg

225

225

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-24 11:00:362023-04-19 16:46:07La Ética y la Norma de Desarrollo Profesional Continuo https://elconta.mx/wp-content/uploads/2023/04/Contadora.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-18 11:00:282023-04-20 12:56:23NDPC – Norma de Desarrollo Profesional Continuo. Modificaciones 2023

https://elconta.mx/wp-content/uploads/2023/04/Contadora.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-04-18 11:00:282023-04-20 12:56:23NDPC – Norma de Desarrollo Profesional Continuo. Modificaciones 2023 https://elconta.mx/wp-content/uploads/2021/01/libros_imcp_2021.jpg

784

728

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-08-23 16:00:452021-08-23 14:32:20Los 10 libros mas vendidos en nuestra tienda. – Julio 2021 –

https://elconta.mx/wp-content/uploads/2021/01/libros_imcp_2021.jpg

784

728

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-08-23 16:00:452021-08-23 14:32:20Los 10 libros mas vendidos en nuestra tienda. – Julio 2021 – https://elconta.mx/wp-content/uploads/2021/07/negocios_impuestos_porcentaje.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2021-07-23 10:36:002021-07-23 11:13:34Antes de la Reforma Fiscal 2022. Comentarios del IMCP

https://elconta.mx/wp-content/uploads/2021/07/negocios_impuestos_porcentaje.jpg

628

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2021-07-23 10:36:002021-07-23 11:13:34Antes de la Reforma Fiscal 2022. Comentarios del IMCP https://elconta.mx/wp-content/uploads/2018/05/contadores_antiguos.jpg

413

620

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-05-08 14:30:342018-05-08 10:58:00IMCP. Linaje de tres siglos.

https://elconta.mx/wp-content/uploads/2018/05/contadores_antiguos.jpg

413

620

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-05-08 14:30:342018-05-08 10:58:00IMCP. Linaje de tres siglos. https://elconta.mx/wp-content/uploads/2018/05/calidad.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-04 13:11:502018-05-04 13:11:50Importancia de las Norma de Control de Calidad.

https://elconta.mx/wp-content/uploads/2018/05/calidad.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-04 13:11:502018-05-04 13:11:50Importancia de las Norma de Control de Calidad. https://elconta.mx/wp-content/uploads/2016/09/firma_carta_pluma_contrato.jpg

250

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-09-21 08:38:502016-09-21 08:38:50Planteamientos del IMCP a las Autoridades Fiscales

https://elconta.mx/wp-content/uploads/2016/09/firma_carta_pluma_contrato.jpg

250

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-09-21 08:38:502016-09-21 08:38:50Planteamientos del IMCP a las Autoridades Fiscales https://elconta.mx/wp-content/uploads/2013/10/camara-de-diputados-619x348.jpg

348

619

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2016-09-20 14:37:272016-09-21 08:52:02Las 10 propuestas del IMCP para reactivar la economía mexicana ya están en la mesa de los diputados.

https://elconta.mx/wp-content/uploads/2013/10/camara-de-diputados-619x348.jpg

348

619

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2016-09-20 14:37:272016-09-21 08:52:02Las 10 propuestas del IMCP para reactivar la economía mexicana ya están en la mesa de los diputados. https://elconta.mx/wp-content/uploads/2016/09/PublicacionesFB-02.png

768

1024

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

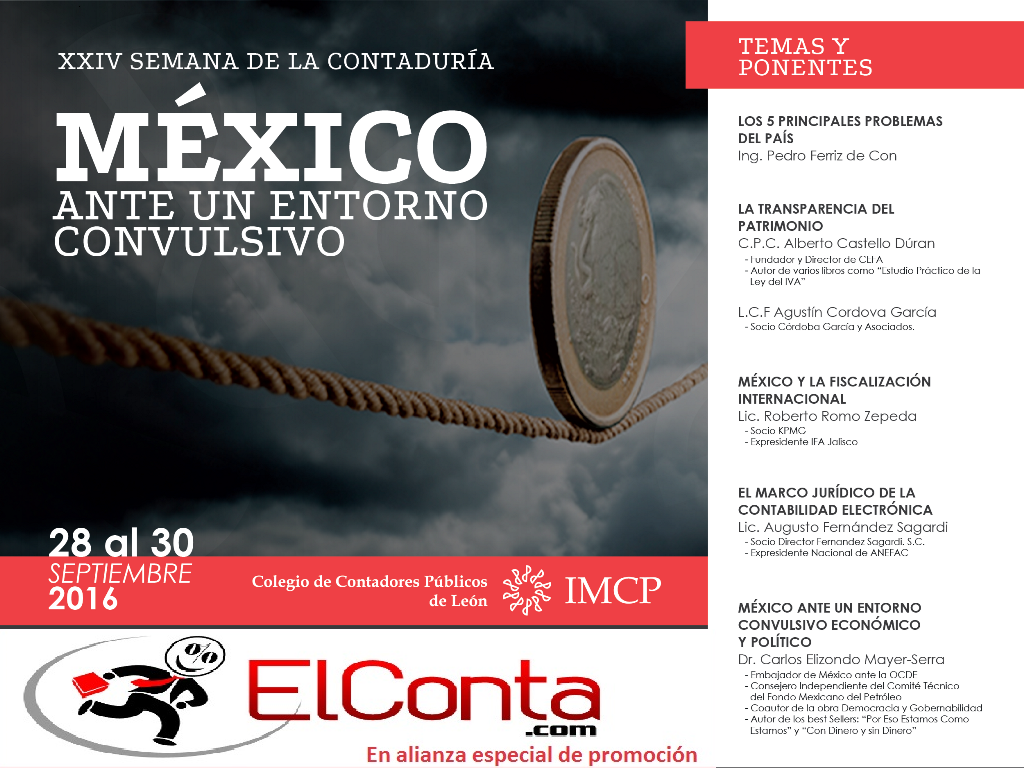

El Conta2016-09-09 10:51:272016-09-09 10:52:57XXIV Semana de la Contaduría – 28 al 30 Septiembre – León, Gto.

https://elconta.mx/wp-content/uploads/2016/09/PublicacionesFB-02.png

768

1024

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-09-09 10:51:272016-09-09 10:52:57XXIV Semana de la Contaduría – 28 al 30 Septiembre – León, Gto. https://elconta.mx/wp-content/uploads/2010/10/microfono-radio.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-11-24 08:40:502015-11-23 19:58:30IMCP en desacuerdo con reforma de colegiación.

https://elconta.mx/wp-content/uploads/2010/10/microfono-radio.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-11-24 08:40:502015-11-23 19:58:30IMCP en desacuerdo con reforma de colegiación. https://elconta.mx/wp-content/uploads/2014/12/Leobardo_Brizuela_Arce_imcp_2014.jpg

241

590

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-06-18 09:33:232015-06-18 09:33:23IMCP pide el regreso del dictamen fiscal y una mayor fiscalización del RIF.

https://elconta.mx/wp-content/uploads/2014/12/Leobardo_Brizuela_Arce_imcp_2014.jpg

241

590

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-06-18 09:33:232015-06-18 09:33:23IMCP pide el regreso del dictamen fiscal y una mayor fiscalización del RIF.