Listado de la etiqueta: LFPIORPI

https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-07-11 09:35:142023-08-01 11:25:14Identificación Análisis y Evaluación de Riesgos

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-07-11 09:35:142023-08-01 11:25:14Identificación Análisis y Evaluación de Riesgos https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas.

https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas. https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-01-07 10:52:582021-07-20 22:50:20Recibir dinero en efectivo 2021. Límite permitido según la Ley Antilavado

https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-01-07 10:52:582021-07-20 22:50:20Recibir dinero en efectivo 2021. Límite permitido según la Ley Antilavado https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario..

https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario.. https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?.

https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

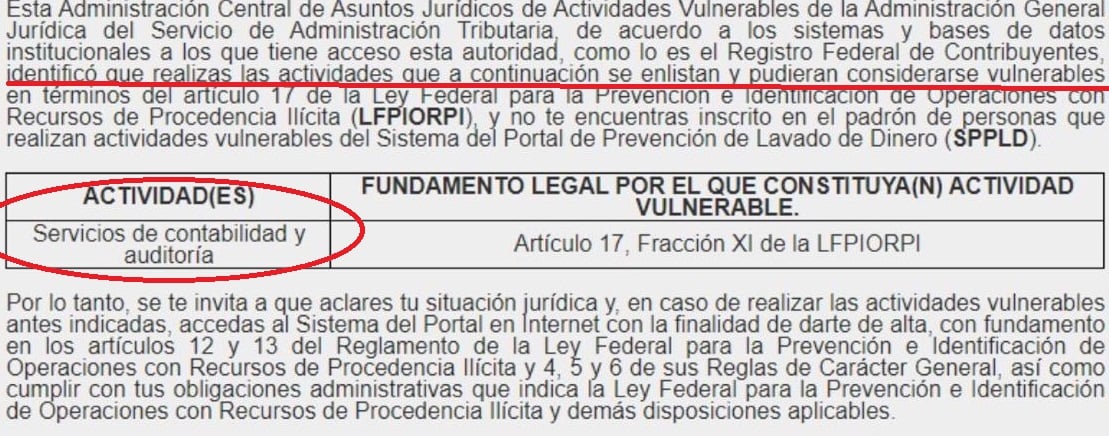

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?. https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios. https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-04 15:06:542019-10-04 15:06:54Contadores como actividad vulnerable al lavado de dinero. Respuesta del IMCP.

https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-04 15:06:542019-10-04 15:06:54Contadores como actividad vulnerable al lavado de dinero. Respuesta del IMCP. https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-02-09 08:32:062018-02-09 08:32:06Lavado de dinero. Cantidades límites que te obligan a su identificación y aviso en 2018.

https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-02-09 08:32:062018-02-09 08:32:06Lavado de dinero. Cantidades límites que te obligan a su identificación y aviso en 2018. https://elconta.mx/wp-content/uploads/2017/08/material_lavado_dinero.jpg

516

758

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2017-08-29 21:16:452017-09-05 08:34:47El Lavado de Dinero aspectos fiscales y legales. Descarga Material Curso Agosto 2017

https://elconta.mx/wp-content/uploads/2017/08/material_lavado_dinero.jpg

516

758

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2017-08-29 21:16:452017-09-05 08:34:47El Lavado de Dinero aspectos fiscales y legales. Descarga Material Curso Agosto 2017 https://elconta.mx/wp-content/uploads/2017/06/pensando.jpg

336

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-07-26 21:22:142017-08-01 22:32:49Si la ley antilavado no es de naturaleza fiscal. ¿Porqué entonces el SAT efectúa verificaciones en materia de actividades vulnerables?

https://elconta.mx/wp-content/uploads/2017/06/pensando.jpg

336

448

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2017-07-26 21:22:142017-08-01 22:32:49Si la ley antilavado no es de naturaleza fiscal. ¿Porqué entonces el SAT efectúa verificaciones en materia de actividades vulnerables?