Listado de la etiqueta: moneda extranjera

https://elconta.mx/wp-content/uploads/2023/06/monedas-internacionales.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-06 10:30:102023-06-05 08:22:50🪙NIF B-15 Conversión de monedas extranjeras 💵💶 – Su aplicación práctica –

https://elconta.mx/wp-content/uploads/2023/06/monedas-internacionales.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-06-06 10:30:102023-06-05 08:22:50🪙NIF B-15 Conversión de monedas extranjeras 💵💶 – Su aplicación práctica – https://elconta.mx/wp-content/uploads/2023/03/cierre_fiscal_analisis_contable_lupa-1200X628.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2023-03-09 10:00:362023-03-09 10:31:28¡Actualízate! Conoce los cambios en las NIF 2023.

https://elconta.mx/wp-content/uploads/2023/03/cierre_fiscal_analisis_contable_lupa-1200X628.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

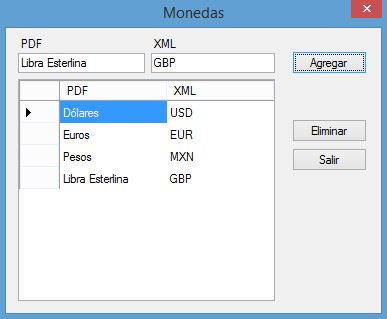

INCP Instituto del Noroeste de Contadores Públicos2023-03-09 10:00:362023-03-09 10:31:28¡Actualízate! Conoce los cambios en las NIF 2023. https://elconta.mx/wp-content/uploads/2015/09/Lista-Moneda6.jpg

319

387

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-09-17 14:01:082015-09-18 08:12:08Usar diferentes monedas en los programas CFDI (Tanto en PDF como en el XML)

https://elconta.mx/wp-content/uploads/2015/09/Lista-Moneda6.jpg

319

387

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-09-17 14:01:082015-09-18 08:12:08Usar diferentes monedas en los programas CFDI (Tanto en PDF como en el XML) https://elconta.mx/wp-content/uploads/2014/10/220px-Dollar_Sign.svg_.png

220

220

Fernando Leal

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Fernando Leal2014-10-27 11:30:592015-09-01 08:51:28Tipo de moneda en el CFDI ¿Qué dato es el correcto? – Anexo 20 de la RMF2014

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-10-18 08:46:522012-10-18 08:52:33Operaciones en moneda extranjera ISR, IVA, IETU -Caso práctico-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-02-22 09:59:202012-02-22 10:07:49IVA en el cobro de cierto intereses en moneda extranjera.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-01-18 22:24:242012-01-18 22:28:47Personas físicas. Efectos fiscales por diferencia cambiaria.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2010-07-15 00:09:462010-07-15 00:18:38Valuación de moneda extranjera -Ejemplo excel- POSMONEX

https://elconta.mx/wp-content/uploads/2014/10/220px-Dollar_Sign.svg_.png

220

220

Fernando Leal

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Fernando Leal2014-10-27 11:30:592015-09-01 08:51:28Tipo de moneda en el CFDI ¿Qué dato es el correcto? – Anexo 20 de la RMF2014

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-10-18 08:46:522012-10-18 08:52:33Operaciones en moneda extranjera ISR, IVA, IETU -Caso práctico-

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-02-22 09:59:202012-02-22 10:07:49IVA en el cobro de cierto intereses en moneda extranjera.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-01-18 22:24:242012-01-18 22:28:47Personas físicas. Efectos fiscales por diferencia cambiaria.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2010-07-15 00:09:462010-07-15 00:18:38Valuación de moneda extranjera -Ejemplo excel- POSMONEX