Listado de la etiqueta: pagos provisionales

https://elconta.mx/wp-content/uploads/2019/05/24_01.jpg

342

818

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

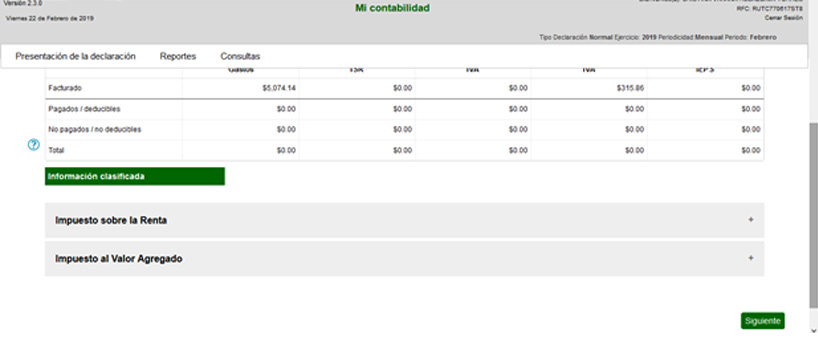

El Conta2019-05-27 10:00:512019-05-27 10:00:51¿Declarando en «Mi Contabilidad» del SAT?. Respuesta a preguntas frecuentes.

https://elconta.mx/wp-content/uploads/2019/05/24_01.jpg

342

818

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-05-27 10:00:512019-05-27 10:00:51¿Declarando en «Mi Contabilidad» del SAT?. Respuesta a preguntas frecuentes. https://elconta.mx/wp-content/uploads/2011/04/Symbol-Error.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-11-08 11:27:162018-11-08 11:27:16Solucionado. Mi Contabilidad PF y PM no acumula ingresos y gastos.

https://elconta.mx/wp-content/uploads/2011/04/Symbol-Error.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-11-08 11:27:162018-11-08 11:27:16Solucionado. Mi Contabilidad PF y PM no acumula ingresos y gastos. https://elconta.mx/wp-content/uploads/2018/04/corregir_error-676x384.jpg

384

676

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-30 00:29:022018-05-30 00:29:02ISR. Al corregir declaración de meses anteriores ¿Es necesario modificar las demás declaraciones? Acá te decimos:

https://elconta.mx/wp-content/uploads/2018/04/corregir_error-676x384.jpg

384

676

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-30 00:29:022018-05-30 00:29:02ISR. Al corregir declaración de meses anteriores ¿Es necesario modificar las demás declaraciones? Acá te decimos: https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-04-16 10:33:262018-04-16 10:33:26Presentación de la declaración del ejercicio 2017. Opción de acumulación de ingresos por Personas Morales.

https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-04-16 10:33:262018-04-16 10:33:26Presentación de la declaración del ejercicio 2017. Opción de acumulación de ingresos por Personas Morales. https://elconta.mx/wp-content/uploads/2017/02/dudas2.jpg

336

403

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-28 14:36:492017-03-02 09:57:47¿Ya presentaste Enero 2017 en DyP y ahora quieres cambiarte a Mi Contabilidad? Así debes declarar.

https://elconta.mx/wp-content/uploads/2017/02/dudas2.jpg

336

403

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-28 14:36:492017-03-02 09:57:47¿Ya presentaste Enero 2017 en DyP y ahora quieres cambiarte a Mi Contabilidad? Así debes declarar. https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-22 09:07:062017-02-22 09:07:06Mi Contabilidad: ¿Cómo presentar el aviso para cambiarme a personas morales en base a flujo de efectivo? Acá te decimos.

https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-22 09:07:062017-02-22 09:07:06Mi Contabilidad: ¿Cómo presentar el aviso para cambiarme a personas morales en base a flujo de efectivo? Acá te decimos. https://elconta.mx/wp-content/uploads/2017/02/betyna_.jpg

336

336

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-20 14:00:282017-02-21 09:26:33Personas Morales. «Mi Contabilidad», el adiós al envió de la Contabilidad Electrónica y la DIOT.

https://elconta.mx/wp-content/uploads/2017/02/betyna_.jpg

336

336

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-20 14:00:282017-02-21 09:26:33Personas Morales. «Mi Contabilidad», el adiós al envió de la Contabilidad Electrónica y la DIOT. https://elconta.mx/wp-content/uploads/2017/02/marzo-10-663.jpg

349

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-20 07:50:282017-02-20 07:50:28¿Usar «Mi Contabilidad» del SAT para Personas Morales? Debes presentar tu aviso a mas tardar el 10 de marzo.

https://elconta.mx/wp-content/uploads/2017/02/marzo-10-663.jpg

349

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-02-20 07:50:282017-02-20 07:50:28¿Usar «Mi Contabilidad» del SAT para Personas Morales? Debes presentar tu aviso a mas tardar el 10 de marzo. https://elconta.mx/wp-content/uploads/2011/07/registros-contables.jpg

159

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-05 14:09:342017-01-06 10:46:53RIF 2017 Tarifas bimestrales para pagos provisionales. Y la otra opción…

https://elconta.mx/wp-content/uploads/2011/07/registros-contables.jpg

159

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2017-01-05 14:09:342017-01-06 10:46:53RIF 2017 Tarifas bimestrales para pagos provisionales. Y la otra opción… https://elconta.mx/wp-content/uploads/2016/12/es-flujo-de-efectivo.jpg

400

670

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-12-14 12:55:462017-01-30 09:10:25A partir de 2017. Estímulo para personas morales con ingresos hasta 5 millones de pesos.

https://elconta.mx/wp-content/uploads/2016/12/es-flujo-de-efectivo.jpg

400

670

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-12-14 12:55:462017-01-30 09:10:25A partir de 2017. Estímulo para personas morales con ingresos hasta 5 millones de pesos. https://elconta.mx/wp-content/uploads/2016/08/Atento-3.gif

194

194

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-09-29 07:41:072016-09-29 09:52:00Atención Campeche y Tabasco. Facilidades en pagos provisionales de impuestos para los meses de Abril, Mayo y Junio de 2016

https://elconta.mx/wp-content/uploads/2016/08/Atento-3.gif

194

194

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-09-29 07:41:072016-09-29 09:52:00Atención Campeche y Tabasco. Facilidades en pagos provisionales de impuestos para los meses de Abril, Mayo y Junio de 2016 https://elconta.mx/wp-content/uploads/2011/12/trabajo_dinero.jpg

257

385

L.C.P. Alfredo Vivar Álvarez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.P. Alfredo Vivar Álvarez2016-06-30 09:54:232016-06-30 09:54:23Hoy es día clave para lograr una disminución de los pagos provisionales.

https://elconta.mx/wp-content/uploads/2011/12/trabajo_dinero.jpg

257

385

L.C.P. Alfredo Vivar Álvarez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.P. Alfredo Vivar Álvarez2016-06-30 09:54:232016-06-30 09:54:23Hoy es día clave para lograr una disminución de los pagos provisionales. https://elconta.mx/wp-content/uploads/2014/12/preguntas-entrevista-trabajo.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-11-12 12:25:092015-11-12 09:07:30¿EL SAT puede revisar mis pagos provisionales y determinar créditos fiscales aunque no haya terminado el ejercicio? Si y no…

https://elconta.mx/wp-content/uploads/2014/12/preguntas-entrevista-trabajo.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-11-12 12:25:092015-11-12 09:07:30¿EL SAT puede revisar mis pagos provisionales y determinar créditos fiscales aunque no haya terminado el ejercicio? Si y no… https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-05-28 17:00:572014-05-28 13:20:15ISR pago provisional en parcialidades ¿Cómo obtengo los formatos de pago para las siguientes parcialidades?

https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-05-28 17:00:572014-05-28 13:20:15ISR pago provisional en parcialidades ¿Cómo obtengo los formatos de pago para las siguientes parcialidades? https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-03-11 09:55:282014-03-11 10:01:29Los vencimientos del 31 de marzo 2014 – Día del armagedón fiscal

https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-03-11 09:55:282014-03-11 10:01:29Los vencimientos del 31 de marzo 2014 – Día del armagedón fiscal