Listado de la etiqueta: requerimientos

https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE

https://elconta.mx/wp-content/uploads/2014/06/buzon_electronico.jpg

168

168

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-07-21 11:15:132015-07-21 11:22:49BUZÓN TRIBUTARIO Nueva comunicación personalizada SAT-CONTRIBUYENTE https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-29 15:09:322015-06-25 08:54:11NO créditos fiscales por pagar fuera de plazo del tercer requerimiento y aparte NO presumir base para su cálculo. / PRODECON Recomendacion 17/2015

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-29 15:09:322015-06-25 08:54:11NO créditos fiscales por pagar fuera de plazo del tercer requerimiento y aparte NO presumir base para su cálculo. / PRODECON Recomendacion 17/2015 https://elconta.mx/wp-content/uploads/2011/08/dictamen-imss_thumb.jpg

230

302

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-02-18 12:11:472015-02-18 12:27:29Cruces de información SAT-IMSS nuevo programa de fiscalización. << Lectura MUY recomendada.

https://elconta.mx/wp-content/uploads/2011/08/dictamen-imss_thumb.jpg

230

302

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-02-18 12:11:472015-02-18 12:27:29Cruces de información SAT-IMSS nuevo programa de fiscalización. << Lectura MUY recomendada. https://elconta.mx/wp-content/uploads/2014/11/chica_yes_feliz-e1434552211574.jpg

473

750

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-29 13:45:562015-01-30 12:54:41RIF ¿No presentaste ninguna declaración bimestral 2014? Tu muy bien !! No sales de RIF pero abusado con los requerimientos…

https://elconta.mx/wp-content/uploads/2014/11/chica_yes_feliz-e1434552211574.jpg

473

750

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-29 13:45:562015-01-30 12:54:41RIF ¿No presentaste ninguna declaración bimestral 2014? Tu muy bien !! No sales de RIF pero abusado con los requerimientos… https://elconta.mx/wp-content/uploads/2013/10/5_dias.jpg

320

320

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-10-29 23:18:402013-10-29 23:21:43Buzón tributario del SAT – ¿Cómo y cuándo me doy por notificado?

https://elconta.mx/wp-content/uploads/2013/10/5_dias.jpg

320

320

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-10-29 23:18:402013-10-29 23:21:43Buzón tributario del SAT – ¿Cómo y cuándo me doy por notificado? https://elconta.mx/wp-content/uploads/2012/07/subcuenta_vivienda_infonavit.jpg

179

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-29 08:25:042013-08-29 08:29:14INFONAVIT requiere amortizaciones de créditos ya caducados.. – PRODECON –

https://elconta.mx/wp-content/uploads/2012/07/subcuenta_vivienda_infonavit.jpg

179

354

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-29 08:25:042013-08-29 08:29:14INFONAVIT requiere amortizaciones de créditos ya caducados.. – PRODECON – https://elconta.mx/wp-content/uploads/2012/09/carta_correo_electronico.jpg

240

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-08-12 19:43:322013-08-13 17:58:17Y eso del "Buzón Tributario" del SAT ¿Dónde lo veo y para qué sirve?

https://elconta.mx/wp-content/uploads/2012/09/carta_correo_electronico.jpg

240

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-08-12 19:43:322013-08-13 17:58:17Y eso del "Buzón Tributario" del SAT ¿Dónde lo veo y para qué sirve? https://elconta.mx/wp-content/uploads/2011/12/IMG_0001.jpg

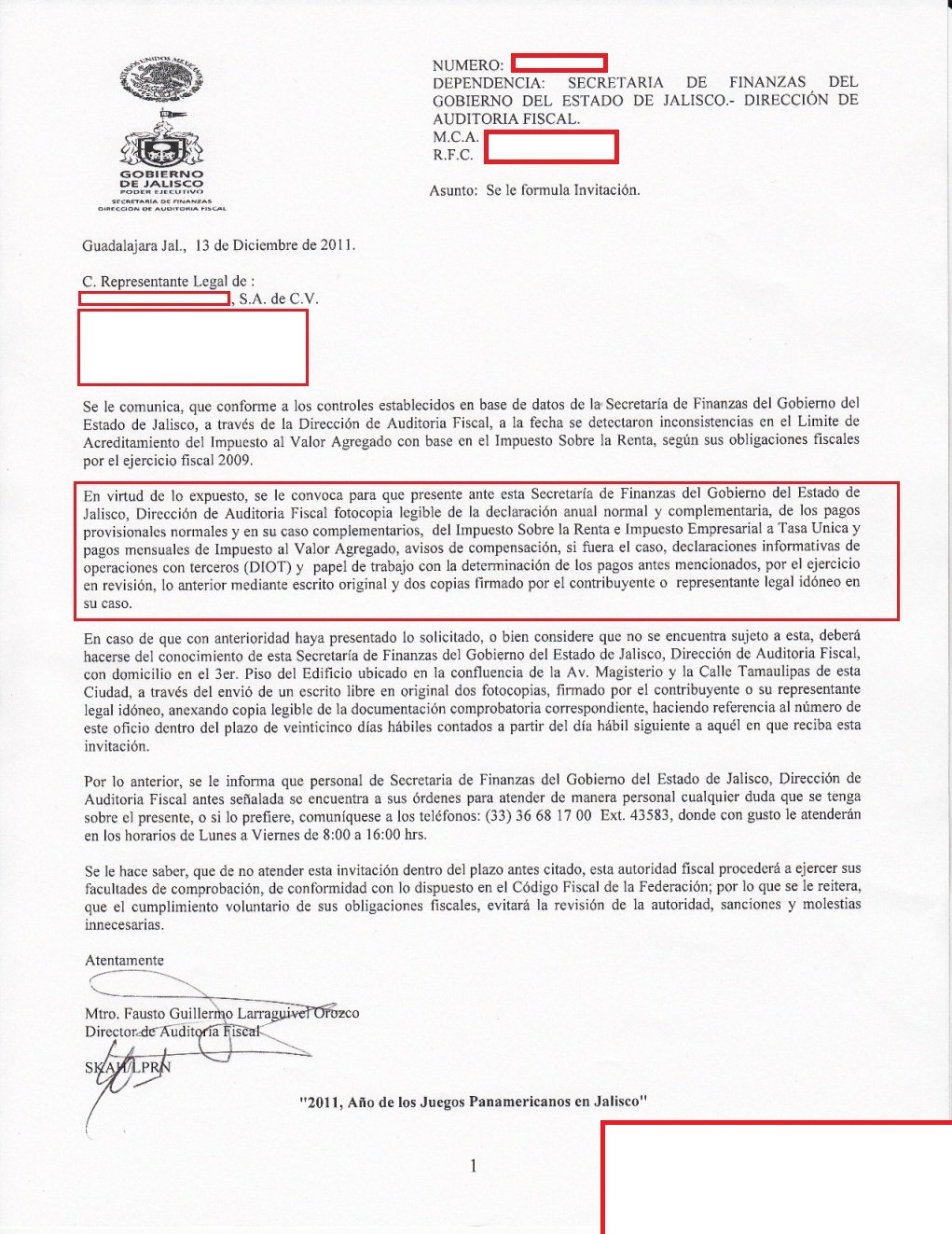

1323

1021

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-06-28 16:00:052013-06-27 22:31:42¿Las SEFIN de los estados requiriendo impuestos federales? ¿Tienen competencia para ello?

https://elconta.mx/wp-content/uploads/2011/12/IMG_0001.jpg

1323

1021

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-06-28 16:00:052013-06-27 22:31:42¿Las SEFIN de los estados requiriendo impuestos federales? ¿Tienen competencia para ello? https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

José Javier Rodríguez Ochoa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

José Javier Rodríguez Ochoa2013-06-18 10:22:122013-06-18 10:28:43Tu derecho: Que la autoridad fiscal no te requiera documentación que ya obra en su poder

https://elconta.mx/wp-content/uploads/2012/02/Martillo_juez.jpg

291

336

José Javier Rodríguez Ochoa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

José Javier Rodríguez Ochoa2013-06-18 10:22:122013-06-18 10:28:43Tu derecho: Que la autoridad fiscal no te requiera documentación que ya obra en su poder https://elconta.mx/wp-content/uploads/2010/01/INFONAVIT.png

389

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2013-04-16 22:37:462013-04-16 22:37:46Aclaración de requerimientos del Infonavit por Internet – Nueva modalidad.

https://elconta.mx/wp-content/uploads/2010/01/INFONAVIT.png

389

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2013-04-16 22:37:462013-04-16 22:37:46Aclaración de requerimientos del Infonavit por Internet – Nueva modalidad. https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-01-29 17:00:192013-01-30 08:07:45El comportamiento atípico en los pagos de impuestos – SAT

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-12-05 23:25:042012-12-05 23:29:32En requerimientos de información fiscalizadora, si no viene a tiempo por lo que pidió pues…

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-09-28 00:01:552012-09-24 11:15:57Viernes casual: Señor ahí la hablan afuera….

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-09-21 11:43:002012-09-21 11:45:18Amparo contra visitas domiciliarias

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-09-20 12:42:072013-05-12 20:46:03Cartas invitación del SAT – Impacto Patrimonial y Legal – (VIDEO)

https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-01-29 17:00:192013-01-30 08:07:45El comportamiento atípico en los pagos de impuestos – SAT

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-12-05 23:25:042012-12-05 23:29:32En requerimientos de información fiscalizadora, si no viene a tiempo por lo que pidió pues…

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-09-28 00:01:552012-09-24 11:15:57Viernes casual: Señor ahí la hablan afuera….

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-09-21 11:43:002012-09-21 11:45:18Amparo contra visitas domiciliarias

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-09-20 12:42:072013-05-12 20:46:03Cartas invitación del SAT – Impacto Patrimonial y Legal – (VIDEO)