Listado de la etiqueta: tips para las empresas

https://elconta.mx/wp-content/uploads/2021/01/ver_escuchar_empleados_platicar.jpg

464

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2021-01-25 12:44:172021-01-25 12:44:17Director de empresa, cerciórate PERSONALMENTE de lo que tus colaboradores hacen y dicen.

https://elconta.mx/wp-content/uploads/2021/01/ver_escuchar_empleados_platicar.jpg

464

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2021-01-25 12:44:172021-01-25 12:44:17Director de empresa, cerciórate PERSONALMENTE de lo que tus colaboradores hacen y dicen. https://elconta.mx/wp-content/uploads/2021/01/queja_enojo_frustracion_mujer.jpg

600

1600

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2021-01-05 08:54:442021-01-05 08:54:44Escucha las QUEJAS de tus clientes y colaboradores. Aunque te duela…

https://elconta.mx/wp-content/uploads/2021/01/queja_enojo_frustracion_mujer.jpg

600

1600

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2021-01-05 08:54:442021-01-05 08:54:44Escucha las QUEJAS de tus clientes y colaboradores. Aunque te duela… https://elconta.mx/wp-content/uploads/2020/07/cierre_negocios_pymes_consejos_2.jpg

768

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2020-07-27 09:30:112020-07-26 22:10:28Son tiempos difíciles. Conoce y pon en práctica estos 16 consejos que pueden evitar el cierre de tu negocio.

https://elconta.mx/wp-content/uploads/2020/07/cierre_negocios_pymes_consejos_2.jpg

768

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

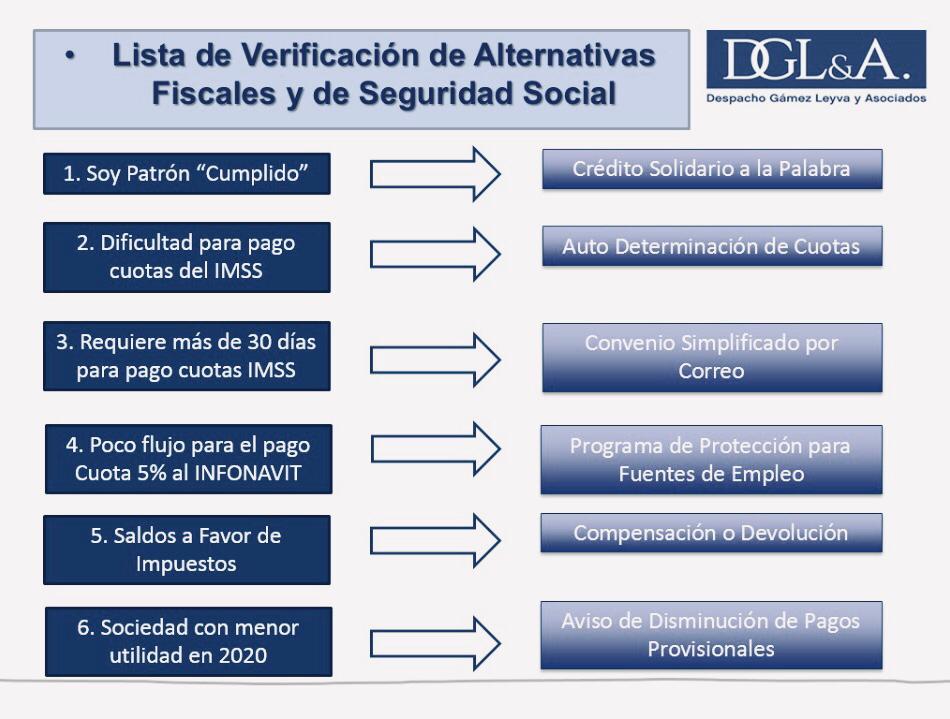

Mario Rizo2020-07-27 09:30:112020-07-26 22:10:28Son tiempos difíciles. Conoce y pon en práctica estos 16 consejos que pueden evitar el cierre de tu negocio. https://elconta.mx/wp-content/uploads/2020/05/Lista-Verificación.jpg

719

950

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2020-05-14 14:16:042020-05-14 14:16:04Recomendaciones Fiscales para PYMES en el entorno actual.

https://elconta.mx/wp-content/uploads/2020/05/Lista-Verificación.jpg

719

950

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2020-05-14 14:16:042020-05-14 14:16:04Recomendaciones Fiscales para PYMES en el entorno actual. https://elconta.mx/wp-content/uploads/2020/05/familia_empresaria.jpg

644

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2020-05-12 12:05:422020-05-12 12:05:42El reto de la estrategia en las empresas familiares.

https://elconta.mx/wp-content/uploads/2020/05/familia_empresaria.jpg

644

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2020-05-12 12:05:422020-05-12 12:05:42El reto de la estrategia en las empresas familiares. https://elconta.mx/wp-content/uploads/2017/06/planeacion_impuestos_mujer.jpg

1219

1575

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2020-03-10 08:40:422020-03-10 08:40:42Pierde el miedo a la planeación estratégica. Sigue estos nueve sencillos pasos.

https://elconta.mx/wp-content/uploads/2017/06/planeacion_impuestos_mujer.jpg

1219

1575

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2020-03-10 08:40:422020-03-10 08:40:42Pierde el miedo a la planeación estratégica. Sigue estos nueve sencillos pasos. https://elconta.mx/wp-content/uploads/2019/12/familia_negocios.jpg

394

700

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2019-12-16 09:20:032019-12-16 09:00:35Cómo iniciar una empresa acompañado de tu familia. Aquí los pasos elementales a seguir:

https://elconta.mx/wp-content/uploads/2019/12/familia_negocios.jpg

394

700

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2019-12-16 09:20:032019-12-16 09:00:35Cómo iniciar una empresa acompañado de tu familia. Aquí los pasos elementales a seguir: https://elconta.mx/wp-content/uploads/2019/11/muerte-negocio.jpg

500

750

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2019-11-02 08:46:312019-11-12 09:07:54Burlarse de la muerte es muy mexicano, pero en el contexto empresarial no es cosa de risa.

https://elconta.mx/wp-content/uploads/2019/11/muerte-negocio.jpg

500

750

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2019-11-02 08:46:312019-11-12 09:07:54Burlarse de la muerte es muy mexicano, pero en el contexto empresarial no es cosa de risa. https://elconta.mx/wp-content/uploads/2018/05/institucion_engranes_empresa_avanzar.jpg

159

318

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-08-07 12:56:272018-08-09 14:45:09Vídeo consejos: Pasos a seguir para abrir una empresa.

https://elconta.mx/wp-content/uploads/2018/05/institucion_engranes_empresa_avanzar.jpg

159

318

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-08-07 12:56:272018-08-09 14:45:09Vídeo consejos: Pasos a seguir para abrir una empresa. https://elconta.mx/wp-content/uploads/2018/05/pirinola.jpg

678

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2018-05-27 16:08:562018-05-27 22:26:13Alianza de negocios. ¿Qué acuerdos se deben incluir para que una alianza tenga éxito? Aquí te decimos:

https://elconta.mx/wp-content/uploads/2018/05/pirinola.jpg

678

1024

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2018-05-27 16:08:562018-05-27 22:26:13Alianza de negocios. ¿Qué acuerdos se deben incluir para que una alianza tenga éxito? Aquí te decimos: https://elconta.mx/wp-content/uploads/2018/05/impuestos-porcentaje.jpg

212

300

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-05-20 23:17:402018-05-20 23:17:40Disminución de pagos provisionales de ISR.

https://elconta.mx/wp-content/uploads/2018/05/impuestos-porcentaje.jpg

212

300

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2018-05-20 23:17:402018-05-20 23:17:40Disminución de pagos provisionales de ISR. https://elconta.mx/wp-content/uploads/2017/11/fraude.png

340

322

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-05-08 14:00:172018-05-08 10:18:59Fraude en las empresas por falta de controles internos. – Video –

https://elconta.mx/wp-content/uploads/2017/11/fraude.png

340

322

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2018-05-08 14:00:172018-05-08 10:18:59Fraude en las empresas por falta de controles internos. – Video – https://elconta.mx/wp-content/uploads/2017/11/outsourcing-1.jpg

418

640

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2017-11-07 09:43:032017-11-07 09:43:03Fiscalización del outsourcing en México un foco rojo en el proceso de auditoría.

https://elconta.mx/wp-content/uploads/2017/11/outsourcing-1.jpg

418

640

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colegio de Contadores Públicos de México, A.C.2017-11-07 09:43:032017-11-07 09:43:03Fiscalización del outsourcing en México un foco rojo en el proceso de auditoría. https://elconta.mx/wp-content/uploads/2017/01/outsourcing.jpg

499

705

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-10-03 21:33:322017-10-05 08:13:27Outsourcing. Lo más básico que debes conocer y muy bien explicado.

https://elconta.mx/wp-content/uploads/2017/01/outsourcing.jpg

499

705

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-10-03 21:33:322017-10-05 08:13:27Outsourcing. Lo más básico que debes conocer y muy bien explicado. https://elconta.mx/wp-content/uploads/2013/08/puntualidad_reloj_tiempo_horas.jpg

261

400

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Austreberto Bañuelos Correa2017-08-29 10:21:072017-08-29 10:21:07Tiempo para comida. Es recomendable fijar el horario en 61 minutos para que no forme parte de la jornada laboral.

https://elconta.mx/wp-content/uploads/2013/08/puntualidad_reloj_tiempo_horas.jpg

261

400

Lic. Austreberto Bañuelos Correa

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Austreberto Bañuelos Correa2017-08-29 10:21:072017-08-29 10:21:07Tiempo para comida. Es recomendable fijar el horario en 61 minutos para que no forme parte de la jornada laboral.