Listado de la etiqueta: Tramites

https://elconta.mx/wp-content/uploads/2019/10/cud_acta_constitutiva.jpg

470

835

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

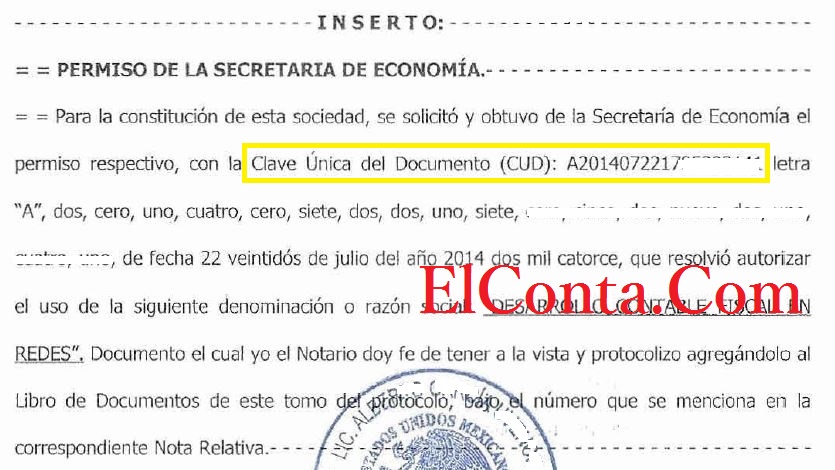

El Conta2019-10-21 21:29:162019-10-21 21:29:55¿Qué es la CUD Constancia Única de Documento que otorga la Secretaría de Economía?

https://elconta.mx/wp-content/uploads/2019/10/cud_acta_constitutiva.jpg

470

835

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-21 21:29:162019-10-21 21:29:55¿Qué es la CUD Constancia Única de Documento que otorga la Secretaría de Economía? https://elconta.mx/wp-content/uploads/2019/07/Seguridad_Informática.jpg

600

1000

CP Alberto Mosqueda Herrera

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP Alberto Mosqueda Herrera2019-07-12 09:30:022019-07-11 19:48:12Comercio exterior. Tramite de renovación de matriz de seguridad (Data Stage)

https://elconta.mx/wp-content/uploads/2019/07/Seguridad_Informática.jpg

600

1000

CP Alberto Mosqueda Herrera

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP Alberto Mosqueda Herrera2019-07-12 09:30:022019-07-11 19:48:12Comercio exterior. Tramite de renovación de matriz de seguridad (Data Stage) https://elconta.mx/wp-content/uploads/2016/03/enrique_chavero_flores.jpg

318

222

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2017-08-22 08:41:432017-08-22 08:41:43La «notificación». Definición y sus características en materia fiscal.

https://elconta.mx/wp-content/uploads/2016/03/enrique_chavero_flores.jpg

318

222

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2017-08-22 08:41:432017-08-22 08:41:43La «notificación». Definición y sus características en materia fiscal. https://elconta.mx/wp-content/uploads/2016/12/imss-digital-3.jpg

129

276

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-12-05 14:48:452016-12-06 10:06:24App IMSS Digital ahora ya puedes agendar citas médicas para ti o tu familia.

https://elconta.mx/wp-content/uploads/2016/12/imss-digital-3.jpg

129

276

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-12-05 14:48:452016-12-06 10:06:24App IMSS Digital ahora ya puedes agendar citas médicas para ti o tu familia. https://elconta.mx/wp-content/uploads/2016/11/renuncia.jpg

400

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-11-17 09:34:382016-11-17 09:34:38Cuando tu jefe no te deja renunciar a tu empleo…

https://elconta.mx/wp-content/uploads/2016/11/renuncia.jpg

400

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-11-17 09:34:382016-11-17 09:34:38Cuando tu jefe no te deja renunciar a tu empleo… https://elconta.mx/wp-content/uploads/2016/05/siaat_exceso_datos_personales_2.png

607

718

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2016-05-09 13:15:072016-05-10 09:08:10¿Qué es el Sistema de Avisos de Accidentes de Trabajo (SIAAT) de la STPS? Costos, beneficios y crítica.

https://elconta.mx/wp-content/uploads/2016/05/siaat_exceso_datos_personales_2.png

607

718

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2016-05-09 13:15:072016-05-10 09:08:10¿Qué es el Sistema de Avisos de Accidentes de Trabajo (SIAAT) de la STPS? Costos, beneficios y crítica. https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-04-14 13:01:412016-04-15 09:03:58La nueva E.firma del SAT: Todo lo que deseas saber y no te atrevías a preguntar :D

https://elconta.mx/wp-content/uploads/2012/11/dudas_ejecutivo.jpg

237

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-04-14 13:01:412016-04-15 09:03:58La nueva E.firma del SAT: Todo lo que deseas saber y no te atrevías a preguntar :D https://elconta.mx/wp-content/uploads/2016/03/donar_banco_alimentos.jpg

388

845

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2016-03-09 08:00:132016-03-09 08:00:13Donación de Bienes de Consumo Humano ¿Sencillo?

https://elconta.mx/wp-content/uploads/2016/03/donar_banco_alimentos.jpg

388

845

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Pablo Ricardo Pérez Toral2016-03-09 08:00:132016-03-09 08:00:13Donación de Bienes de Consumo Humano ¿Sencillo? https://elconta.mx/wp-content/uploads/2015/12/imss_digital_aplicacion.jpg

355

968

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-12-01 12:42:152015-12-08 10:48:04IMSS Digital aplicacion móvil para tramites. Útil para patrones y derechohabientes.

https://elconta.mx/wp-content/uploads/2015/12/imss_digital_aplicacion.jpg

355

968

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-12-01 12:42:152015-12-08 10:48:04IMSS Digital aplicacion móvil para tramites. Útil para patrones y derechohabientes. https://elconta.mx/wp-content/uploads/2011/08/bandera_mexico_thumb.jpg

212

316

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C y M.I. Javier Eli Dominguez Hernandez2015-10-28 09:39:092015-10-28 09:44:04Lista de Secretarías centralizadas de la Administración Pública Federal. – México –

https://elconta.mx/wp-content/uploads/2011/08/bandera_mexico_thumb.jpg

212

316

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C y M.I. Javier Eli Dominguez Hernandez2015-10-28 09:39:092015-10-28 09:44:04Lista de Secretarías centralizadas de la Administración Pública Federal. – México – https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT

https://elconta.mx/wp-content/uploads/2015/08/com093_1.jpg

424

640

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-08-11 11:06:372015-08-11 11:06:37Afiliación a la formalidad desde un solo punto. SAT – IMSS – INFONAVIT https://elconta.mx/wp-content/uploads/2015/06/publicacion_sociedades_mercantiles_mexico.jpg

206

362

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2015-06-22 18:55:462015-06-22 19:28:47Sistema Electrónico de Publicaciones de Sociedades Mercantiles y las disposiciones para su operación.

https://elconta.mx/wp-content/uploads/2015/06/publicacion_sociedades_mercantiles_mexico.jpg

206

362

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2015-06-22 18:55:462015-06-22 19:28:47Sistema Electrónico de Publicaciones de Sociedades Mercantiles y las disposiciones para su operación. https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-05 11:37:142015-02-05 11:37:14Comentarios a los beneficios fiscales 2015 para constructores de viviendas.

https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-05 11:37:142015-02-05 11:37:14Comentarios a los beneficios fiscales 2015 para constructores de viviendas. https://elconta.mx/wp-content/uploads/2012/09/trabajadora_freelancer.jpg

243

322

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-04 12:20:032016-04-11 10:47:58Cómo darse de baja del portal antilavado – LFPIORPI

https://elconta.mx/wp-content/uploads/2012/09/trabajadora_freelancer.jpg

243

322

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-04 12:20:032016-04-11 10:47:58Cómo darse de baja del portal antilavado – LFPIORPI https://elconta.mx/wp-content/uploads/2012/06/dinero_finanzas_thumb.jpg

267

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-10-01 11:03:352013-10-01 11:02:19Ley Anti Lavado, tutorial para ALTA en portal SHCP

https://elconta.mx/wp-content/uploads/2012/06/dinero_finanzas_thumb.jpg

267

354

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-10-01 11:03:352013-10-01 11:02:19Ley Anti Lavado, tutorial para ALTA en portal SHCP