https://elconta.mx/wp-content/uploads/2010/08/anafinet-logoinicio.jpg

132

140

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-25 12:02:292014-08-25 12:02:29La contabilidad electrónica y su envío al SAT – Videoconferencia @Tom_Cisneros #ANAFINET

https://elconta.mx/wp-content/uploads/2010/08/anafinet-logoinicio.jpg

132

140

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-25 12:02:292014-08-25 12:02:29La contabilidad electrónica y su envío al SAT – Videoconferencia @Tom_Cisneros #ANAFINET https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-22 19:58:202014-08-22 19:58:20Aspectos sobresalientes de la Reforma Fiscal 2014 en materia de dividendos y esquemas de estructura de negocios.

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-22 19:58:202014-08-22 19:58:20Aspectos sobresalientes de la Reforma Fiscal 2014 en materia de dividendos y esquemas de estructura de negocios. https://elconta.mx/wp-content/uploads/2013/05/empleo_contratacion_empleados.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 18:58:002014-08-22 19:45:10Por reforma hacendaria contratan a más contadores – y nosotros estamos en un lecho de rosas…

https://elconta.mx/wp-content/uploads/2013/05/empleo_contratacion_empleados.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 18:58:002014-08-22 19:45:10Por reforma hacendaria contratan a más contadores – y nosotros estamos en un lecho de rosas… https://elconta.mx/wp-content/uploads/2014/08/capacidad_adaptarse_2.jpg

74

300

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-08-22 18:27:362015-01-13 09:35:50Cultivar la capacidad de ADAPTARTE te hará mas feliz.

https://elconta.mx/wp-content/uploads/2014/08/capacidad_adaptarse_2.jpg

74

300

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-08-22 18:27:362015-01-13 09:35:50Cultivar la capacidad de ADAPTARTE te hará mas feliz. https://elconta.mx/wp-content/uploads/2013/10/camara-de-diputados-619x348.jpg

348

619

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 17:48:062014-08-22 18:06:58Conclusión anticipada de las facultades de comprobación de las autoridades fiscales – Iniciativa de ley

https://elconta.mx/wp-content/uploads/2013/10/camara-de-diputados-619x348.jpg

348

619

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 17:48:062014-08-22 18:06:58Conclusión anticipada de las facultades de comprobación de las autoridades fiscales – Iniciativa de ley https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-21 00:15:572014-08-21 00:15:57Hoy en el DOF: Anexo 25 de la Resolución Miscelánea Fiscal para 2014

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-21 00:15:572014-08-21 00:15:57Hoy en el DOF: Anexo 25 de la Resolución Miscelánea Fiscal para 2014 https://elconta.mx/wp-content/uploads/2014/08/que_alguien_explique.jpg

200

244

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 23:28:082014-08-20 23:36:12La regla I.3.5.20 (inexistente) y lo que el SAT quiso decir..

https://elconta.mx/wp-content/uploads/2014/08/que_alguien_explique.jpg

200

244

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 23:28:082014-08-20 23:36:12La regla I.3.5.20 (inexistente) y lo que el SAT quiso decir.. https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 10:35:032014-10-07 23:56:14RIF independientemente de la fecha de alta aplicarán tabla de descuentos en ISR.

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 10:35:032014-10-07 23:56:14RIF independientemente de la fecha de alta aplicarán tabla de descuentos en ISR. https://elconta.mx/wp-content/uploads/2011/10/diez_10.jpg

222

335

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 09:52:082014-10-07 23:56:40Diez años de permanencia en RIF a partir de la fecha de alta en ese régimen.

https://elconta.mx/wp-content/uploads/2011/10/diez_10.jpg

222

335

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-20 09:52:082014-10-07 23:56:40Diez años de permanencia en RIF a partir de la fecha de alta en ese régimen. https://elconta.mx/wp-content/uploads/2014/06/FrankGamez1_v2.jpeg

400

400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-08-20 09:07:062014-10-07 23:57:11@FrankGamez1 comparte: Los comprobantes fiscales en el RIF – Videoconferencia

https://elconta.mx/wp-content/uploads/2014/06/FrankGamez1_v2.jpeg

400

400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-08-20 09:07:062014-10-07 23:57:11@FrankGamez1 comparte: Los comprobantes fiscales en el RIF – Videoconferencia https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-19 11:09:092014-08-19 11:15:21La planeación fiscal es legal.

https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-19 11:09:092014-08-19 11:15:21La planeación fiscal es legal. https://elconta.mx/wp-content/uploads/2014/08/gramatica.jpg

206

212

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-19 08:45:202014-08-19 08:55:46Simulación de actos jurídicos. Su interpretación gramatical absoluta y la relativa – Código Civil del Distrito Federal

https://elconta.mx/wp-content/uploads/2014/08/gramatica.jpg

206

212

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-19 08:45:202014-08-19 08:55:46Simulación de actos jurídicos. Su interpretación gramatical absoluta y la relativa – Código Civil del Distrito Federal https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-19 08:35:092015-07-27 17:33:44Hoy en el DOF: Se publica la 3ra Res. Modif. a la RMF 2014 y anexos 3 y 25

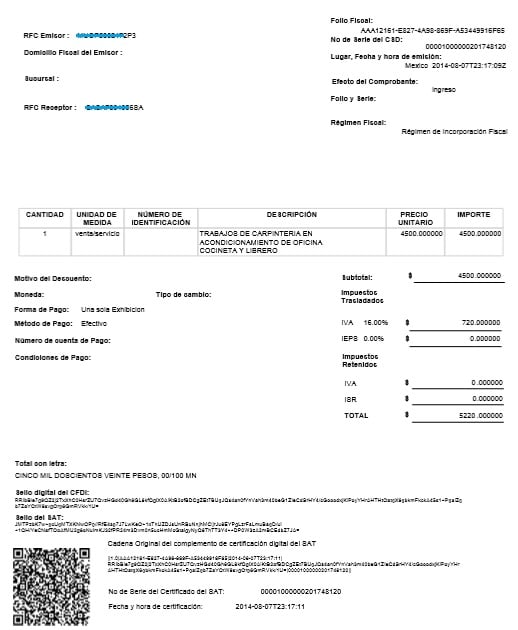

https://elconta.mx/wp-content/uploads/2014/08/ejemplo_factura_RIF.jpg

630

518

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-18 22:38:562014-08-18 22:59:21Las facturas de los RIF son válidas y legales – Aunque estén feas y sin domicilio fiscal…

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-19 08:35:092015-07-27 17:33:44Hoy en el DOF: Se publica la 3ra Res. Modif. a la RMF 2014 y anexos 3 y 25

https://elconta.mx/wp-content/uploads/2014/08/ejemplo_factura_RIF.jpg

630

518

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-18 22:38:562014-08-18 22:59:21Las facturas de los RIF son válidas y legales – Aunque estén feas y sin domicilio fiscal…