#ContabilidadElectronica Prórroga en la entrega del catálogo de cuentas (Ya no es en octubre 2014)

El tema de la contabilidad electrónica es álgido en estos últimos meses y las reglas y fechas de entregan van cambiando a capricho de la autoridad aunque «el juego» sigue siendo el mismo…

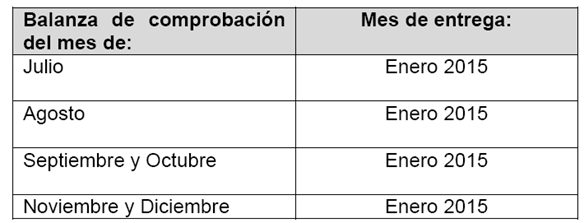

Recordemos primero que de acuerdo al de acuerdo a aquel PROYECTO DE 3ra MODIFICACION A LA RMF PARA 2014 Y SUS ANEXOS 3 Y 25 de la prórroga para la entrega de las Balanzas de Comprobación en la cual señala como fecha límite el mes de Enero 2015 pero se mantenía para Octubre de 2014 la entrega del Catálogo de cuentas.

Ahora bien, una vez publicada esa 3ra MODIFICACION A LA RMF PARA 2014 Y SUS ANEXOS 3 Y 25 notamos que esa prórroga se hizo extensiva también al Catálogo de Cuentas.

Leamos primero esto:

“Contabilidad en medios electrónicos

I.2.8.6. Para los efectos del artículo 28 fracciones III y IV del CFF y 33 apartado B fracciones I, III, IV y V y 34 de su Reglamento, los contribuyentes, obligados a llevar contabilidad, responsables solidarios o terceros con ellos relacionados, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contengan lo siguiente:

I. Catálogo de cuentas utilizado en el periodo; a éste se le agregará un campo con el código agrupador de cuentas del SAT contenidos en el Anexo 24, apartados A y B.

II. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden; en el caso de la balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren. Se deberán identificar todos los impuestos y, en su caso, las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto; así como los impuestos trasladados efectivamente cobrados y los impuestos acreditables efectivamente pagados, conforme al anexo 24, apartado C.

La balanza de comprobación para los efectos de esta fracción, se enviará al menos a nivel de cuenta de mayor y subcuenta a primer nivel.

III. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares. En cada póliza debe ser posible distinguir los CFDI que soporten la operación, asimismo debe ser posible identificar los impuestos con las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto. En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al anexo 24, apartado D. En caso de que no se logre identificar el folio fiscal asignado a los comprobantes fiscales dentro de las pólizas contables, el contribuyente podrá, a través de un reporte auxiliar relacionar todos los folios fiscales, el RFC y el monto contenido en los comprobantes que amparen dicha póliza.

Para los efectos de esta regla se entenderá como balanza de comprobación aquella que se determine de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente.

El marco contable aplicable deberá ser emitido por el organismo profesional competente en esta materia y encontrarse vigente en el momento en que se deba cumplir con la obligación de llevar la contabilidad.

Las entidades financieras sujetas a la supervisión y regulación de la Secretaría, que estén obligadas a cumplir las disposiciones de carácter general emitidas por la Comisión Nacional Bancaria y de Valores, la Comisión Nacional del Sistema de Ahorro para el Retiro, o la Comisión Nacional de Seguros y Fianzas, según corresponda, en lugar de utilizar el código agrupador del SAT dispuesto en la fracción I de la presente regla, deberán utilizar el catálogo de cuentas previsto en las disposiciones de carácter general referidas.

Los contribuyentes proporcionarán su catálogo de cuentas, clasificando sus cuentas de conformidad con el código agrupador del catálogo establecido en el Anexo 24, asociando para estos efectos, el código que sea más apropiado de acuerdo con la naturaleza de la cuenta.

RMF 2014 I.2.8.7., I.2.8.8.

Y nos saltamos hasta acá:

TERCERO. Se reforma el Artículo Décimo Tercero Transitorio de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014, publicada en el DOF el 4 de julio de 2014, para quedar de la siguiente manera:

Para los efectos de la regla I.2.8.6. fracción I y segundo párrafo, la información deberá ser entregada a la autoridad a más tardar en el mes de enero y 27 de febrero de 2015, para personas morales y para personas físicas, respectivamente.

Asimismo, las autoridades fiscales, para los efectos de los artículos 22 y 23 del CFF y en el ejercicio de facultades de comprobación de conformidad con el artículo 42 del CFF, solicitarán la información contable de las pólizas sólo a partir y respecto de la información generada en el periodo o ejercicio 2015.

La información referente a las balanzas de comprobación correspondiente a los meses del ejercicio 2015, deberá ser enviada por las personas físicas y morales conforme a los plazos establecidos en la regla I.2.8.7.

Así que a DESCANSAR !! con estas prórrogas ya tenemos otro importante márgen de tiempo para encontrar nuestro software que nos ayude en la preparación del envío de esa información en formato XML (acá la estructura)