Efos, Edos y la presunción de inexistencia de operaciones – Art 69-B del CFF –

No digas mentiras !!

EFOS, EDOS Y PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES CONFORME AL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN

Escrito por Lic. Gustavo Amezcua Gutiérrez

Publicado en Comisión de dictamen fiscal del IMCP

Registra la historia que Don Porfirio Díaz Mori solía decir: “mátalos en caliente”, y a los combatientes de la revolución mexicana se les atribuye la frase: “tu mátalos y después averiguas”.

Todo pareciera indicar que una versión remasterizada de esas añejas fórmulas fue incorporada en la reforma fiscal 2014 al Código Fiscal de la Federación, específicamente por lo que ve al artículo 69-B.

Este precepto, a la letra dispone que:

EFO

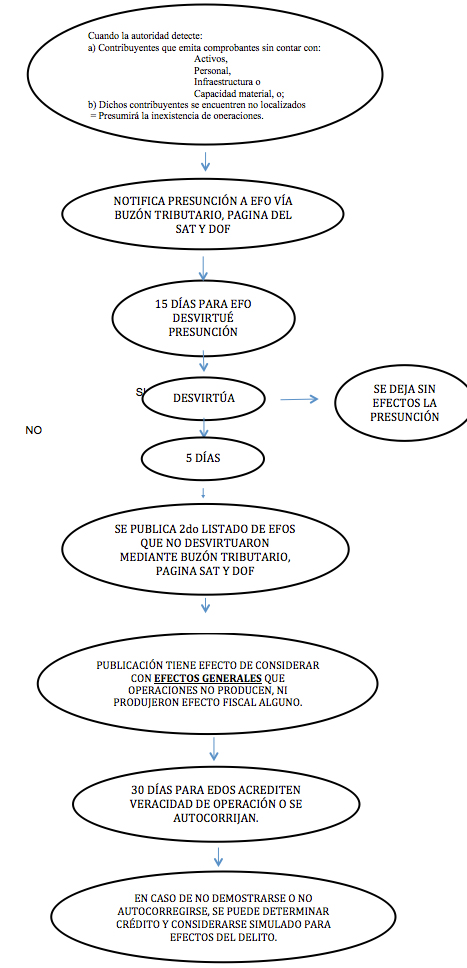

“Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, SE PRESUMIRÁ LA INEXISTENCIA DE LAS OPERACIONES AMPARADAS en tales comprobantes.

En este supuesto, procederá a notificar a los contribuyentes QUE SE ENCUENTREN EN DICHA SITUACIÓN a través de su buzón tributario, de la página de internet del Servicio de Administración Tributaria, ASÍ COMO MEDIANTE PUBLICACIÓN EN EL DIARIO OFICIAL DE LA FEDERACIÓN, con el objeto de que aquellos contribuyentes puedan manifestar ante la autoridad fiscal lo que a su derecho convenga y aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos.

Para ello, los contribuyentes interesados contarán con un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado.

Transcurrido dicho plazo, la autoridad, en un plazo que no excederá de CINCO DÍAS, valorará las pruebas y defensas que se hayan hecho valer; notificará su resolución a los contribuyentes respectivos a través del buzón tributario y PUBLICARÁ UN LISTADO en el Diario Oficial de la Federación y en la página de internet del Servicio de Administración Tributaria, únicamente de los contribuyentes que no hayan desvirtuado los hechos que se les imputan y, por tanto, se encuentran definitivamente en la situación a que se refiere el primer párrafo de este artículo. En ningún caso se publicará este listado antes de los treinta días posteriores a la notificación de la resolución.

EFCTOS GENERALES

LOS EFECTOS DE LA PUBLICACIÓN de este listado serán CONSIDERAR, CON EFECTOS GENERALES, que las operaciones contenidas en los comprobantes fiscales expedidos por el contribuyente en cuestión NO PRODUCEN NI PRODUJERON EFECTO FISCAL ALGUNO.

EDO

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, CONTARÁN CON TREINTA DÍAS SIGUIENTES AL DE LA CITADA PUBLICACIÓN PARA ACREDITAR ANTE LA PROPIA AUTORIDAD, QUE EFECTIVAMENTE ADQUIRIERON LOS BIENES O RECIBIERON LOS SERVICIOS QUE AMPARAN LOS CITADOS COMPROBANTES FISCALES, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código.

EDO

En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. Asimismo, las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los delitos previstos en este Código.”

(énfasis añadido)

El contenido del artículo citado, de manera gráfica se explica en los términos siguientes:

En ejercicio de dicha facultad el 10 de enero de 2014, se publicó en el Diario Oficial de la Federación el primer listado de EFOS (Empresas que Presuntivamente Facturan Operaciones Simuladas).

En virtud de lo anterior el término para que los EFOS desvirtúen fenece el próximo 30 de enero de 2014.

Así, en términos del párrafo tercero del artículo 69-B del Código Fiscal de la Federación, probablemente el 7 de febrero de 2014, se publicaría el segundo listado de EFOS que no hubieren desvirtuado (esto es, 5 días después del 30 de enero de 2014).

En los términos anteriores los EDOS tendrían hasta el 24 de marzo de 2014, para demostrar la realidad de las operaciones que hubieran contratado con aquellos que se hubieren considerado como EFOS.

Conforme al párrafo cuarto del artículo 69-B del Código Fiscal de la Federación, los efectos de la publicación del listado de EFOS que no hubieren desvirtuado la presunción, implica la pérdida de efectos fiscales de todas las operaciones realizadas por dicha entidad.

Por su parte, el tercer párrafo del artículo 69-B del Código Fiscal de la Federación, dispone que la autoridad administrativa valorará las pruebas y defensas presentadas por los EFOS y hecho lo anterior, publicará una lista (2do. listado) únicamente de aquellos que no hayan desvirtuado los hechos que se les imputan, sin embargo, consideramos que tal referencia se refiere a todas las operaciones que se hubieren realizado.

En virtud de lo anterior, consideramos que la posibilidad de defensa a posteriori de operaciones con entidades calificadas como EFOS, no resultaría viable, dado que el desconocimiento alcanza a todas las operaciones que hubieren efectuado.

Resulta importante atender a lo dispuesto por Segunda Sala de la Suprema Corte de Justicia de la Nación, al resolver la contradicción de tesis 528/2012, en la cual se sostuvo lo siguiente:

JUICIO CONTENCIOSO ADMINISTRATIVO. EL PRINCIPIO DE LITIS ABIERTA QUE LO RIGE, NO IMPLICA UNA NUEVA OPORTUNIDAD PARA OFRECER LOS MEDIOS DE PRUEBA QUE, CONFORME A LA LEY, DEBIERON EXHIBIRSE EN EL PROCEDIMIENTO DE ORIGEN, O EN SU CASO, EN EL RECURSO ADMINISTRATIVO PROCEDENTE, ESTANDO EN POSIBILIDAD LEGAL DE HACERLO (MODIFICACIÓN EN LA JURISPRUDENCIA 2ª/J 69/2001). El denominado principio de litis abierta que deriva de lo dispuesto en el artículo 1 de la Ley Federal de Procedimiento Contencioso Administrativo, cobra aplicación únicamente en los casos en que la resolución dictada en un procedimiento administrativo se impugna a través del recurso administrativo procedente, antes de acudir ante el Tribunal Federal de Justicia Fiscal y Administrativa y se traduce en la posibilidad de formular conceptos de impugnación no expresados en el recurso, empero tal prerrogativa no implica la oportunidad de exhibir en juicio los medios de prueba que, conforme a la ley, debieron presentarse en el procedimiento administrativo de origen, o en su caso, en el recurso administrativo respectivo para desvirtuar los hechos u omisiones advertidos por la autoridad administrativa, estando en posibilidad legal de hacerlo. De haber sido esa la intención del legislador así lo habría señalado expresamente, como lo hizo tratándose del recurso de revocación previsto en el Código Fiscal de la Federación en el que, por excepción, se concede al contribuyente el derecho de ofrecer las pruebas que por cualquier motivo no exhibió ante la autoridad fiscalizadora, para procurar que las controversias fiscales se solucionen en sede administrativa con la mayor celeridad posible y evitar su impugnación en sede jurisdiccional. Esto cobra relevancia al tener en cuenta que los recursos administrativos se instituyen como un mecanismo de control interno, a través del cual, la propia autoridad verifica la legalidad de sus actos en sede administrativa, lo que justifica y explica que, en determinados supuestos, se autorice al recurrente a ofrecer los medios de prueba que debieron exhibirse en el procedimiento de origen, ya que al valorarlos para determinar si con ellos se desvirtúan los hechos u omisiones que dieron lugar a la emisión de la resolución recurrida, la autoridad administrativa puede ejercer cualquiera de las acciones inherentes a sus facultades de comprobación y supervisión, como lo es, entre otras, solicitar información a terceros para compulsarla con la proporcionada por el recurrente o revisar los dictámenes emitidos por los contadores públicos autorizados, lo que supone contar con la competencia legal necesaria y los elementos humanos y materiales que son propios de la administración pública. Por tanto, tal prerrogativa no puede entenderse extendida al juicio contencioso administrativo, pues no sería jurídicamente válido declarar la nulidad de la resolución impugnada con base en el análisis de aquellas pruebas que el particular no presentó en el procedimiento de origen o en el recurso de administrativo, estando obligado a ello y en posibilidad legal de hacerlo, tal como lo prescribe el artículo 16 constitucional, al indicar que los gobernados tienen la obligación de conservar la documentación indispensable para demostrar el cumplimiento de las disposiciones fiscales y, en consecuencia, a exhibirla cuando le sea requerida por la autoridad administrativa en ejercicio de sus facultades de comprobación. Estimar lo contrario significaría sostener que el Tribunal Federal de Justicia Fiscal y Administrativa se puede sustituir en las facultades que son propias de la autoridad fiscal y declarar la nulidad de sus actos por causas atribuibles al particular.

Contradicción de tesis 528/2012.- Entre las sustentadas por el Segundo Tribunal Colegiado en Materia Administrativa del Cuarto Circuito y el Segundo Tribunal Colegiado de Circuito del Centro Auxiliar de la Segunda Región, con residencia en San Andrés Cholula, Puebla.- 13 de marzo de 2013.- Mayoría de tres votos.- Disidentes: Margarita Beatriz Luna Ramos y Sergio A. Valls Hernández.- Ponente: Alberto Pérez Dayán.- Secretaria: Georgina Laso de la Vega Romero.

Un antecedente jurisdiccional de este precepto lo encontramos en el siguiente criterio:

FACULTADES DE COMPROBACIÓN. CUANDO EN SU EJERCICIO LAS AUTORIDADES FISCALES ADVIERTAN QUE LOS DOCUMENTOS PRESENTADOS POR LOS CONTRIBUYENTES AMPARAN OPERACIONES QUE NO SE REALIZARON, PUEDEN DETERMINAR LA INEXISTENCIA DE ESOS ACTOS JURÍDICOS, EXCLUSIVAMENTE PARA EFECTOS FISCALES. Conforme al artículo 42 del Código Fiscal de la Federación, las autoridades fiscales están facultadas para verificar que los contribuyentes, responsables solidarios y terceros con ellos relacionados, han cumplido con las disposiciones tributarias, ya sea a través de visitas domiciliarias, revisiones de gabinete o con el cotejo de la información proporcionada por estas personas. Así, el ejercicio de tales facultadesimplica averiguar si los actos jurídicos que se justifican con los documentos que los contribuyentes presenten durante las revisiones se llevaron a cabo en la realidad o no, pues sólo de esa forma se tendrá certeza de la existencia de las operaciones que ahí se describen. Consecuentemente, CUANDO LAS AUTORIDADES FISCALES ADVIERTAN QUE LOS DOCUMENTOS PRESENTADOS POR LOS CAUSANTES AMPARAN OPERACIONES QUE NO SE REALIZARON, PUEDEN DETERMINAR LA INEXISTENCIA DE ESOS ACTOS JURÍDICOS, EXCLUSIVAMENTE PARA EFECTOS FISCALES, sin que ello implique la anulación para efectos generales de dichos actos, sino únicamente la negación de su valor en el ámbito tributario; es decir, aquéllas podrán restar eficacia probatoria a los comprobantes fiscales, contratos y demás documentos relacionados, únicamente para la determinación, devolución o acreditamiento de las contribuciones. (énfasis añadido)

TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO

Revisión fiscal 20/2011. Administrador Local Jurídico de Puebla Sur, en representación del Administrador Local de Auditoría Fiscal de Puebla Norte. 30 de junio de 2011. Unanimidad de votos. Ponente: Jaime Raúl Oropeza García. Secretario: Manuel Saturnino Ordóñez.

Revisión fiscal 108/2011. Administradora Local Jurídica de Puebla Norte. 1o. de diciembre de 2011. Unanimidad de votos. Ponente: Miguel Ángel Ramírez González. Secretaria: Elizabeth Christiane Flores Romero.

Revisión fiscal 9/2012. Administradora Local Jurídica de Puebla Norte del Servicio de Administración Tributaria y otras. 10 de mayo de 2012. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Juan Carlos Carrillo Quintero.

Revisión fiscal 23/2012. Administradora Local Jurídica de Puebla Norte del Servicio de Administración Tributaria y otras. 31 de mayo de 2012. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Juan Carlos Carrillo Quintero.

Como se puede observar, las categorías conceptuales involucradas, son la inexistencia (o sea, la nada jurídica) y la simulación (esto es, cuando el acto respectivo nada tiene de real o algo tiene de irreal o de falsedad ideológica) lo cual conviene tener en cuenta para afinar el objeto de prueba en el caso.

Por último, el efecto de no acreditar la efectiva prestación del servicio o adquisición de los bienes amparados en los comprobantes correspondientes y en su caso, de no autocorregirse, al respecto, será por una parte, la determinación de los créditos fiscales resultantes y por la otra, el que las operaciones amparadas en tales comprobantes fiscales se consideren como actos o contratos simulados para efectos de los delitos previstos en el Código Fiscal de la Federación.

Otra lectura recomendada:

:arrow: La inconstitucionalidad de la Contabilidad Electrónica y su revisión.