https://elconta.mx/wp-content/uploads/2015/05/2015-05_Excelencia_Profesional.jpg

260

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-14 10:13:152015-05-14 10:16:41Revista Excelencia Profesional No. 183, Mayo 2015

https://elconta.mx/wp-content/uploads/2015/05/2015-05_Excelencia_Profesional.jpg

260

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-14 10:13:152015-05-14 10:16:41Revista Excelencia Profesional No. 183, Mayo 2015 https://elconta.mx/wp-content/uploads/2012/02/riesgo_imss.jpg

222

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-14 09:47:362015-05-14 12:52:47¿Aplicación del Capital Constitutivo IMSS aún cuando empleado ya estaba afiliado por otro patrón?

https://elconta.mx/wp-content/uploads/2012/02/riesgo_imss.jpg

222

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-14 09:47:362015-05-14 12:52:47¿Aplicación del Capital Constitutivo IMSS aún cuando empleado ya estaba afiliado por otro patrón? https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-05-14 08:56:422015-05-14 08:56:42Hoy en el DOF: Se publica la 2da Resolución de Modificaciones a la RMF para 2015.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-05-14 08:56:422015-05-14 08:56:42Hoy en el DOF: Se publica la 2da Resolución de Modificaciones a la RMF para 2015. https://elconta.mx/wp-content/uploads/2015/05/2015-05-13_BOLETIN-FISCOanafinet-002_img_18.jpg

407

294

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-13 11:11:182015-05-13 12:25:07Renovada Herramienta para la Fiscalización. La discrepancia Fiscal.

https://elconta.mx/wp-content/uploads/2015/05/2015-05-13_BOLETIN-FISCOanafinet-002_img_18.jpg

407

294

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-13 11:11:182015-05-13 12:25:07Renovada Herramienta para la Fiscalización. La discrepancia Fiscal. https://elconta.mx/wp-content/uploads/2015/05/CINIF.jpg

305

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-13 10:42:522015-05-13 10:42:52El CINIF emite la NIF D-1 Ingresos de Clientes (Para su auscultación)

https://elconta.mx/wp-content/uploads/2015/05/CINIF.jpg

305

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-13 10:42:522015-05-13 10:42:52El CINIF emite la NIF D-1 Ingresos de Clientes (Para su auscultación) https://elconta.mx/wp-content/uploads/2010/02/numeros.jpg

306

338

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-13 10:20:582015-05-13 10:20:58Numeralia: La Contaduría en México

https://elconta.mx/wp-content/uploads/2010/02/numeros.jpg

306

338

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

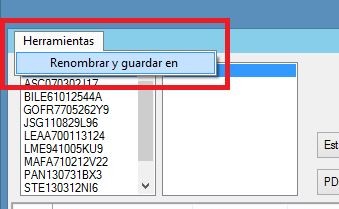

Colaboraciones2015-05-13 10:20:582015-05-13 10:20:58Numeralia: La Contaduría en México https://elconta.mx/wp-content/uploads/2015/05/renombrar-xml-e1431448438164.jpg

209

339

Fernando Leal

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Fernando Leal2015-05-12 13:40:552015-05-13 12:17:55Descarga Masiva de XML: Renombrar los XML y guardar en otra carpeta.

https://elconta.mx/wp-content/uploads/2015/05/renombrar-xml-e1431448438164.jpg

209

339

Fernando Leal

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Fernando Leal2015-05-12 13:40:552015-05-13 12:17:55Descarga Masiva de XML: Renombrar los XML y guardar en otra carpeta. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo. https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2015-05-12 08:00:542015-05-12 08:19:07PTU ¿Quiénes no están obligados a repartir utilidades?

https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2015-05-12 08:00:542015-05-12 08:19:07PTU ¿Quiénes no están obligados a repartir utilidades? https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor.

https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor. https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI…

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI… https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

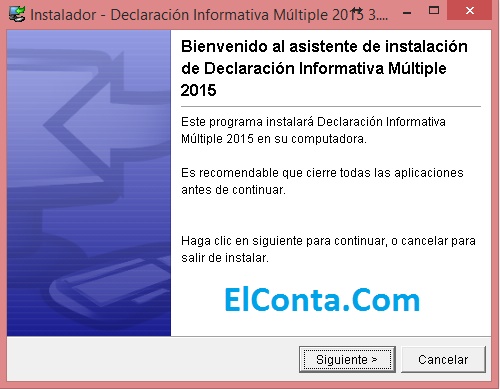

389

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple.

https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

500

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple. https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades

https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2015-05-06 18:52:052015-05-08 10:47:01Agenda de Obligaciones Fiscales Mayo 2015

https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2015-05-06 18:52:052015-05-08 10:47:01Agenda de Obligaciones Fiscales Mayo 2015