CFDi 3.3 Anticipos. Cuándo y cómo emitirlos

Conoce nuestras soluciones en facturacion.

CUÁNDO Y CÓMO EMITIR UN CFDI EN CASO DE RECIBIR ANTICIPOS EN LA VERSIÓN 3.3

CUÁNDO Y CÓMO EMITIR UN CFDI EN CASO DE RECIBIR ANTICIPOS EN LA VERSIÓN 3.3

CP LD y MI Víctor Regalado Rodríguez

Sitio web: entornofiscal.com

Con la nueva versión a la plataforma tecnológica en que se emiten los CFDI (la famosa 3.3) será necesario proporcionar una diversidad de información a la autoridad fiscal cada vez que se emita el CFDI, pero también la autoridad fiscal ha aprovechado esta modificación para establecer la forma en que los contribuyentes deberán emitir el CFDI en ciertas operaciones en particular.

Tal es el caso de los anticipos que se reciban y que se consideren un ingreso acumulable para fines de ISR, y que por consiguiente se deba emitir el CFDI que lo ampare.

Antes que nada es importante precisar que la regulación que el SAT ha implementado en relación al CFDI Versión 3.3 de ninguna manera puede modificar las disposiciones legales que regulan la acumulación de ingresos para fines fiscales, sino que lo único que puede contemplar es la forma en que el contribuyente debe emitir el CFDI en la realización de ciertas operaciones.

Más sin embargo, en el proceso de establecer la forma en que el contribuyente deberá emitir el CFDI por los anticipos recibidos, la autoridad fiscal aclara o señala su criterio sobre lo que se considera un anticipo y lo que no lo es.

De acuerdo a la Guía de llenado del CFDI 3.3, publicado por el SAT en su página web el 7 de Agosto de 2017, no se considera que existe un anticipo en los casos siguientes:

I. Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar el pago de las rentas en el caso de un contrato de arrendamiento inmobiliario.

II. En el caso de operaciones en las cuales ya exista acuerdo sobre el bien o servicio que se va a adquirir y de su precio, aunque se trate de un acuerdo no escrito, y el comprador o adquirente del servicio realiza el pago de una parte del precio, estamos ante una venta en parcialidades y no ante un anticipo.

Mientras que, de acuerdo a la misma Guía de llenado, sólo estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando se realice un pago en una operación en dónde:

a) No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

b) No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

Para emitir el CFDI en el caso de anticipos recibidos, según lo que el SAT considera como tal, se tienen 2 procedimientos, según el caso de que se trate:

1.- Cuando no existen pagos en exceso efectuados por el cliente que se consideren como anticipos.

2.- Cuando existen pagos en exceso efectuados por el cliente y que se considerarán anticipos.

Del CFDI 3.2 al 3.3. Tratamiento fiscal y manejo administrativo.

CUANDO NO EXISTEN REMANENTES DE PAGOS EFECTUADOS EN EXCESO

Este es el caso tradicional, en donde el cliente otorga anticipos de manera deliberada por las operaciones realizadas. En este caso, el contribuyente debe seguir la siguiente secuencia:

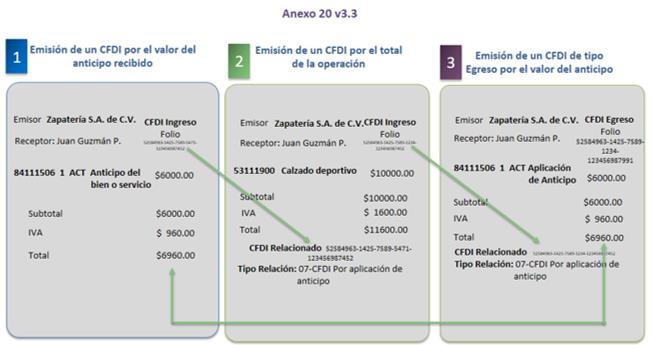

I.- El contribuyente al momento de recibir un anticipo debe emitir un comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe:

a) Tipo de comprobante: Se registrará la clave “I” (Ingreso) del catálogo “TipodeComprobante”.

b) Forma de Pago: Se registrará la clave del catálogo FormaPago conforme a lo siguiente:

b.1) Si es un anticipo, se debe registrar la clave con la que se realizó el pago.

b.2) Si es un anticipo usando el remanente de un pago previo, se debe registrar la clave “99” (por definir).

c) Método de Pago: Se registrará la clave “PUE” (Pago en una sola exhibición) del catálogo MétodoPago.

d) Clave de Producto o Servicio: Se registrará la clave “84111506” (Servicios de facturación).

e) Cantidad: Se pondrá el valor “1”.

f) Clave de Unidad de Medida: Se pondrá la clave “ACT” (Actividad).

g) Descripción: Se pondrá “Anticipo del bien o servicio”

h) Valor Unitario: Se registrará el monto del anticipo antes de impuestos.

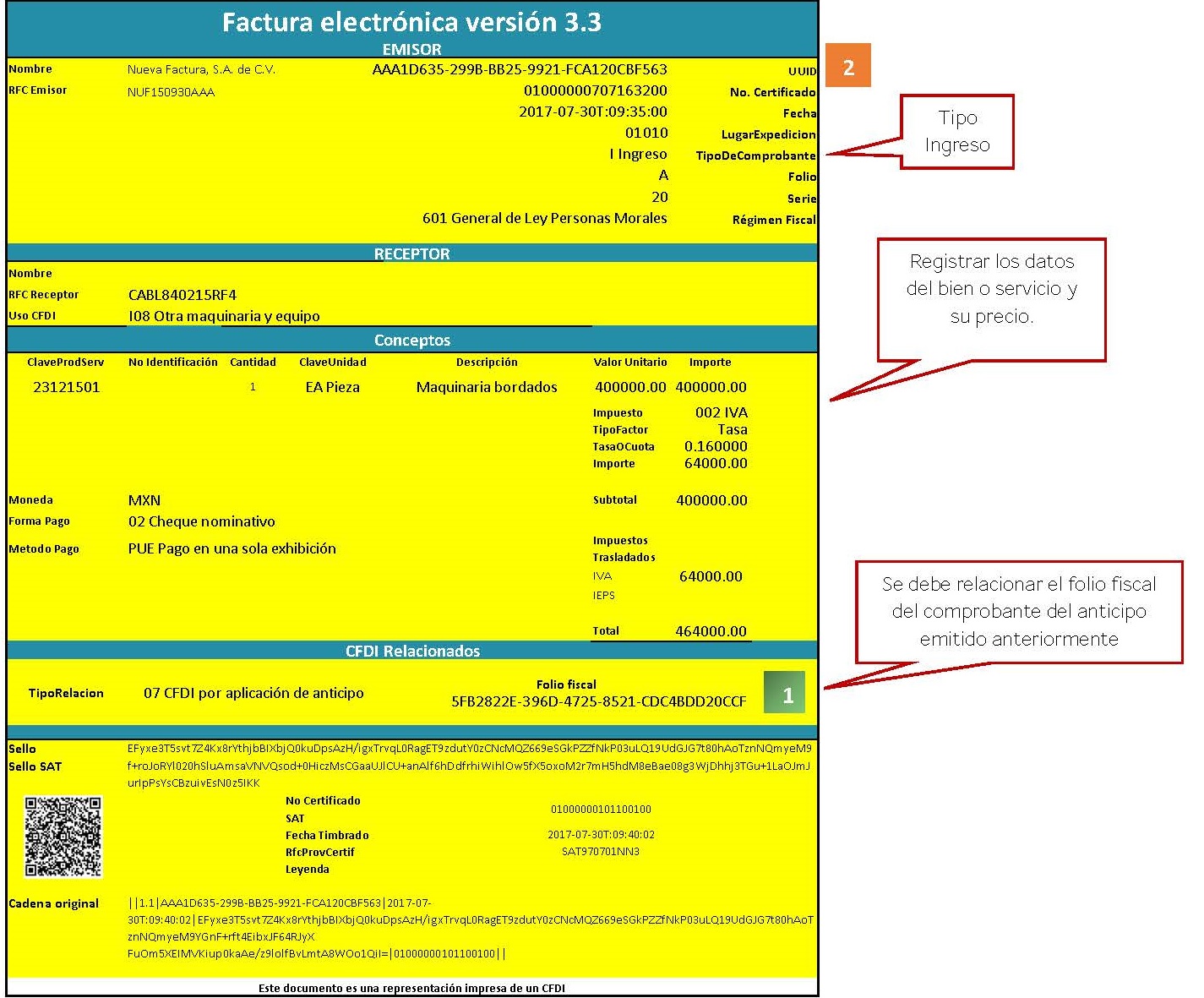

II. Al momento de concretar la operación y recibir el pago de la contraprestación, debe emitir un CFDI de tipo “I” (Ingreso) por el valor total de la operación y registrar lo siguiente:

a) Forma de Pago: Se registrará la clave de forma de pago según el catálogo FormaPago. En caso de que al momento de emitir el CFDI no se haya recibido el pago respectivo, entonces se deberá registrar la clave PPD (Pago en parcialidades o diferido).

b) Método de Pago: Se registrará la clave del método de pago que corresponda al catálogo MetodoPago.

c) CFDI Relacionado: Este CFDI debe estar relacionado con el emitido al momento de recibirse el anticipo, por lo que en el campo de TipoRelacion, se debe registrar la clave “07” (CFDI por aplicación de anticipo) del catálogo TipoRelacion.

Por lo mismo, se debe registrar en el campo UUID, el folio fiscal a 36 posiciones del CFDI emitido al momento de recibir el anticipo que se relaciona con este.

NOTA: En caso de que al emitirse el CFDI por el valor total de la operación no se haya recibido el pago correspondiente, entonces se deberá emitir un CFDI con el Complemento para recepción de pagos, cuando se haga el pago, o bien, por cada pago recibido, si es que se hace en varias exhibiciones.

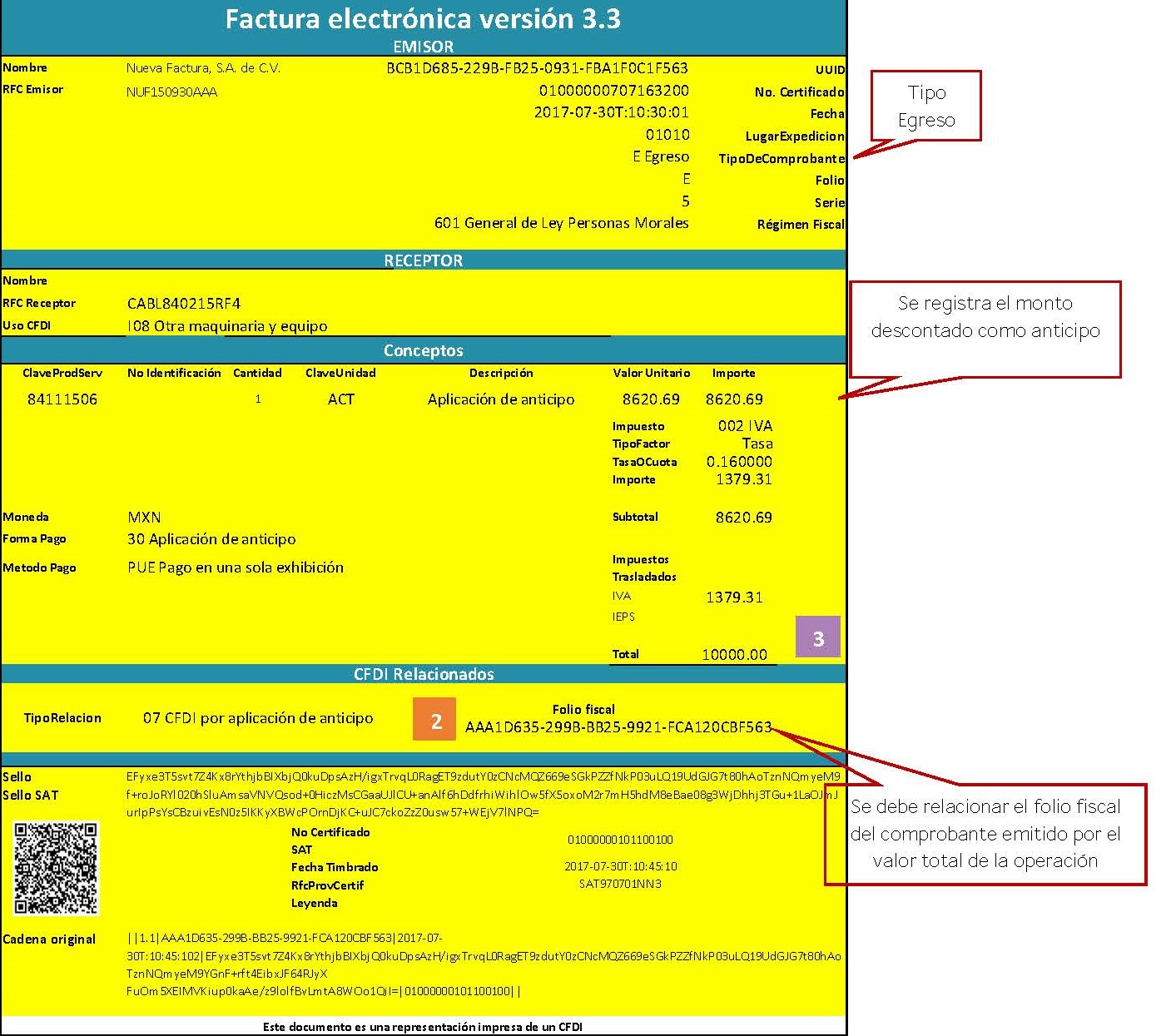

III. De forma inmediata a la emisión del CFDI por el valor total de la operación, se deberá emitir un CFDI de tipo “Egreso” por el valor del anticipo aplicado, registrando la siguiente información:

a) Tipo de Comprobante: Se registrará la clave “E” (Egreso) del catálogo TipoDeComprobante.

b) Forma de Pago: Se registrará la clave “30” (Aplicación de anticipo) del catálogo FormaPago.

c) Método de Pago: Se registrará la clave “PUE” (Pago en una sola exhibición) del catálogo MétodoPago.

d) CFDI Relacionado: Este CFDI debe estar relacionado con el emitido por el valor total de la operación, por lo que en el campo de TipoRelacion, se debe registrar la clave “07” (CFDI por aplicación de anticipo) del catálogo TipoRelacion.

Por lo mismo, se debe registrar en el campo UUID, el folio fiscal a 36 posiciones del CFDI emitido por el valor total de la operación que se relaciona con este.

e) Clave de Producto o Servicio: Se registrará la clave “84111506” (Servicios de facturación).

f) Cantidad: Se pondrá el valor “1”.

g) Clave de Unidad de Medida: Se pondrá la clave “ACT” (Actividad).

h) Descripción: Se pondrá “Aplicación de anticipo”

i) Valor Unitario: Se registrará el monto descontado como anticipo antes de impuestos.

NOTA: La fecha de emisión de este CFDI y el del valor total de la operación debe ser la misma, pero emitiendo primeramente el del valor total de la operación y seguidamente éste de Egreso.

Ejemplo:

De acuerdo a lo anterior, es necesario que el contribuyente emita 3 CFDI en todo el proceso:

1.- Un CFDI de Ingreso por el monto del anticipo al momento de recibirlo.

2.- Un CFDI de Ingreso por el valor total de la operación y en el momento en que dicho valor se conozca.

3.- Un CFDI de Egreso por el valor del anticipo aplicado e inmediatamente después de emitir el CFDI por el valor total de la operación.

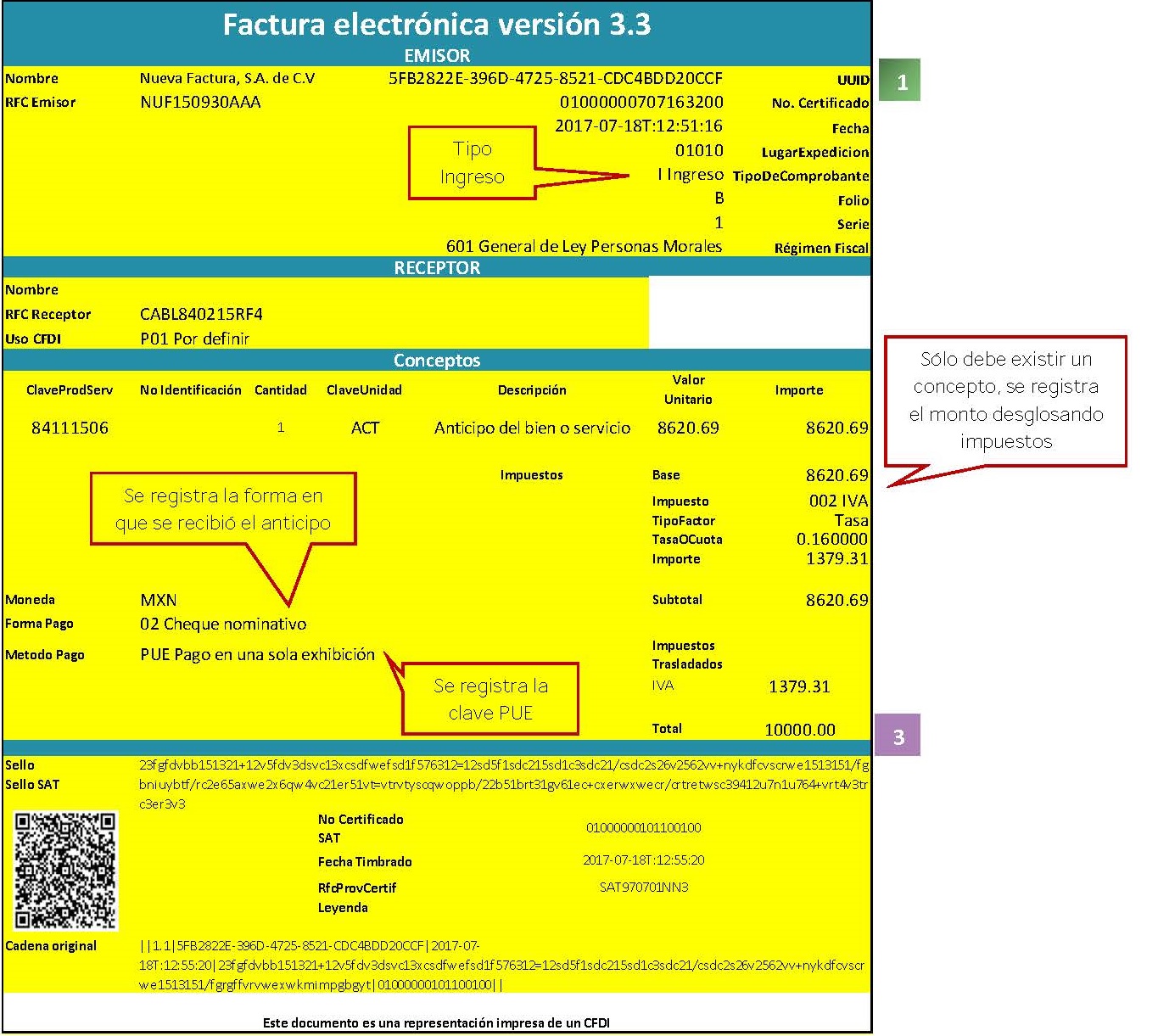

Así que de acuerdo a lo anterior y suponiendo que el día 18 de Julio se recibiera un anticipo por $ 10,000.00, a través de un cheque nominativo, entonces se emitirá un CFDI de Ingreso por el monto citado:

Posteriormente, con fecha 30 de Julio se concreta la operación de venta de una maquinaria para bordado con un valor de $ 464,000.00, recibiéndose como pago un cheque por la cantidad de $ 454,000.00, por lo que se emite el CFDI por el valor total de la operación:

El mismo día 30 de Julio se deberá emitir un CFDI de Egreso por el monto del anticipo recibido en su oportunidad, y con ello disminuir el valor del CFDI que se ha emitido por el valor total de la operación:

EN CASO DE EXISTIR PAGOS EN EXCESO QUE SE CONSIDERARÁN COMO ANTICIPOS

Este caso contempla la situación de cuando el cliente efectúa por error pagos en exceso al monto de la operación realizada, y se toma el acuerdo de que en vez de reembolsarle la diferencia, la misma se quede como un anticipo a cuenta de las siguientes operaciones.

En este caso, el contribuyente debe seguir la siguiente secuencia:

I.- El contribuyente al momento de recibir un anticipo debe emitir un comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe:

a) Tipo de comprobante: Se registrará la clave “I” (Ingreso) del catálogo “TipodeComprobante”.

b) Forma de Pago: Se registrará la clave con la que se realizó el pago, según el catálogo FormaPago.

c) Método de Pago: Se registrará la clave “PUE” (Pago en una sola exhibición) del catálogo MétodoPago.

d) Clave de Producto o Servicio: Se registrará la clave “84111506” (Servicios de facturación).

e) Cantidad: Se pondrá el valor “1”.

f) Clave de Unidad de Medida: Se pondrá la clave “ACT” (Actividad).

g) Descripción: Se pondrá “Anticipo del bien o servicio”

h) Valor Unitario: Se registrará el monto del anticipo antes de impuestos.

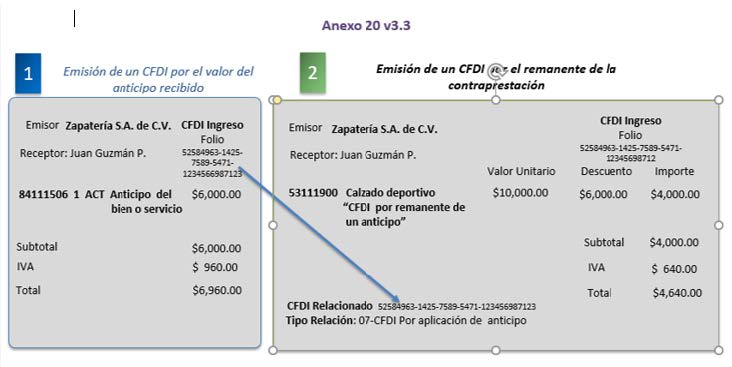

II. Al recibirse el pago del remanente de la contraprestación, se deberá emitir un CFDI por el monto del remanente y registrar la siguiente información:

a) Tipo de Comprobante: Se registrará la clave “I” (Ingreso) del catálogo TipoDeComprobante.

b) Forma de Pago: Se registrará la clave de la forma con la que se realizó el pago, según el catálogo FormaPago.

c) Método de Pago: Se registrará la clave que corresponda según el catálogo MétodoPago.

d) CFDI Relacionado: Este CFDI debe estar relacionado con el emitido por el anticipo, por lo que en el campo de TipoRelacion, se debe registrar la clave “07” (CFDI por aplicación de anticipo) del catálogo TipoRelacion.

Por lo mismo, se debe registrar en el campo UUID, el folio fiscal a 36 posiciones del CFDI emitido por el anticipo que se relaciona con este.

e) Descripción: Se registrará la descripción del bien o servicio seguido de la leyenda ”CFDI por remanente de un anticipo”.

f) Valor Unitario: Se registrará por cada concepto el valor del bien o servicio.

g) Descuento: Se registrará por cada concepto el monto del anticipo.

Ejemplo:

De acuerdo a lo anterior, en este caso es necesario que el contribuyente emita 2 CFDI en todo el proceso:

1.- Un CFDI de Ingreso por el monto del anticipo al momento de recibirlo.

2.- Un CFDI de Ingreso por el valor del remanente de la operación y en donde se haga el descuento del anticipo previamente recibido.

CONCLUSIONES

1.- De acuerdo al criterio del SAT expresado en la Guía de llenado del CFDI Versión 3.3, se considerará como anticipo por el cual habrá que emitir el CFDI respectivo, aquella cantidad recibida en una operación en dónde:

a) No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

b) No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

2.- Por lo que cuando se trata de una operación en donde ya se conoce el bien o servicio que se va a adquirir o el precio del mismo, según la misma Guía del SAT, entonces estamos ante una venta en parcialidades y no ante un anticipo.

3.- Consecuencia obvia de darle el tratamiento de anticipo, y por consiguiente emitir el CFDI, a aquellas cantidades recibidas cuando todavía no se conoce el bien o servicio envuelto en la operación, es decir, cuando todavía no se sabe si finalmente se realizará la operación o no, o cuando todavía no se conoce el precio del mismo, es que el contribuyente tendrá que acumular para fines de ISR dichos montos.

4.- Es necesario considerar que este procedimiento para emitir el CFDI en caso de anticipos recibidos es parte de la nueva versión 3.3 de la plataforma tecnológica en que se generan los CFDI, por lo que aún es susceptible de ser modificada por la autoridad fiscal de aquí al 1º de Diciembre de 2017, fecha en que sería obligatorio su uso para todos los contribuyentes.

Consultar próximos cursos.

Cuando se recibe un anticipo en dolares y posteriormente se referenciara a una factura en dolares, como se emite el CFDI, en pesos o dolares

Por supuesto dólares para mantenga consistencia… Salvo el cliente objete y la quiera en pesos, opino que no debiera haber problema, solo tendrías que tener presente como te juega la diferencia en cambios.

SI TE REALIZAN UN PAGO EN EXCESO ES OBLIGATORIO FACTURARLO COMO ANTICIPO, EN CASO DE QUE NO LO SOLICITE EL CLIENTE, Y AL MES SIGUIENTE QUIERE HACER USO DE ESE SALDO A FAVOR Y NO SE FACTURO COMO ANTICIPO.

SE MANEJARIA COMO PAGO EN PARCIALIDADES ? LO PUEDE DECUCIR AUNQUE EN EL MES ANTERIOR NOS E HAYA SOLCITIADO FACTURA DE ANTICIPO?

Lo correcto es que timbres el anticipo para que tengas una contabilidad electrónica sana, en caso contrario tendrías una cuenta por cobrar en rojo y sin soportado por un XML en el registro de tu póliza…

PUEDO RELACIONAR VARIAS FACTURAS DE DIFERENTES FECHAS A UN ANTICIPO ?

Es correcto, se deben relacionar todos los folios de anticipos recibidos… Un caso curioso que me ha sucedido, es que recibí 8 anticipos y al tener el valor de la factura total era menos que la suma de los anticipos, por lo que aún había un remanente. Este remanente lo regresamos pues ya no habría otra operación debido a que fue una importación; lo curioso fue anexar nuestro UUID de Egreso a la póliza de Egreso.

Hola, tengo una duda en el caso de depositos en garantía, ¿como debo facturarlos con esta nueva version de CFDI 3.3?

Es correcto si un cliente me solicita una factura de anticipo con el método de pago PPD y la forma de pago 99 por definir?

MI TEMA DE ANTICIPOS ES PARECIDO A LO QUE MENCIONAN, SABEMOS EL COSTO DE LA MERCANCIA SOLO QUE FISICAMENTE NO LA TENGO, ME HACEN UN PAGO DE ANTICIPO. ¿SE PUEDE GENERAR UNA COMPROBANTE EL CUAL NO ES UNA FACTURA COMO TAL? O ¿TENGO QUE HACER FACTURA POR ANTICIPO, OTRA MAS POR EL MATERIAL Y POR ULTIMO NOTA DE CREDITO?.

BUENO DIAS, TENGO DUDA COMO SE DEBE MANEJAR EN LA CONTABILIDAD 3.3 Y QUE TIPO CDFI TENGO QUE USAR CUANDO UN CLIENTE ME DEPOSITA PARA LA COMPRA DE UNA PIEZA, PRODUCTO DE UNA ORDEN DE COMPRA AUTORIZADA, PERO COMO NO LO TENGO EN INVENTARIO COMO SE MANEJA ESTE TIPO CASOS, COMO SE DEBE DE FACTURAR Y REGISTRAR?

A MÍ ME PASA IGUAL TENGO LA MISMA DUDA, YA QUE PIDEN ANTICIPO PERO NO TENEMOS EL MATERIAL EN INVENTARIO

Buena tarde

Tengo una duda., que pasa con los depósitos realizados por los clientes para garantizar el producto., es decir no cuento con ellos físicamente en el almacén, están en transito, conozco el bien y el producto., que tratamiento le doy, como declaro ese ingreso., ya que según la ley no es anticipo, pero no debo facturar por que no lo tengo en inventarios?.

en las construccion para garantizar la calidad de los trabajos (albañilerias ) las empresas retienen el 5% de fondo de garantia este importe retenido es regresado de 6 meses a un año despues que se verifico que no existan vicios ocultos .

en la nueva factura 3.3 en donde debo de registrarlo ya que no es un impuesto y tampoco un descuento

TENGO UNA DUDA LOS CLIENTES DEPOSITAN UNA CANTIDAD PARA LA CARGA DE GASOLINA EJEMPLO $12000 PERO LO CARGAN POR DIAS ES NECESARIO REALIZAR EN ESE MOMENTO QUE ME MANDAN EL COMPROBANTE LA FACTURA COMO UN ANTICIPO

Buenas tardes! Tengo un anticipo (valor total de los bienes) se conoce lo que se vende y el precio, solo que al llegar los bienes objeto de la negociacion ya que son importados, debemos indicar los datos de la importacion respectiva, solo que ya no existe cantidad a pagar y hasta donde se la version 3.3 ya no da la opcion de emitir comprobante en ceros, ojala puedan ayudarme por favor

Saludos…

Buen día

Tengo el caso de que cuando no tengo la mercancía, hago pedidos de la mercancía a México para mi cliente, a mi cliente le pido un «anticipo» para asegurar la operación, conozco el bien y el precio, pero no puedo facturar porque físicamente no tengo la mercancía en mi almacén hasta que me la manden de México, en este caso no tengo obligación de hacer un CFDI ?

En caso de un anticipo en el mes de diciembre en la última semana, como hacerle para que afecte en el coeficiente a considerar en la declaración, si los gastos y las compras se van a efectuar hasta el año siguiente. Además afectaría en el pago del isr. Es conevniente o no recibir un anticipo en la última de diciembre. De antemano gracias

Buen día. Es posible considerar 2 anticipos o mas para una sola factura? Gracias.

BUEN DIA, EL ANTICIPO DEBE LLEVAR IVA? QUE PASA SI LA FACTURA QUE EMITO NO TIENE IVA ( MEDICINAS POR EJEMPLO ) SI DESCONOZCO EL BIEN Y EL IMPORTE COMO DETERMINO SI LLEVA IVA? LES AGRADEZCO DE ANTEMANO.

¿Qué sucede en el caso en que recibo un anticipo superior al importe de la venta realizada con posterioridad? Es decir, el monto del anticipo es por $500 y la venta es por $100.

Al momento de emitir el CFDI por $100, ¿cómo debo relacionar el CFDI del anticipo que emití previamente?

En el caso que YA se conoce para que sera el anticipo, Se tendrian que hacer 2 cfdi? uno por el total de la operacion indicando pago en parcialidades, y otro con el complemento del pago?

Obvio en esta caso ya no sería anticipo, según lo descrito en este artículo o la guía de llenado del SAT, estamos ante venta en parcialidades y el tratamiento es el que indica efectivamente usted.

Y que pasa cuando el segundo anticipo, lo realiza otra razón social diferente a la que realizó el primer anticipo. Y por ende me piden que los CFDi se emitan a cada razón social que realizó los pagos. ¿Como lo considero si ya emití un CFDI de anticipo a la primera?

EN CASO DE CONSTRUCTORAS QUE TIENEN UN CONTRATO CON UNA DEPENDENCIA Y/O MUNICIPIO POR UNA CANTIDAD X.

SI HAGO EL CFDI POR EL MONTO DEL CONTRATO ESTARIA PAGANDO EL ISR DE ESTE SIN HABERLO COBRADO Y EL IVA TRASLADO QUEDARIA PENDIENTE DE TRASLADAR O HACER EL CFDI POR EL POR EL ANTICIPO EN CASO QUE SE DE Y LAS ESTIMACIONES QUE SE VAN PRESENTANDO.

ESPERO SU COMENTARIO

EXCELENTE PREGUNTA.. ES EXACTAMENTE MI DUDA.. QUE PASARA SI UN CONTRATO DE OBRA EN CASO DE CONSTRUCTORA, SE PACTA UN ANTICIPO PARA INICIAR LA OBRA Y DE AHI EL CLIENTE SOLICITA FACTURA POR CADA ESTIMACION AMORTIZANDO EL ANTICIPO.

CONSIDERO QUE NO DEBERIA HACER UN CFDI POR EL MONTO TOTAL DEL CONTRATO, YA QUE TODAS LAS OBRAS SON EN BASE A UN PRESUPUESTO, EL CUAL PUEDE VARIAR POR CONTINGENCIAS O POR LA ADECUANCIÓN DE PARTIDAS, ESTO ES, NO TENGO EL PRECIO CIERTO AUN ASI HAYA UN CONTRATO CON MONTO.. ES CORRECTA MI APRECIACION?

DE SER ASI, LAS ESTIMACIONES TENDRIAN EL CARACTER DE ANTICIPOS Y EL CFDI GLOBAL LA TENDRIA QUE HACER EN MI ULTIMA ESTIMACION HACIENDO REFERENCIA EN MI CFDI GLOBAL EL TIPO DE RELACION DE LAS ESTIMACIONES ANTERIORES CON EL TIPO DE RELACION 07 APLICACION DE ANTICIPOS Y ASI PODER DISMINUIR TODAS LOS CFDI ANTERIORES Y EN AUTOMATICO SE REFLEJARA SOLO EL REMANENTE EN MI CFDI GLOBAL.

EN EL CASO DE ANTICIPOS A CUENTA DE MERCANCIAS QUE YA CONOCEMOS EL PRECIO Y CARACTERISTICAS, EL CFDI EN PARCIALIDADES NO DEBE DE RELACIONARSE ALGUN CFDI QUE AUN NO CONTAMOS CON EL, QUE SERÁ LA FACTURA CUANDO ENTREGUEN LA MERCANCIA. ESA PARTE ME QUEDA DUDA. SALUDOS GRACIAS DE ANTEMANO.

Muy buena explicación, gracias.