¿Te han ofrecido facturas para pagar menos impuestos? Aguas !!

Análisis de operaciones simuladas. Libro recomendado.

Comunicado PRODECON

Existen personas que lucran con la emisión de comprobantes fiscales digitales, a los que se conoce como empresas fantasmas o EFOS, porque facturan operaciones, compras o servicios que en realidad nunca se llevaron a cabo; es decir, simulan que los contribuyentes a quienes les expiden las facturas les compraron algún bien o les prestaron un servicio, lo que en realidad nunca ocurrió.

La intención de estas empresas fantasma es convencer a los contribuyentes de que al comprar estas facturas reducirán sus impuestos, a cambio del pago a la empresa de una comisión, que regularmente atiende a un porcentaje del monto de la factura.

PRODECON alerta a los contribuyentes: No deben perder de vista que al “comprar” esas facturas o comprobantes fiscales digitales se están convirtiendo en EDOS, es decir, en personas o empresas que simulan un aumento en sus gastos de operación para pagar menos impuestos, al deducir esas facturas, lo que los hace partícipes de esquemas de operaciones fraudulentas que pueden tipificar uno o varios delitos.

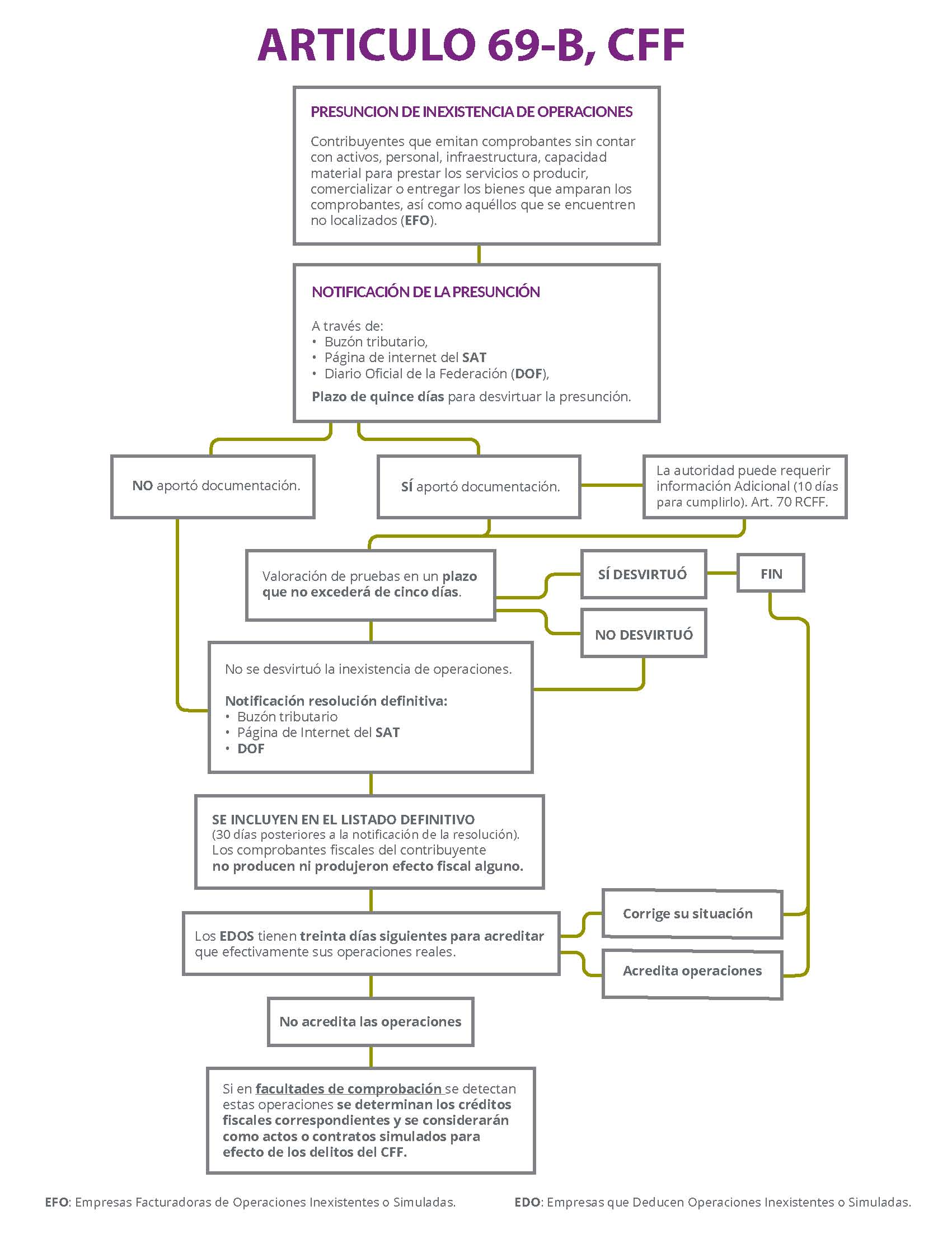

Desde el 1° de enero de 2014 el SAT publica en su página oficial, con fundamento en el artículo 69-B del Código Fiscal de la Federación, los nombres tanto de las empresas fantasmas, EFOS, como de quienes compran sus facturas o comprobantes fiscales digitales, EDOS.

En caso de que el SAT por error identifique a algún contribuyente como EFO o EDO y éstos puedan demostrar que en realidad sí realizaron las operaciones que amparan los comprobantes fiscales digitales, PRODECON puede ayudarles.

Conoce más sobre el procedimiento que sigue el SAT para la publicación de contribuyentes conforme el artículo 69-B del Código Fiscal de la Federación a través de este DIAGRAMA:

PRODECON está comprometida con los contribuyentes que actúan de buena fe, ya que son los que con su esfuerzo y trabajo aportan para el sostenimiento del gasto público y social de nuestro país; en cambio, el rigor de la ley debe aplicarse sobre quienes mediante simulaciones generan una competencia desleal a los empresarios honestos y afectan a la sociedad con sus delitos.

—– Fin del comunicado —–

Te recomendamos tomar este curso que grabamos para ti:

Clic para tomar curso.