CFDI Complemento de recepción de pagos – Desafíos y prácticas indebidas –

CFDI Y EL COMPLEMENTO DE RECEPCIÓN DE PAGOS

– DESAFÍOS Y PRÁCTICAS INDEBIDAS –

Original en Revista Veritas. Descárgala.

C.P. y Lic. Christian Natera

Integrante de la Comisión Fiscal Internacional

y del Consejo Editorial de la revista Veritas

[email protected]

L.C. Imelda Vázquez Márquez

Asociada en Natera Consultores, S.C.

[email protected]

:arrow: Conoce las opciones para tu capacítación en el CCPM

En México, la factura o comprobante fiscal representa un pilar fundamental en el diseño de la fiscalización. Ese comprobante se ha vuelto complejo a través de los años, convirtiéndose en un auténtico dolor de cabeza para algunos contribuyentes.

En enero de 2018 los contribuyentes deberían estar emitiendo sus Comprobantes Fiscales Digitales por Internet (CFDI) de conformidad con lo que exige la versión 3.3; sin embargo, muchos de ellos todavía están sufriendo con la adaptación de sistemas y procesos para poder emitirlos correctamente.

Más vale a los contribuyentes dominar la versión 3.3 de los CFDI porque en abril deberán además cumplir con los lineamientos para la emisión de los Complementos para recepción de pagos, tarea que no es sencilla por lo que hace a las adecuaciones que se requerirán en los sistemas de información y procesos de negocios.

REGULACIÓN

El tema de los Complementos para recepción de pagos no es precisamente novedoso. Aparece por primera vez en el Diario Oficial de la Federación (DOF) del 14 de julio de 2016, con la publicación de la regla 2.7.1.35 de la Resolución Miscelánea Fiscal (RMF) para 2016, que señalaba ciertos lineamientos para la emisión del “Complemento para recepción de Pagos” e indicaba (en disposiciones transitorias) que los estándares, secuencia, uso y validaciones aplicables entrarían en vigor a partir de su publicación en el portal del Servicio de Administración Tributaria (SAT).

Desde entonces, los responsables del proceso de facturación en las empresas supieron que vendrían ajustes importantes en los sistemas, procesos y controles propios de la operación del negocio para cumplir con los nuevos requerimientos, aunque poco podían hacer mientras el SAT no diera a conocer los detalles.

Fue hasta el 5 de diciembre de 2016 que el SAT publicó en su portal de internet el detalle de la secuencia, el uso y las validaciones que debe contener el estándar del Complemento para recepción de pagos. En aquel tiempo, estableció que el citado Complemento debía incorporarse al CFDI a partir del 1 de julio de 2017, en aquellos casos en que se recibieran pagos parciales, o bien, cuando el pago del importe total se llevara a cabo con posterioridad a la emisión del CFDI que ampara la operación.

El SAT concedió a los contribuyentes más tiempo para prepararse y estar en posibilidad de cumplir correctamente con la emisión del Complemento para Recepción de Pagos, definiendo finalmente que los contribuyentes podrían emitir sus CFDI sin incorporar el Complemento para Recepción de Pagos hasta el 1 de Septiembre del 2018.

LINEAMIENTOS PARA LA EXPEDICIÓN

No es posible exponer aquí en forma exhaustiva las disposiciones relativas a la emisión del Complemento para Recepción de Pagos, por lo que solamente se mencionarán los puntos que se consideran más relevantes para su correcta emisión.

- ¿Quién debe emitirlo?

El contribuyente que reciba el pago de una contraprestación.

- ¿En qué casos?

En dos casos: (i) cuando el pago total de la operación se pacte en una sola exhibición y en fecha posterior a aquella en la que se expidió el CFDI de la operación; o bien, (ii) cuando se convenga en que se llevarán a cabo pagos parciales.

- ¿En qué momento de emitirse el Complemento?

Podrá emitirse por cada pago recibido, o bien, por todos los pagos recibidos en un mes, siempre que correspondan a un mismo receptor.

Deberá expedirse a más tardar el décimo día natural del mes siguiente.

- ¿Qué información debe contener?

En términos generales, aquellos datos que permitan vincular el pago recibido con los documentos (CFDI) que le dieron origen y con la información bancaria del

pago recibido.

EL RETO

Creemos que la mayoría de los sistemas tradicionales de información contable difícilmente podrán proporcionar la información que permita vincular los pagos recibidos con los comprobantes fiscales emitidos por las operaciones celebradas y con la información bancaria respectiva, ya que la contabilidad financiera no busca vincular uno a uno los diferentes documentos que derivan

de una transacción con su pago.

Por lo tanto, consideramos que el reto principal para la emisión del Complemento para Recepción de Pagos está en el diseño de los sistemas de información, de los controles operativos y administrativos, así como de los procesos, de manera que permitan vincular la información de pago con los documentos de las transacciones que le dieron origen, independientemente de la relevancia para la toma de decisiones, así como desarrollar mecanismos de comunicación eficientes con sus clientes y proveedores que le permitan aplicar cada transacción financiera a cada uno

de los diferentes documentos (factura, nota de crédito, documentos compensados, etcétera) que integran los saldos de las cuentas por cobrar y por pagar.

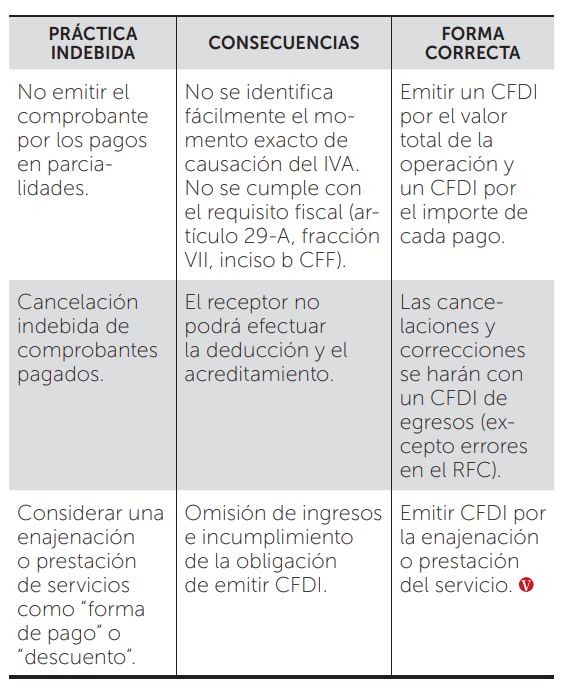

PRÁCTICAS FISCALES INDEBIDAS

Finalmente, en el entendido que contar con los CFDI y su Complemento para Recepción de Pagos representa uno de los requisitos formales para considerar una partida como deducible y acreditar el Impuesto al Valor Agregado (IVA) correspondiente es muy importante conocer las prácticas que el SAT considera indebidas en el proceso de facturación.

El 16 de enero de 2018, el SAT dio a conocer en su página de internet las siguientes prácticas que considera como indebidas en la emisión de los CFDI con Complemento para Recepción de Pagos:

Timbra con nosotros en CFDI 3.3 ;)

SI RECIBO PAGO CON TARJETA DE CREDITO O DEBITO, DEBO HACER EL COMPLEMENTO DE PAGO.

SI EL CLIENTE NO REQUIERE FACTURA, AUN ASI DEBO EMITIR EL COMPROBANTE DE PAGO?

No considero reto ni mucho menos oportunidad el timbrado de complemento de pago. Lo considero un abuso de autoridad independientemente que las causas y objetivos del SAT sean preparadas y justificadas por personas de escaso intelecto.

EN CASO DE PAGO CON CHEQUE CUANDO DEBE REPORTAR EL PAGO SI POR EJEMPLO EL CHEQUE TIENE FECHA 31 DE ENERO PERO LO DEPOSITO EN OTRO BANCO Y ME APARECE HASTA EL 2 DE FEBRERO.

Buenos dias timbre un complemento de recepcion de pago y no era del cliente hay alguna madera de cancelarlo ?