IVA Solicitud de devolución de saldo a favor. Gran problemática para los contribuyentes.

NOTA INFORMATIVA

TRÁMITE DE DEVOLUCIONES

Ciudad de México, a 02 de mayo de 2019.

Dra. Margarita Ríos-Farjat

Jefa del Servicio de Administración Tributaria

Secretaría de Hacienda y Crédito Público

Presente

Estimada Dra. Margarita,

En seguimiento a las reuniones de trabajo celebradas con esa H. Autoridad Hacendaria, cuyo espíritu ha sido lograr la comunicación constante para obtener un consenso efectivo en materia de devoluciones, a continuación nos permitimos anexar los siguientes documentos que concentran una serie de puntos detectados en las reuniones sostenidas, así como en los requerimientos realizados por la Autoridad y que son un común denominador en las empresas.

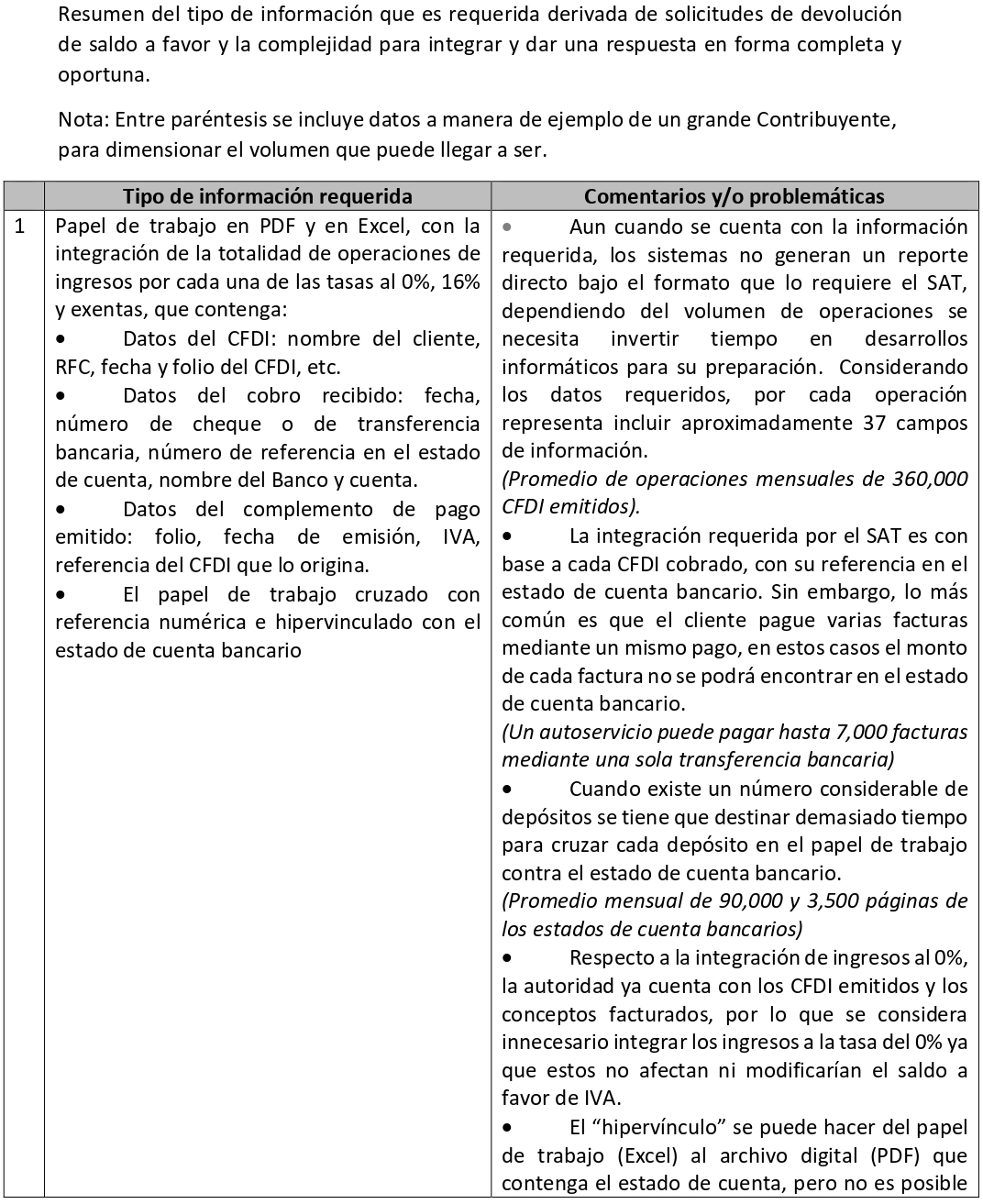

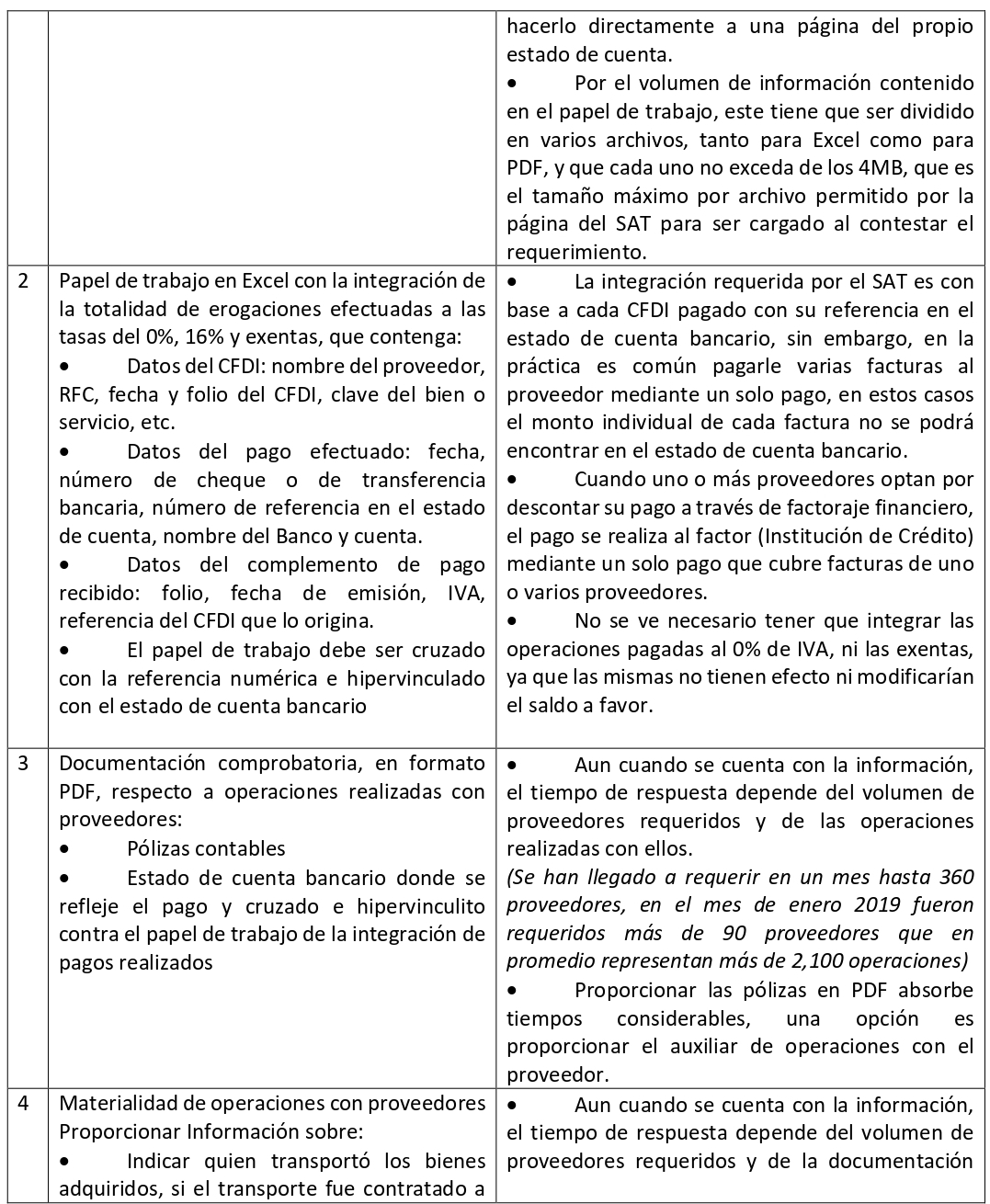

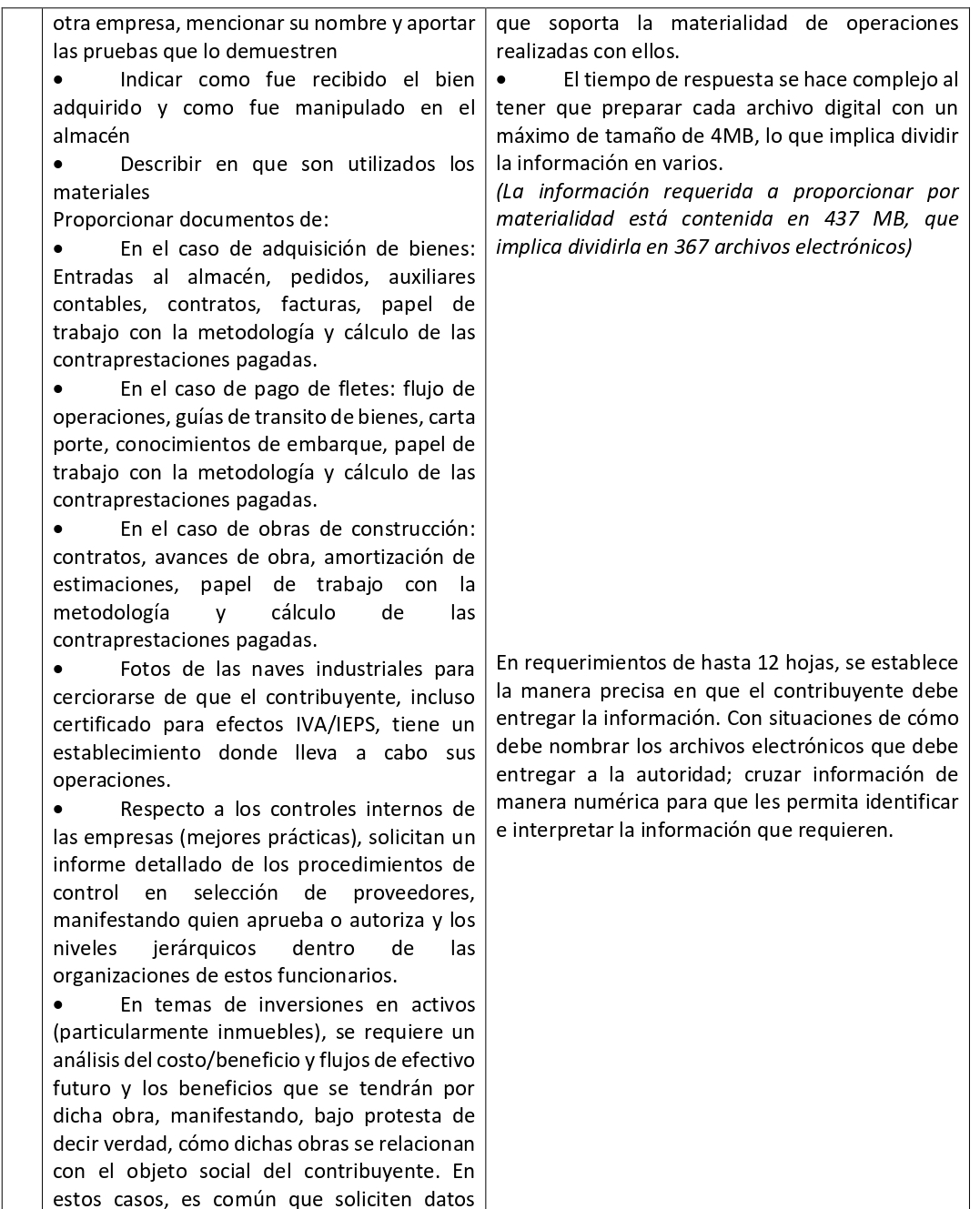

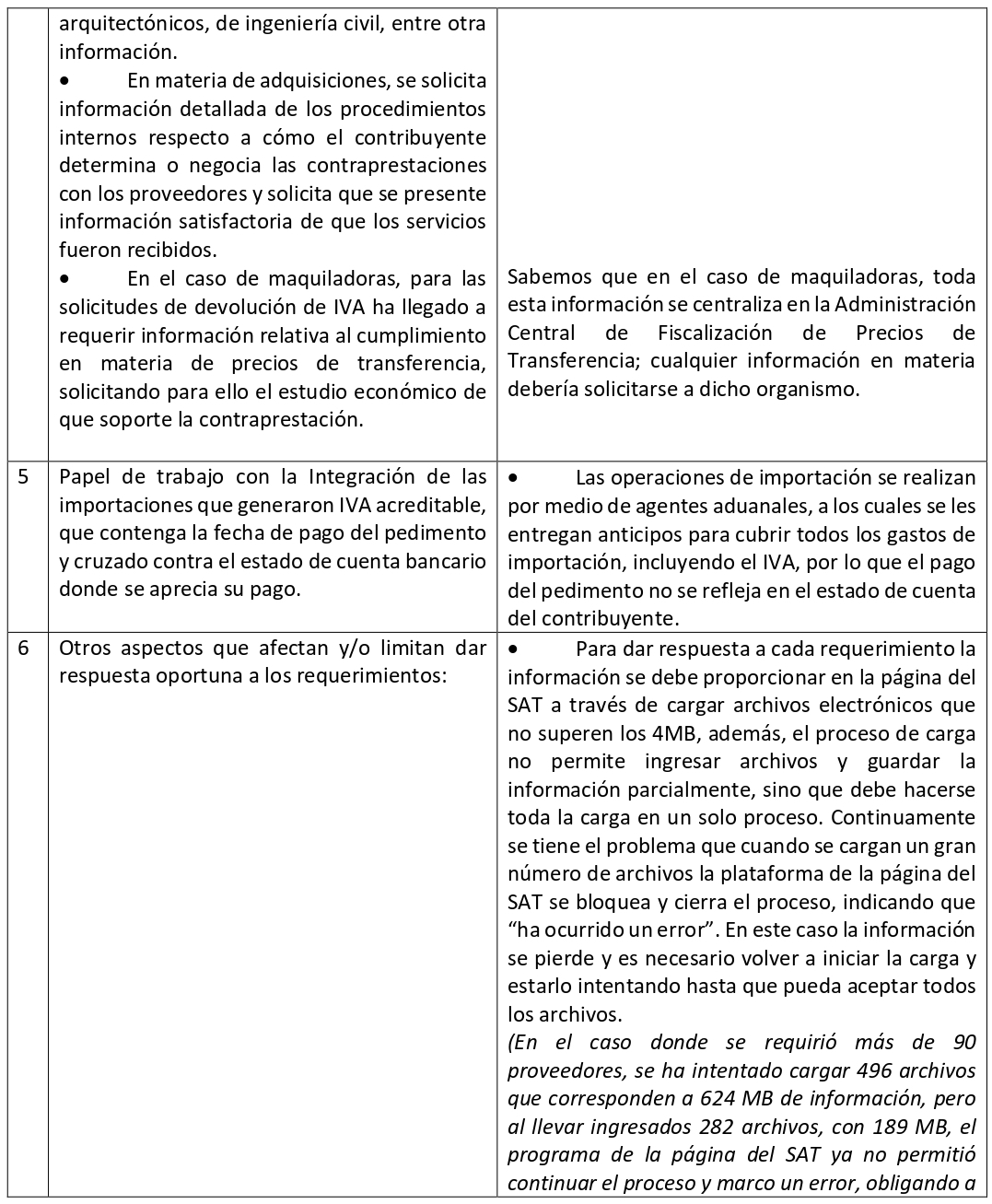

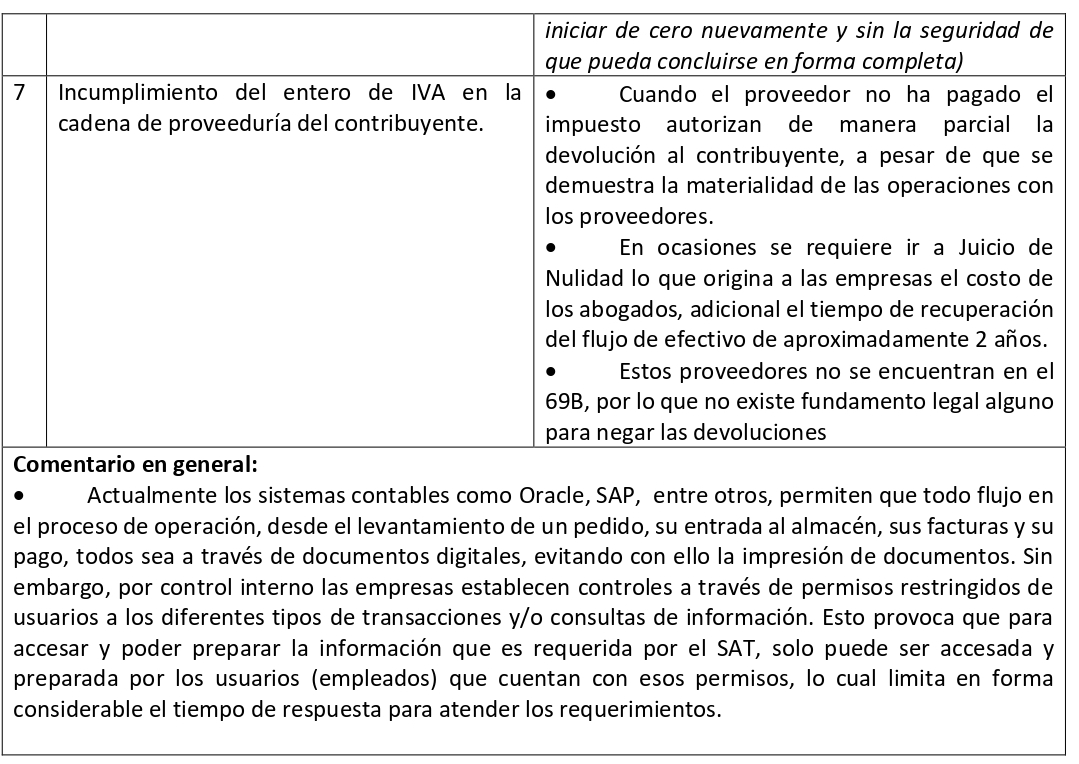

- Resumen del tipo de información que es requerida derivada de solicitudes de devolución de saldo a favor y la complejidad para integrar y dar una respuesta en forma completa y oportuna.

- Problemática en la obtención del complemento recepción de pagos, pues la falta de obtención del mismo o la obtención extemporánea ha condicionado la devolución de saldos a favor.

Para el sector empresarial es de suma importancia llevar a cabo los talleres que anteriormente ya se han comentado, con la finalidad de conocer los criterios que en materia de devoluciones permitan agilizar los trámites.

Consideramos que el objetivo de dichos talleres debiera ser el revisar, entre otras cosas, cuáles son o serán los criterios y modelos de riesgos que se estarían implementado, a fin de poder agilizar las devoluciones de los saldos a favor de los contribuyentes, particularmente tratándose del Impuesto al Valor Agregado.

De manera relevante resalta la problemática que se presenta cuando la Autoridad fiscal requieren información que dista mucho de la situación real y concreta contenida en los sistemas contables de los contribuyentes, pues para dar cumplimiento a los requerimientos de la Autoridad es necesario que los contribuyentes destinen recursos humanos y

económicos importantes.

Por otro lado, la cantidad de información que es requerida a los contribuyentes en sus promociones de devolución, sigue siendo voluminosa y en algunos casos, inclusive, no relacionada con el saldo a favor que se solicita; no obstante que la autoridad fiscal tenga ya todo el antecedente del contribuyente y haya realizado devoluciones por las mismas operaciones. A manera de ejemplo, una vez al año se hace un requerimiento que solicita un nivel de información que sólo sería razonable si se tratara de contribuyentes con los que las autoridades jamás hayan tenido contacto. Esta práctica nos fue informada se realiza con el fin de verificar que los contribuyentes realizan el mismo tipo de operaciones que el año previo o que continúan como un negocio en marcha. Consideramos que podría haber soluciones mejores para que la autoridad se cerciorara de ello.

Asimismo, tenemos una problemática real cuando se trata de saldos a favor por operaciones realizadas con contribuyentes que la Autoridad fiscal cataloga como “inconsistentes”. Cuando esto sucede, no se devuelven los saldos a favor con ellos relacionados y tampoco se informan cuáles son las inconsistencias de dichos contribuyentes.

Ello, no obstante, se pruebe la materialidad de la operación y no exista ningún fundamento legal para ello, pues no se trata de contribuyentes listados en términos del artículo 69-B del Código Fiscal de la Federación.

El detalle de las problemáticas anteriormente citadas se narra en las notas adjuntas.

En adición a lo expresado anteriormente y tal como lo hemos reiterado en diversos foros, queremos construir conjuntamente con el Servicio de Administración Tributaria, una certificación basada en función con el historial de cumplimiento de los contribuyentes. Esto permitirá bajo la matriz de riesgos que consideren adecuada, facilitar tanto para la Autoridad como para los contribuyentes esta importante recuperación de saldos a favor.

Nos reiteramos de ustedes con el refrendo en los valores que califican al Consejo Coordinador Empresarial y la búsqueda incesante por alinear nuestros esfuerzos con las políticas públicas de las autoridades hacendarias en beneficio del sector productivo de nuestro país.

Problemática en la obtención del complemento de pagos

– Antecedente

Mediante Decreto publicado el 9 de diciembre de 2013 en el Diario Oficial de la Federación, se reformó el artículo 29-A del Código Fiscal de la Federación, imponiendo una nueva obligación a los contribuyentes de expedir un CFDI de pago cuando la contraprestación no se pague en una sola exhibición, obligación que la Resolución Miscelánea Fiscal (RMF) amplió a los pagos efectuados en forma diferida.

Ahora bien, la obligación de expedir el CFDI de pago contenido en el Código Fiscal de la Federación entró en vigor en el ejercicio 2014, sin embargo, fue en la RMF para el ejercicio 2017 que se estableció la forma de cumplir con dicha obligación, específicamente en la regla 2.7.1.35. Por otro lado, fue a partir del mes de septiembre de 2018 cuando efectivamente entró en vigor esta disposición y los contribuyentes tuvieron la obligación de expedir el CFDI del complemento de recepción de pagos.

En dicho contexto y entendiendo la complejidad de la obtención del complemento de pagos, la Administración General de Servicios al Contribuyente verbalmente se comprometió a no condicionar la obtención de dicho complemento para la deducción en materia de ISR o acreditamiento de IVA, en tanto cumplía con el proceso de maduración que conlleva la implementación de este nuevo documento.

En relación con las devoluciones de IVA, entendemos que la Administración Central de Fiscalización a Grandes Contribuyentes Diversos no ha definido un criterio al respecto, siendo que en algunos trámites de devoluciones se ha solicitado a los contribuyentes que se desistan de las solicitudes de devolución que contengan cantidades que no estén amparadas asimismo con un complemento de pago o de los complementos de pago que sean emitidos fuera del mes que sean objeto la devolución (es decir, que sí se cuenta con el complemento pero fue emitido en meses posteriores). Ello, hasta en tanto se define un criterio definitivo lo que está afectando la agilidad en que se iban a realizar las devoluciones.

Asimismo, la obligación de la emisión del complemento de pago es una obligación del proveedor y se está condicionando la devolución de IVA a quien efectivamente realizó el pago en el mes correspondiente.

– Comentarios

Por regla general, desde 2002, el IVA se entera conforme un sistema de flujos de efectivo, esto es, se tiene la obligación de enterar el IVA cuando se considera efectivamente cobrado el precio o contraprestación.

Incluso, es de señalarse que resulta ser un requisito1 de acreditamiento el que el IVA trasladado al contribuyente haya sido efectivamente pagado el mes de que se trate, reforzándose el hecho de que estamos ante un sistema de flujos.

Lo que es más, la Primera Sala Regional Norte-Este del Estado de México2 emitió una tesis en donde concluyó que el acreditamiento del IVA debe efectuarse cuando efectivamente se pagó, sin que fuera óbice de ello que el comprobante fiscal haya sido emitido el mismo mes, porque para que proceda el acreditamiento, lo relevante es la fecha en que efectivamente se pagó el impuesto.

Por lo anterior, es criterio del CCE que el acreditamiento del IVA debe de realizarse cuando se paga el precio o la contraprestación y no cuando se obtiene el CFDI con el complemento de pagos, no debiéndose pasar por alto, adicionalmente, que no existe dentro de la legislación aplicable, una fecha obligatoria para la obtención del mencionado CFDI de complemento de pago.

No es óbice para concluir lo anterior, el hecho de que la posibilidad de emitir un solo CFDI con complemento para recepción de pagos por contribuyente a más tardar el décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos, resulta ser un beneficio, por tanto, no es obligación del contribuyente el contar con el CFDI con el complemento de pagos a la fecha de la declaración mensual del IVA, siendo que como se señaló con anterioridad, la obligación de la emisión de este complemento recae en el proveedor, no en el contribuyente que realiza el acreditamiento o la deducción .

Analizado lo anterior, es que es opinión del CCE que el IVA se acredite en el mes en que se realice el pago del precio o de la contraprestación correspondiente, con independencia de que si a la fecha de la presentación de la declaración mensual, se obtenga el CFDI con el complemento de pago o no, pues estamos ante un régimen de flujos.

Adicionalmente, tal y como incluso lo ha reconocido la Suprema Corte de Justicia de la Nación3, una obligación a cargo de terceros no puede trascender a la esfera jurídica de los contribuyentes, por tanto, es opinión del CCE que no resulta legal el que se sancione a los contribuyentes por omisiones de sus proveedores o prestadores de servicio, en relación con la emisión del CFDI con el complemento de pagos.

De igual manera, la Procuraduría de la Defensa de los Contribuyentes, a través del acuerdo de recomendación 02/2014/PRODECON/OP/233/2014 4 , sostuvo que se vulneran los derechos de los contribuyentes, al impedírseles deducir sus gastos efectuados para efectos de determinar el impuesto sobre la renta, por el incumplimiento de requisitos formales, por lo que éste no debe ser un elemento esencial para determinar la negativa de la autoridad fiscal a validar las deducciones aplicadas por el contribuyente, sobre todo cuando existen otros elementos con los que la fiscalizadora puede verificar la materialización de las operaciones que dieron lugar a las deducciones.

Lo que es más, de la exposición de motivos del Decreto mediante el cual se adicionó la obligación que se analiza, es posible observar que “la principal razón por la cual se realizaron cambios en el control de la expedición de comprobantes fiscales es proporcionarle a la autoridad certeza de las operaciones que se realizan; la fiscalización de la simulación de operaciones realizadas por diversos contribuyentes; que las autoridades fiscales cuenten con dicha información sin que exista necesidad de que sea solicitada y proporcionada nuevamente; y que la autoridad cuente con información fidedigna de las operaciones realizadas por los contribuyentes objeto de una deducción”.

Al respecto, es preciso señalar que la DIOT es una declaración mediante la cual los contribuyentes informan el valor de los actos o actividades, así como el IVA que les ha sido trasladado y que pretenden acreditar relacionado con las operaciones que realizan en un mes, y cuya información se encuentra amparada con transferencias bancarias efectivamente realizadas, por tanto, aún y sin el CFDI con el complemento de pagos, la autoridad cuenta con la información de las operaciones, pudiendo verificar si éstas son reales o no.

En virtud de lo anterior, se lo solicita de la manera más atenta se fije una postura bajo en el contexto antes analizado, donde técnicamente debiese de acreditar el IVA en el mes en que se pagó la contraprestación o el precio, con independencia de la emisión del CFDI con el complemento de pagos. O en su caso, que se emita una facilidad administrativa para el acreditamiento y por tanto devoluciones por aquellos CFDIs de complementos de pagos emitidos en meses posteriores al mes de efectivamente pagado y se admita y proceda la devolución correspondiente.

1 Artículo 5, fracción III Ley del IVA.

2 DEVOLUCIÓN. SALDO A FAVOR. A JUICIO DEL ÓRGANO JUDICIAL RESULTA PROCEDENTE CUANDO SE DEMUESTRA QUE EL IVA ACREDITABLE FUE EFECTIVAMENTE PAGADO EN EL MES DE QUE SE TRATE, INDEPENDIENTEMENTE DE QUE EL COMPROBANTE FISCAL SE HAYA EMITIDO CON POSTERIORIDAD.

3 COMPROBANTES FISCALES. SU VALOR PROBATORIO CUANDO SON IMPRESOS POR ESTABLECIMIENTOS NO AUTORIZADOS QUEDA SUJETO A LAS FACULTADES DE COMPROBACIÓN DE LA AUTORIDAD.

COMPROBANTES FISCALES. SU VALOR PROBATORIO CUANDO EL CONTRIBUYENTE QUE LOS EXPIDIÓ NO SE ENCUENTRA LOCALIZABLE [ABANDONO DE LA JURISPRUDENCIA 2a./J. 161/2005 (*)].

4 ACUERDO DE RECOMENDACIÓN 02/2014/PRODECON/OP/233/2014

(…)

Visto lo anterior, esta Procuraduría considera que se vulnera el derecho de la hoy quejosa, al no poder deducir sus gastos efectuados para efectos del impuesto sobre la renta del ejercicio fiscal de 2009, ya que la autoridad señalada como responsable rechaza los comprobantes fiscales de la empresa, por la omisión de requisitos formales en estos como son los previstos en los artículos 29, tercer párrafo, y 29-A, párrafo segundo, del Código Fiscal de la Federación, así como en la fracción XIX del artículo 31 de la Ley del Impuesto sobre la Renta, lo cual es incorrecto, ya que si bien dichos preceptos obligan a los contribuyentes a verificar que los comprobantes fiscales en que se sustente la deducción o acreditamiento de impuestos cumplan ciertos requisitos, entre ellos, el relativo a la vigencia máxima de dos años a partir de la fecha en que aparece impresa en cada comprobante, esta Procuraduría ha sostenido que el requisito de forma no debe ser un elemento esencial para determinar la negativa de la autoridad fiscal a validar las deducciones aplicadas por la contribuyente… la omisión de requisitos formales no debe ser un elemento preponderante para permitir la deducción de los gastos respectivos, sobre todo cuando existen otros elementos con los que la fiscalizadora puede verificar la materialización de las operaciones … Ello acorde con la interpretación pro persona que mandata el nuevo texto del artículo 1° constitucional, así como en términos de los principios que rigen la protección de los derechos humanos, consistentes en al universalidad, interdependencia, indivisibilidad y progresividad y el mandato contenido en el artículo 31, fracción IV, de la propia Carta Magna, del que se desprende que los contribuyentes solo están obligados a tributar en la medida de su capacidad contributiva. En ese sentido, es dable señalar que siendo los requisitos de forma un control administrativo del que se auxilia la administración tributaria para verificar el efectivo cumplimiento de las obligaciones fiscales, no deben convertirse en un fin en sí mismos ni adquirir un valor preponderante frente a cuestiones sustantivas… ”

[kkstarratings]

Supuestamente tienen el control de todos los cfdi emitidos y recibidos. entonces para que le piden al contribuyente tanta informacion. No sera que no quieren trabajar?

Aún con esta exhaustiva documentación no se garantiza la devolución. Esta se sometera a 2 largos meses para que un dictaminador lo valore. En mi caso se equivocó LA INCONCEBIBLE CANTIDAD DE !!!!CUATRO VECES¡¡¡¡¡ y lo peor aún es que se equivocaba en cuestiones tontas como lo era la suma o el conparativo con los documentos. Tuve que llegar a la PROCURADURIA DE DEFENSA PARA EL CONTRIBUYENTE porque arto de esta situacion que se extendio a casi un año una simple declaración. Finalmente resolucionaron «a mi favor» porque debo pagar todavia 2500 pesos y ya no los casi 5000 que decian. Pero sin contar que yo gaste 420 pesos en estados de cuenta del banco, 450 en impresiones, 500 pesos en ciber, 12 vueltas al SAT de 40 pesos cada una para arreglar esto, 1200 de honorarios a un contador, como 300 en corretear a OCHL yendo a buscarlos para exigirles mis recibos y gastos extras que esto conlleva. ¿Y ESO A MI CUEN LO REMUNERA? Ademas del tiempo que tuve que desatender mi trabajo donde perdi dinero porque yo ganaba por ventas y multiples permisos y cambios de horarios que ya ni me creian que era por ineptitud de SAT. Lo peor es que no se puede demandar a nadie y esas personitas que se equivocaron merecen el titulo de incompetentes nivel grado maximo. Miren que equivocarse solo en el simple cotejo o suma es increible. LUEGO TODAVIA la página no da pauta a rebatir es muy cuadrada en el proceso y simplemente dicen ESTA MAL LA DECLARACION PAGA TAL CANTIDAD. Si hay devolucion de saldo COMPRUÉBALO Y ESPERA OTROS40 DIAS HABILES (DOS MESES) sin garantía de que quien lo revice sea un gurú de las matemáticas y se equivoque como en mi caso. Hubiera sido mas facil que SAT me hubiese dicho «tu patrón se equivoco al repirtar los ingresos excentos y por ley solo se puede reportar tal cantidad por lo tanto nos debes 2103 pesos mas la actualización y listo. Me hubieran evitado tanto pinche gasto y tanta pinche estupida de tiempo…. Perdón pero estoy mega molesto con admon tributaria.

cuando en sector empresarial le amarran las facturas contra el pago nunca les van a cuadrar por las practicas abusivas de comprobacion por las compras de facturas en el sector pesca tantos años trabajando y nunca se ha tenido problema para su devolucion esos pagos a asesorias sindicatos compra y venta de facturas no nomas lo malo hay que hacer referencia y que bueno no les toca alguien que tenga experiencia en devoluciones

ES CORRECTA LA PETICIÓN A LA SRA FARJAT. REALMENTE NO DEBERÍA VERSAR SOLO SOBRE LA DEVOLUXIÓN ACTUALMENTE EN EL SAT SON MAS INEPTOS QUE ANTES Y SU PLATAFORMA TECNOLÓGICA DEJA MUCHO QUE DESEAR. ESPERO SE PUEDA LOGRAR ALGO POR SU CONDUCTO