Leer revista DEMO #33 correspondiente al mes de Mayo 2019:

[emailoctopus form_id=6]

[kkstarratings]

No existen otros post relacionados a este tema.

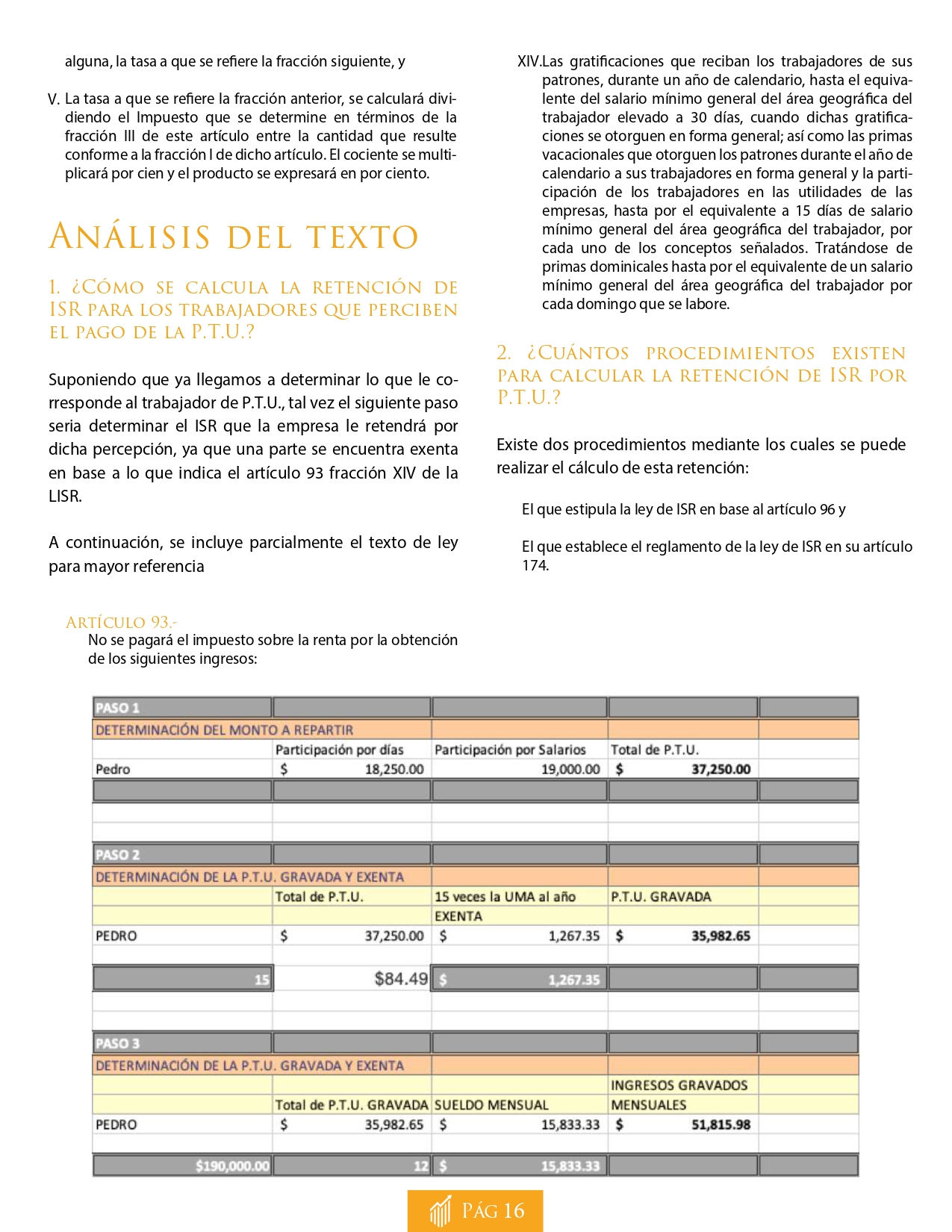

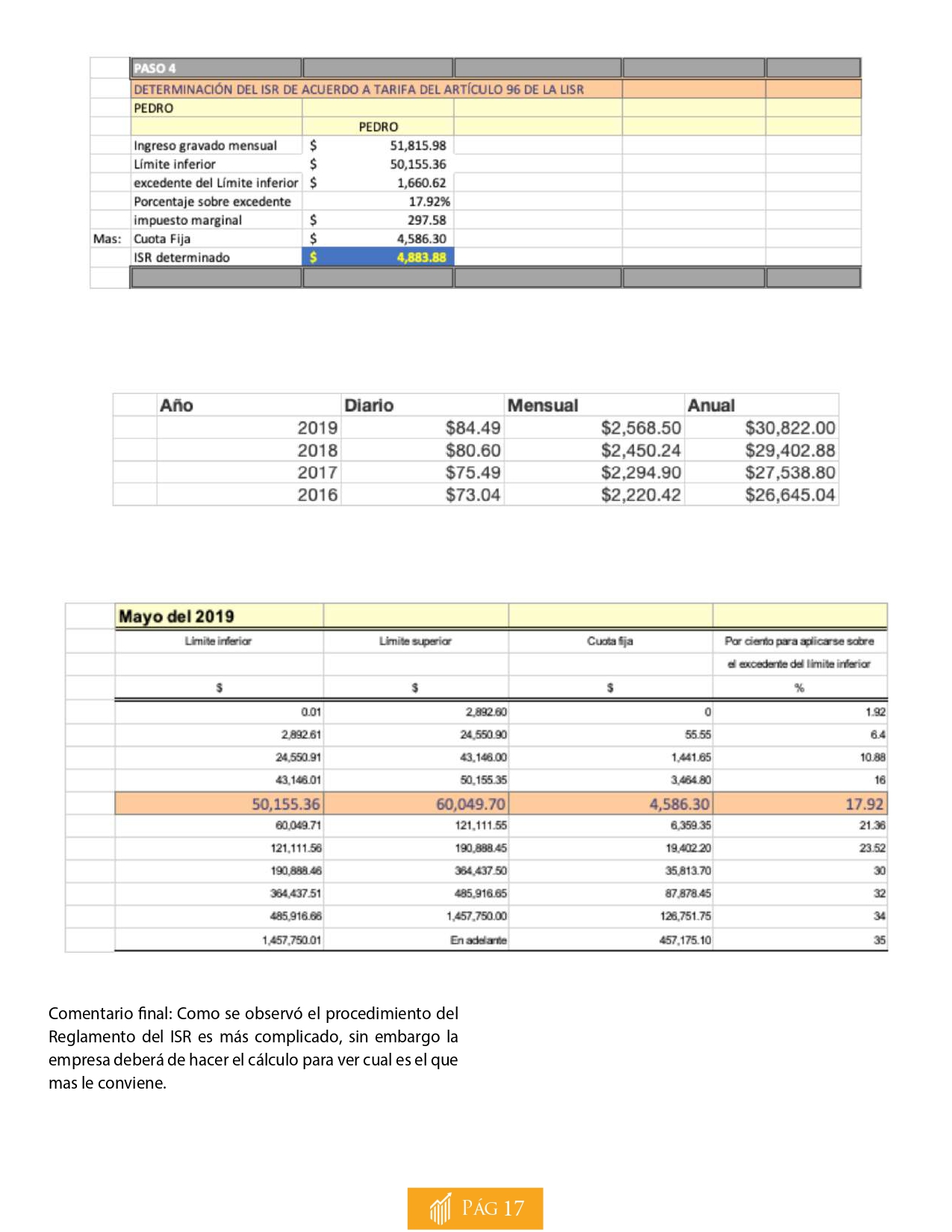

https://elconta.mx/wp-content/uploads/2019/05/2019-05_retencion_isr_ptu_sat.jpg7091269Revista Digital Beneficios Fiscaleshttps://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpgRevista Digital Beneficios Fiscales2019-05-13 10:38:102019-05-13 10:42:45¿Cómo se deberá de efectuar la retención de ISR por el pago de la P.T.U.? ¡¡Existen 2 procedimientos¡¡

2comentarios

Daniel Romano Torres Dice:

Buenas Tardes, Les agradezco que nos apoyen con casos prácticos que ayudan a nosotros los contadores para desarrollar nuestras labores con la mayor eficiencia posible.

Sin embargo veo que en este caso práctico de la determinación del ISR que corresponde retener en el pago de la PTU, consideraron la tarifa del mes de mayo pero que corresponde a los Ingresos del Capítulo II Sección I del Título IV de la Ley del ISR ( HONORARIOS) por lo que considero que el resultado del Impuesto que se debe de retener es incorrecto.

Agradeceria que me comenten si estoy equivocado pues considero que se debe de aplicar la Tarifa para los pagos provisionales mensuales.

Luis Alfredo Velarde Silva Dice:

Respecto del calculo del PTU utilizando el reglamento, me llama la atencion que utilizaran la tarifa acumulada al mes de Mayo 2019 y no la tarifa mensual del 2019, es correcta mi apreciacion o informame el fundamento de porque aplicar la tarifa acumulada a mayo que es para actividad empresarial. y no la de sueldos y salarios.

Buenas Tardes, Les agradezco que nos apoyen con casos prácticos que ayudan a nosotros los contadores para desarrollar nuestras labores con la mayor eficiencia posible.

Sin embargo veo que en este caso práctico de la determinación del ISR que corresponde retener en el pago de la PTU, consideraron la tarifa del mes de mayo pero que corresponde a los Ingresos del Capítulo II Sección I del Título IV de la Ley del ISR ( HONORARIOS) por lo que considero que el resultado del Impuesto que se debe de retener es incorrecto.

Agradeceria que me comenten si estoy equivocado pues considero que se debe de aplicar la Tarifa para los pagos provisionales mensuales.

Respecto del calculo del PTU utilizando el reglamento, me llama la atencion que utilizaran la tarifa acumulada al mes de Mayo 2019 y no la tarifa mensual del 2019, es correcta mi apreciacion o informame el fundamento de porque aplicar la tarifa acumulada a mayo que es para actividad empresarial. y no la de sueldos y salarios.