Sistema de costos. La Imperiosa necesidad de contar con uno…

La Imperiosa necesidad de contar con un sistema de costos.

Autor:

CP Sabás Manuel Rivas Tejeda

[kkstarratings]“Un cliente puede tener su automóvil del color que desee, siempre y cuando desee que sea negro”, esto decía Henry Ford cuando comenzó a fabricar automóviles, situación que dista mucho de la realidad de hoy, en un mundo globalizado y ante una voraz competencia para generar clientes, pero sobre todo para mantener esa cartera de clientes y que esos clientes generen un nivel de rentabilidad del negocio adecuada o por lo menos aceptable en términos financieros.

Asiste a los talleres y seminarios organizados por el CCP de Guadalajara

Asiste a los talleres y seminarios organizados por el CCP de Guadalajara

Asiste a los

Asiste a los Pero y cómo saber primero, si mi negocio o actividad está generando la utilidad que debiera con base en el giro o mercado, local, regional, nacional o internacional en el que se encuentra, en segundo lugar si estoy realmente obteniendo el margen de mis ventas menos mis costos como utilidad bruta, o si tengo costos registrados como gastos que estén provocando una sub valuación de mis inventarios o viceversa, y en tercer lugar cómo voy a lograr tener un nivel de costos y gastos competitivos si no cuento con una herramienta que me permita definir y medir, para después controlar y por último mejorar mis erogaciones principalmente de operación.

“La eficacia apunta directamente al qué queremos conseguir,

la eficiencia se encuentra vinculada al cómo.

La eficiencia dispone y aprovecha adecuadamente los recursos

y reduce el costo necesario para conseguir el objetivo deseado”.

Guillermo Ballenato

Es imperativo que cualquier tipo o tamaño de empresa o negocio genere y mantenga un adecuado control de sus costos, llámense de servicios, de producción e incluso los menos elaborados como lo son los de comercialización.

Bajo estas premisas, podríamos comenzar a definir qué tipo de costeo y sistema de costos es el más adecuado para nuestra empresa o negocio, apoyándonos además en una serie de cuestionamientos muy valiosos para tomar las mejores decisiones al respecto, como lo son por citar algunos:

• ¿Mi empresa está generando las utilidades adecuadas de acuerdo a la actividad que realiza?

• ¿Si tengo varios productos o procesos, todos son realmente tan rentables como lo considero?

• ¿Cuáles son los canales de distribución, segmentos de negocio o incluso clientes más rentables de mi negocio?

Adquiere aquí libros del IMCP sobre COSTOS E INVENTARIOS.

La siguiente disyuntiva sería, ¿y que método de costos es el adecuado, que me permita prever antes que reaccionar a lo ya pasado?

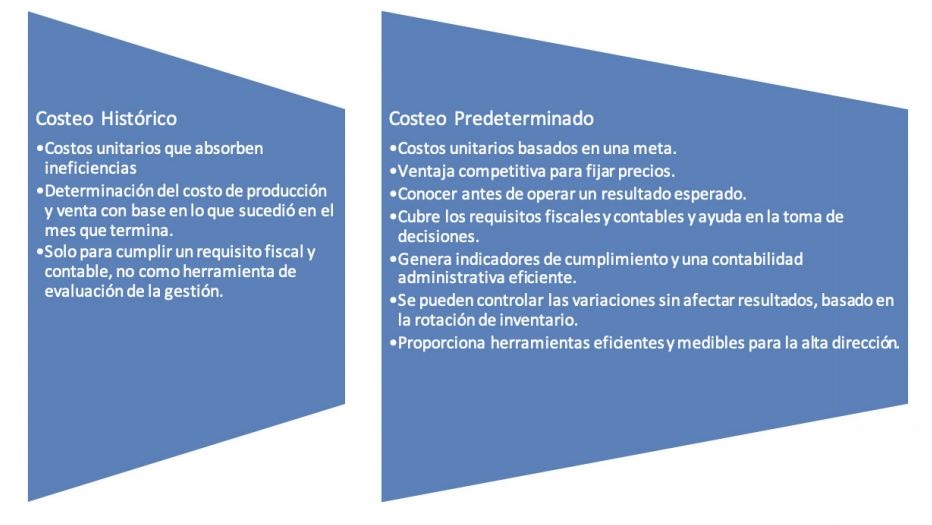

Al respecto, existen dos métodos de costos aceptados contable, fiscal y financieramente hablando, los costos históricos y los costos pre determinados, ¿para qué sirven y en qué momento se determinan?

• Costo pre determinado estimado o estándar (controlable). Es aquel que se conoce de manera anticipada a que se comience la elaboración de un producto o la prestación de un servicio, su determinación se hace sobre el pleno conocimiento de los procesos, con bases técnicas, y corresponde por lo regular a una meta alcanzable fijada mediante el análisis previo y por periodos comparables de la capacidad instalada, el comportamiento de los materiales, mano de obra y gastos indirectos de fabricación en que se incurrirá durante el o los procesos, y los recursos fabriles o productivos y/o de prestación del servicio.

• Costo histórico. Es aquel donde simplemente registramos hechos pasados y generamos estadística, a diferencia del costo pre determinado estándar, que debe ser una meta alcanzable de acuerdo a la capacidad instalada, rendimiento de materiales y condiciones operativas en un ambiente controlado de operación y gestión.

La siguiente gráfica, nos muestra de una forma más “visual” cuáles son las grandes diferencias, las virtudes y los paradigmas, entre un sistema de Costos Históricos, con fines meramente de cumplimiento contable-fiscal, y un sistema de Costeo pre determinado, ya sea estimado o estándar, como herramienta de control y evaluación de la gestión.

En conclusión:

Lo realmente importante es que la administración del negocio tenga el pleno convencimiento de la necesidad de contar con un sistema de costos suficiente y adecuado para cada tipo de empresa, tamaño, y en función a la diversidad de bienes o servicios que se producen o comercializan, ya que lo mismo podrá estar este sistema de costos montado en un robusto sistema ERP que en cedulas en Excel creadas exprofeso para ello.

No perdiendo de vista lo antes expuesto, de que este sistema de costos nos servirá entre otras muchas cosas como una herramienta única cuya utilización nos dará un detalle de información jamás esperado, como ejemplo un estado de resultados a nivel de producto, línea de producción, planta, canal de distribución, segmento de negocio, cliente, etc., y con el cual la empresa tomará mejores decisiones, basadas estas en información veraz, confiable y oportuna, características que hacen que los estados financieros sean realmente de la utilidad esperada.

FUENTE:

COLEGIO DE CONTADORES PÚBLICOS DE GUADALAJARA IMCP

BOLETÍN TÉCNICO CCPG JUNIO 2019

Ciertamente resulta correctamente aceptable lo que plantea este cortísimo artículo sobre un tema tan enorme como los costos. No obstante, no creo que este escrito llegue a impresionar a ningún empresario mexicano, ni los grandes y poderosos que ya muchos tienen sus sistemas de costeo profesionales implementados, ni los pequeños y medianos que les importa un bledo implementarlos. Se dice que el 98% de los negocios en México están conformados por la micro, la pequeña y mediana empresa familiar (con independencia del formato jurídico y régimen fiscal del negocio), pues bien, ellos tienen suficientes cargas fiscales y administrativas y sus estructuras organizacionales son sencillas y bastante reducidas, tienen recursos humanos limitados y su reticencia a la idea de pagar contadores es harto conocida, por lo que la idea de invertir recursos para implementar y mantener un eficiente sistema de costos resulta impensable, ellos tienen su propio sistema personalizado y muy sencillo, el cual funciona planteándose la misma interrogante todos los días: ¿Cuánta lana entró y cuánta lana salió? Fin de la historia.

Hola, quisiera saber si existen sistemas software para cotizaciones de ventas donde se puedan determinar rápidamente los costos de producción, costos de distribución, el precio de venta y el margen de utilidad de nuevos productos, ya que para licitaciones se requiere obtener Costos para definir la propuesta económica antes de saber sí se producirán y venderán los productos licitados, ya que no se sabe sí se ganará la licitación. Especialmente me interesaría un sistema software sobre el giro de formatos impresos. Gracias. Saludos.