Fecha Cierta. Los contratos como requisito de las deducciones 2020.

Colaboración de:

A partir de enero de 2020, se incorporó al Código Fiscal de la Federación (CFF), nuevas obligaciones que deben de cumplir los contratos celebrados por los contribuyentes para que el Servicio de Administración Tributaria (SAT) les reconozca una eficacia legal y fiscal plena; para soportar la deducción de un gasto. Así mismo la Suprema Corte de Justicia de la Nación, publicó a finales de diciembre de 2019, algunas jurisprudencias que cambian de forma radical la forma en cómo deben de documentarse los contratos para efectos fiscales.

-

Nueva realidad contractual

Sin lugar a dudas, uno de los cambios más relevantes que se incorporaron al CFF, está el relacionado con el Art. 5-A, el cual establece nuevos requisitos que deben de cumplir los contratos, para que fiscalmente el SAT los pueda reconocer como válidos, o bien los pueda recaracterizar para darle el efecto fiscal que el SAT considera que debe de prevalecer.

“Artículo 5o.-A.

Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal directo o indirecto, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio económico razonablemente esperado por el contribuyente”.

Con base en el nuevo artículo del CFF, se incorpora un requisito esencial que debe cumplir todo contrato, que es totalmente independiente al derecho civil o mercantil; y que radica en que el contrato debe de tener una RAZÓN DE NEGOCIOS VÁLIDA que justifique su existencia, y en particular que no exista una afectación a los ingresos del SAT.

ElConta.Com te recomienda esta lectura ;)

Si un contrato no es válido para efectos fiscales, se corre el riesgo de que tampoco sea válidopara efectos civiles o mercantiles; ya que el SAT pudiera llegar a señalar de manera unilateral que la operación que se documentó, –carece de una razón válida de negocios– y por lo tanto desconocer los efectos económicos de esa operación.

-

Fecha cierta y materialidad

La Suprema Corte de Justicia de la Nación al resolver durante el año 2019, diversos juicios de amparo que tuvieron como originen créditos fiscales determinados por parte del SAT, llegó a determinar a través de jurisprudencias dos criterios de suma relevancia, a través de las cuales se señalan dos requisitos que deben de contener todos los contratos, para reconocérseles validez desde el punto de vista fiscal y que son:

- Tener fecha cierta; y

- Acreditar la materialidad de los actos que dan origen al contrato

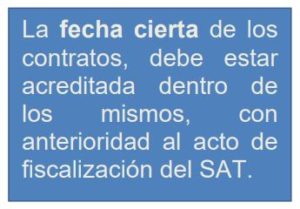

DOCUMENTOS PRIVADOS. DEBEN CUMPLIR CON EL REQUISITO DE «FECHA CIERTA» TRATÁNDOSE DEL EJERCICIO DE LAS FACULTADES DE COMPROBACIÓN, PARA VERIFICAR EL CUMPLIMIENTO DE OBLIGACIONES FISCALES DEL CONTRIBUYENTE.[1]

La connotación jurídica de la «fecha cierta» deriva del derecho civil, con la finalidad de otorgar eficacia probatoria a los documentos privados y evitar actos fraudulentos o dolosos en perjuicio de terceras personas. Así, la «fecha cierta» es unrequisito exigible respecto de los documentos privados que se presentan a la autoridad fiscal como consecuencia del ejercicio de sus facultades de comprobación, que los contribuyentes tienen el deber de conservar para demostrar la adquisición de un bien o la realización de un contrato u operación que incida en sus actividades fiscales. Lo anterior, en el entendido de que esos documentos adquieren fecha cierta cuando se inscriban en el Registro Público de la Propiedad, a partir de la fecha en que se presenten ante un fedatario público o a partir de la muerte de cualquiera de los firmantes; sin que obste que la legislación fiscal no lo exija expresamente, pues tal condición emana del valor probatorio que de dichos documentos se pretende lograr”.

Lo que aprobó la Segunda Sala de la Suprema Corte de Justicia de la Nación, es que, para ser reconocido fiscalmente un contrato, y se le dé certeza jurídica al SAT, se requiere laexistencia de una “FECHA CIERTA”para demostrar de forma indubitablemente que efectivamente se celebró el contrato, lo cual sólo se logrará si se da alguno de los siguientes supuestos:

- Ratificándolo ante fedatario público;

- Inscribiéndolo ante el Registro Público; o

- Que una de las partes firmantes se muera.

Consideramos que lo anterior es una aberración jurídica de enorme trascendencia; ya que esta jurisprudencia por contradicción de tesis, le dará más discrecionalidad al SAT; para desconocer la validez de un contrato, que no haya pasado ante la fe de un fedatario público.

De acuerdo con el texto de la jurisprudencia antes señalada, todos los contratos a los que se les pretenda dar un efecto fiscal, deben pasar ante la fe de un fedatario público (ratificación o certificación de contratos); a fin de que el SAT les pueda reconocer “fecha cierta”, y los tribunales federales en caso de un juicio de índole fiscal, les den eficacia probatoria.

CERTIFICAR UN CONTRATO firmado en original entre particulares, es la forma más económica y sencilla de darle FECHA CIERTA, ya que la certificación implica que el fedatario le inserte al documento (i)una fecha de certificacion, (ii)su firma y(iii)estampe su sello.

CERTIFICAR UN CONTRATO firmado en original entre particulares, es la forma más económica y sencilla de darle FECHA CIERTA, ya que la certificación implica que el fedatario le inserte al documento (i)una fecha de certificacion, (ii)su firma y(iii)estampe su sello.

Es muy lamentable que la Suprema Corte de Justicia emita una jurisprudencia tan mal motivada y contraria al principio de la autonomía de la voluntad, y de la doctrina en materia contractual, así como del propio Código Civil Federal en materia de contratos.

MATERIALIDAD DE LOS ACTOS

Por otro lado, la Suprema Corte de Justicia de la Nación,emitió una jurisprudencia que viene a ratificar un criterio que desde hace algunos años ha venido sosteniendo de manera reiterada el SAT, cuando realiza una visita domiciliaria; y que consiste en exigir a los contribuyentes que se demuestren de manera fehaciente la materialidad de los actos que son el objeto de revisión, que se tienen celebrados con terceros.

“FACULTADES DE COMPROBACIÓN. AL EJERCERLAS LA AUTORIDAD FISCAL PUEDE CORROBORAR LA AUTENTICIDAD DE LAS ACTIVIDADES O ACTOS REALIZADOS POR EL CONTRIBUYENTE, A FIN DE DETERMINAR LA PROCEDENCIA DE SUS PRETENSIONES, SIN NECESIDAD DE LLEVAR A CABO PREVIAMENTE EL PROCEDIMIENTO RELATIVO A LA PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES PREVISTO EN EL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

El procedimiento citado tiene como objetivo acabar con el tráfico de comprobantes fiscales y evitar el daño generado a las finanzas públicas y a quienes cumplen con su obligación de contribuir al gasto público, lo cual pone de relieve que mediante este procedimiento no se busca como ultima ratio eliminar los efectos producidos por los comprobantes fiscales, sino detectar quiénes emitendocumentos que soportan actividades o actos inexistentes.En cambio, para corroborar si los comprobantes fiscales cumplen con los requisitos legales o que fueron idóneos para respaldar las pretensiones del contribuyente a quien le fueron emitidos, la autoridad fiscal cuenta con las facultades de comprobación contenidas en el artículo 42 del Código Fiscal de la Federación. Por tanto, se trata de procedimientos distintos y no es necesario que la autoridad fiscal haya llevado a cabo el procedimiento previsto en el artículo 69-B para, con motivo del ejercicio de sus facultades de comprobación, determinar la improcedencia de las pretensiones del contribuyente basándose en el hecho de ser inexistentes los actos o actividades registrados en su contabilidad y respaldados en los comprobantes fiscales exhibidos. Además, es evidente que la atribución consignada en el artículo 69-B no excluye las facultades contempladas en el artículo 42 destinadas a comprobar el cumplimiento de las obligaciones fiscales a cargo de los causantes, dentro de las cuales se encuentra inmersa la de verificar la materialidad de las operaciones económicas gravadas. De tal manera que si el contribuyente sujeto a las facultades de comprobación no acredita la real materialización de las actividades u operaciones registradas en su contabilidad y comprobantes fiscales, la autoridad fiscal válidamente podrá declarar su inexistencia, y determinar que esos documentoscarecen de valor probatorio y, por ello, no podrá tomarlos en cuenta para efectos de la procedencia de la pretensión del contribuyente”.[2]

La jurisprudencia anterior viene a establecer como CARGA PROBATORIA DIRECTA para los contribuyentes, que sus contratos permitan demostrar de manera indubitable que los actos jurídicos si se realizaron y que existe evidencia suficientemente convincentede la materialidad de dichos actos; a fin de que el SAT les reconozca una existencia a las deducciones que se prenden hacer valer.

Los comprobantes fiscales únicamente son documentos que pretenden dar testimonio sobre algo que supuestamente existió, como un acto gravado para deducir y acreditar determinados conceptos y realidades con fines tributarios. En consecuencia, el contribuyente es quien tiene la carga de la prueba para demostrar la materialidad de las operaciones consignadas en su contabilidad y contratos; pues de resultar aquéllos inexistentes o inverosímiles, éstos no pueden tener efecto fiscal alguno.

Consecuentemente acorde con la Jurisprudenciaante citada y los criterios internos del SAT, todos los contratosa los que se les pretenda darles algún efecto fiscal, deberán de estar redactados de tal forma que se pueda acreditar objetivamente su materialidad, de manera que el SAT pueda corroborar que no se trata de una simulación o ficción de actos jurídicos. Con el único fin de reducir su carga tributaria de forma artificial.

-

La simulación y los contratos

Dentro de la reforma al CFF vigente a partir del 1ro. de enero de 2020, entraron en vigor dos cambios muy relevantes relacionados con el tema de la simulación de los actos jurídicos; los cuales fueron incorporados a través del nuevo Art. 113 Bis y una adición al Art. 69-Búltimo párrafo.

“Artículo 113 Bis.- Se impondrá sanción de dos a nueve años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que amparenoperaciones inexistentes, falsas o actos jurídicos simulados…”

El tema a destacar del articulo antes citado, es que los actos jurídicos en materia fiscal por regla general se acreditan mediante la formalización de contratos ya sea de forma verbal o escrita.

Hoy en dia con los nuevos cambios fiscales, para evitar la simulación de los actos jurídicos (contratos) que tenga una transcendencia de carácter fiscal; es necesario acreditar–que existen en el mundo del derecho-y que su redacción cumple con las nuevas exigencias vigentes, esto es:(i) acreditar su materialidad,(ii) su razón de negocios) y (iii)que tienen una fecha cierta.

Por su parte el Art.69-B Último párrafo del CFF, señala lo siguiente;

“… En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. Asimismo, las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simuladospara efecto de los delitos previstos en este Código”.

Ahora bien, lo trascedente de la reforma al Art. 113-Bis, del CFF, es que está directamente relacionadacon el también reformado Art. 2 Fracción VIII-Ter de la Ley Federal Contra la Delincuencia Organizada.

A partir de 2020, si la defraudación fiscal derivada de la simulación de uno o más actos jurídicos excede el monto de $7’804,230.00 Pesos,pudiera llegar a configurarse el delito de Delincuencia Organizada en perjuicio del Fisco Federal.

Dicha situación conllevaría a que se active automáticamente el supuesto jurídico de la Prisión Preventiva Oficiosa establecida en el Art. 19 Constitucional, en contra de los sujetos activos del presunto delito de defraudación fiscal por SIMULACIÓN DE ACTOS JURIDICOS.

El cambio de paradigma en materia fiscal y contractual que entró en vigor a partir de enero de 2020, obliga a todos los contribuyentes y en especial alas personas morales, a –revisar con mucho detenimiento que los contratos que sirven de soporte para acreditarla procedencia delpago de servicios o bienes, esténcorrectamente elaborados, o en caso de no contar conellos, proceder a su elaboración inmediata acorde con las nuevas exigencias fiscales-.

Hoy en día de nada sirve tener firmado un contrato para efectos fiscales, si este no se puede vincular de maneradirecta y objetiva con otros medios probatoriosque estén identificados como anexos a dicho contrato y que exista una vinculación real y objetiva con la contabilidad y los estados de cuenta bancarios del contribuyente; y que además se considere como un –gasto estrictamente indispensable– acorde con el objeto social de la empresa que pretende tomar una deducción.

-

Conclusiones

- Existen nuevos requisitos de forma y fondo de índole fiscal que deben de tener incorporados los contratos que se utilicen para hacer valer a través de ellos, una deducción ante el SAT.

- Los contratos a partir de 2020, tienen unamayor relevancia en materia contable; ya que serán el punto de referencia para que el SAT acepte o rechace una deducción, con base en los nuevos criterios judicialesemitidos por la SCJN;

- Los contribuyentes deben revisar de manera detallada los contratos ya celebrados que amparen sus deducciones fiscales más relevantes; para verificar si estos cumplen o no con los nuevos requisitos fiscales de: (i) acreditar objetivamente su materialidad, (ii) su razón de negocios y (iii) que tienen una fecha cierta;como lo exige el SAT; para evitar posibles problemas de deducibilidad de dichos gastos.

Nos ponemos a sus órdenes para ayudarles a –revisar de manera proactiva sus principales contratos desde la perspectiva del derecho fiscal- para verificar que estos cumplan con las nuevas exigencias del SAT; y los lineamientos marcados por la SCJN; con la finalidad de proteger sus deducciones y minimizar una posible contingencia fiscal frente al SAT.

Teléfonos:

(664) 681-58-59 y (664) 686-54-86

Clemente Ranero

Diego Urias

Norma Peralta

@raneroabogados

Ranero Abogados

“Transformamos conocimiento en soluciones”

www.ranero.cc

[1]Localización: [J]; 10a. Época; 2a. Sala; Gaceta S.J.F.; Libro 73,

[2]Jurisprudencia por contradicción 78/2019 (10a.). Aprobada por la Segunda Sala; publicada el viernes 14 de junio de 2019 en el Semanario Judicial de la Federación

GRACIAS POR SUS ARTÍCULOS PUBLICADOS, RESPECTO A LOS CONTRATOS DE ARRENDAMIENTO PARA CONSTRUCCIONES COMERCIALES, QUIEN DEDUZCA ESTÁ MÁS OBLIGADO A PEDIR AL ARRENDADOR A QUE SE REGISTRE EN EL RPP Y DEL COMERCIO, COMO ES ÉL QUIEN HACE REGISTRO EN LA CONTABILIDAD Y SUS RESULTADOS FISCALES.

EL ARRENDADOR POR HACER LOS RECIBOS CORRESPONDIENTES A LOS PAGOS MENSUALES RECIBIDOS.

Buenos días:

Las resoluciones de la segunda Sala del Tribunal relativas a la fecha Cierta y al pago de pensiones en base a 10 salarios mínimos son notoriamente injustas y emitidas con vicios de voluntad, para ser claros se emiten a petición de las instituciones del Poder Ejecutivo para favorecer sus el presupuesto de egresos y maniatar a los contribuyentes auditados no solo a los falsificadores de facturas, llevándonos entre ese abuso del poder a contribuyentes y ciudadanos honestos.

Ante que tribunales se puede denunciar estos abusos contra los ciudadanos?

Saca una copia certificada del contrato!

Es importante leer la ejecutoria de la sentencia para no irse al extremo de que todo contrato debera tener fecha cierta.

La fecha cierta basta con una copia certificada ante notario y es mas economica o usar los mecanismos de la secretaria de economia.

Esta jurisprudencia se derivo de que habia un contrato de prestamo sin fecha cierta y por montos muy grandes.

La materialidad y razon de negocios se prueba con otros documentos y hechos. El contrato solo es una prueba mas pero no definitiva.

Es muy explicita y útil el análisis realizado.

Que costo tiene la suscripción a «el Conta.Com?. Con que perioricidad se hacen estos análisis y sus entregas?.

A donde se haría la suscripción?

Gracias.

Para la parte de PF que arrenden, todos los contratos deberán ser registrados ante el RPP?

Los contratos no son requisitos para las deducciones

muy buena información, oportuna y de aplicación inmediata,los felicito por sus comentarios.

Excelente informacion y redaccion, asi tambien considero una arbitrariedad por parte de la ley , al condicionar un documento privado como no deducible para efectos contables y fiscales, se que tambien muchos contribuyentes han abusado de ello, pero la autoridad primero ordena cambios, sin ir mas a fondo de otras leyes, ya que debieron primero realizar modificaciones a la ley civil,mercantil,entre otras ramas, para poder relacionar con la parte fiscal, ya que como sabemos, el Derecho es el conjunto de principios y normas en ideas de justicia y orden, las cuales tienen como objetivo la regulacion de las relaciones humanas de toda sociedad y cuya imposicion es de forma coactiva realizada por un poder publico, ya lo diria el jurista Villoro Toranzo que el Derecho es «lo que no se desvia ni a un lado ni otro» pero tal parece que nuestras autoridades no entienden ese concepto.