CFDI RIF operaciones al Público en General. Aplicando estímulo Art. 23 LIF (Caso Práctico)

CFDI con operaciones al Publico en General en el Régimen de Incorporación Fiscal aplicando el estimulo fiscal del Art. 23 de la Ley de Ingresos a la Federación.

(Incluye caso práctico)

Autor colaborador:

L.C.P. Alfredo Álvarez

Mucho se ha dicho que los contribuyentes que tributan bajo el Régimen de Incorporación Fiscal (RIF), no tienen problema alguno para cumplir con sus obligaciones fiscales, y también se comenta; que no necesitan de la asesoría de un contador. No obstante, este régimen, es uno de los principales que ha causado mucha controversia en el gremio de los contadores. Por eso mismo, hoy vamos a aclarar uno de tantos temas que -dentro de mi punto de vista- no son muy ambiguos y la misma autoridad en algunas ocasiones se contradice.

Primero que nada, veamos de donde nace la obligación de expedir comprobantes fiscales digitales por internet (CFDI):

Art. 29 del CFF. –

(…)

Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria.

(…)

También habría que cumplir con los requisitos que marca el artículo 29-A del CCF.

Además, en base al artículo 39 del RCFF, los contribuyentes están obligados a expedir el comprobante a más tardar dentro de las 24 horas siguientes a que haya tenido lugar la operación, acto o actividad de la cual nace dicha obligación.

Ahora bien, la regla 2.7.1.24 “Expedición de comprobantes en operaciones con el público en general” dice lo siguiente:

Para los efectos de los artículos 29 y 29-A, fracción IV, segundo párrafo del CFF y 39 del Reglamento del CFF, los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieran emitido, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.26. Los contribuyentes que tributen en el RIF podrán elaborar el CFDI de referencia de forma bimestral a través de la aplicación electrónica «Mis cuentas», incluyendo únicamente el monto total de las operaciones del bimestre y el periodo correspondiente.

El texto marcado dice claramente que NO se van a desglosar los impuestos; que solo se incluirá el total de las operaciones del periodo que corresponda solamente.

La ley de ingresos a la federación aplicable al ejercicio 2020 en su artículo 23, dice:

(…)

PODRÁN optar por pagar el impuesto al valor agregado y el impuesto especial sobre producción y servicios que, en su caso, corresponda a las actividades mencionadas, mediante la aplicación del esquema de estímulos siguiente:

I. Calcularán y pagarán los impuestos citados en la forma siguiente:

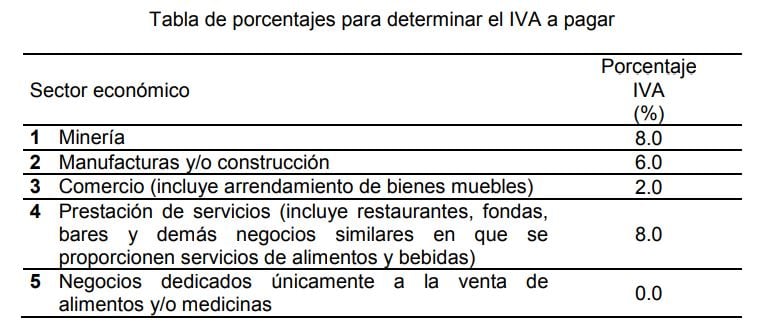

a) Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate, considerando el giro o actividad a la que se dedique el contribuyente, conforme a la siguiente:

¿Qué pasa cuando tienes más de 1 actividad y se ubica en diferente sector?

¿Qué pasa cuando tienes más de 1 actividad y se ubica en diferente sector?

Cuando las actividades de los contribuyentes correspondan a dos o más de los sectores económicos mencionados en los numerales 1 a 4 aplicarán el porcentaje que corresponda al sector preponderante. Se entiende por sector preponderante aquél de donde provenga la mayor parte de los ingresos del contribuyente. (Art. 23 LIF).

(…)

c) El resultado obtenido conforme a los incisos a) y b) de esta fracción será el monto del impuesto al valor agregado o del impuesto especial sobre producción y servicios, en su caso, a pagar por las actividades realizadas con el público en general, sin que proceda acreditamiento alguno por concepto de impuestos trasladados al contribuyente.

(Art. 23 LIF).

(…)

¿Se pierde el derecho al estímulo fiscal si el contribuyente traslada el impuesto de forma expresa y por separada?

Para los efectos de la presente fracción se entiende por actividades realizadas con el público en general, aquéllas por las que se emitan comprobantes que únicamente contengan los requisitos que se establezcan mediante reglas de carácter general que emita el Servicio de Administración Tributaria. El traslado del impuesto al valor agregado y del impuesto especial sobre producción y servicios en ningún caso deberá realizarse en forma expresa y por separado. (Art. 23 LIF).

En ningún momento la ley de ingresos hace mención a perder el derecho al estímulo en caso de trasladar el impuesto de forma expresa y por separado, sin embargo, los lineamientos a seguir son claros y precisos: NO HAY QUE HACERLO.

El mismo artículo en su fracción ll, dice:

(…)

II. Los contribuyentes a que se refiere el presente artículo, por las actividades realizadas con el público en general en las que determinen el impuesto al valor agregado y el impuesto especial sobre producción y servicios con el esquema de porcentajes a que se refiere la fracción I del presente artículo, podrán aplicar un estímulo fiscal en la forma siguiente:

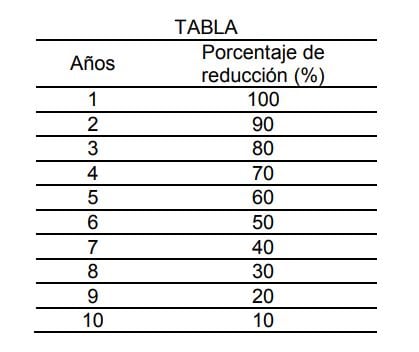

a) A los impuestos al valor agregado y especial sobre producción y servicios determinados mediante la aplicación de los porcentajes, se le aplicarán los porcentajes de reducción que se citan a continuación, según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorporación Fiscal:

Para los efectos de la aplicación de la tabla el número de años de tributación del contribuyente se determinará de conformidad con lo que al respecto se considere para los efectos del impuesto sobre la renta.

Tratándose de contribuyentes que tributen en el Régimen de Incorporación Fiscal, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de trescientos mil pesos, durante cada uno de los años en que tributen en el Régimen de Incorporación Fiscal y no excedan el monto de ingresos mencionados, el porcentaje de reducción aplicable será de 100 por ciento.

(…)

b) La cantidad obtenida mediante la aplicación de los porcentajes de reducción a que se refiere el inciso anterior será acreditable únicamente contra el impuesto al valor agregado o el impuesto especial sobre producción y servicios, según se trate, determinado conforme a la aplicación de los porcentajes a que se refiere la fracción I de este artículo (23 de la LIF).

III. El estímulo al que se refiere el artículo 23 de la ley de ingresos no se considerará como ingreso para los efectos del impuesto sobre la renta. (Art. 23, fracc. lll).

(…)

CASO PRACTICO DE LA DETERMINACIÓN DE ISR E IVA APLICANDO EL ESTIMULO QUE MARCA EL ART. 23 DE LA LIF 2020:

Ernesto Gamboa se dio de alta en el régimen de incorporación fiscal en 2020 con la actividad económica de venta de papelería y artículos de oficina (comercio). Ernesto facturó a público general un total de $258,000 y tuvo deducciones por $89,600.00 en el bimestre enero-febrero 2020.

| Calculo de ISR Bimestral | Calculo de IVA Bimestral | ||||

| Ingresos del bimestre | 222,413.79 | Ingresos del bimestre | 222,413.79 | ||

| (-) Deducciones del bimestre | 89,600.00 | Porcentaje del IVA | 2% | ||

| Ingreso gravado | 132,813.79 | IVA trasladado | 4,448.28 | ||

| Menos: | |||||

| ISR causado | 44,064.47 | Reducción de IVA | 100% | ||

| (-) reducción de ISR | 100% | IVA a cargo | 0.00 | ||

| ISR reducido | 44,064.47 | ||||

| (=) ISR a pagar | 0.00 | ||||

Una de las confusiones que existen en la actualidad, es saber qué cantidad va en el apartado de “ingresos del bimestre”. Si va la cantidad que se facturó, la cantidad que se facturó, pero dividida entre 1.02 (el 2% es por el estímulo que le aplica en base al Art. 23 de la LIF), o bien, el resultado de dividir la cantidad facturada entre el 1.16. bueno, son varios puntos a considerar:

- Si se toma la cantidad que se facturó; se acumula el IVA que viene incluido para efectos del ISR.

- No se debe de dividir la cantidad entre 1.02, puesto que, el 2% solamente es un estímulo, NO ES UNA TASA que se le cobra a público general.

- La cantidad que se debe de considerar (y es la correcta), es el resultado de dividir entre 1.16 la cantidad que se haya facturado. No hay que olvidar que en la factura se incluye el monto de los impuestos, pero no vienen de forma expresa y por separada.

La operación se realizó así:

$258,000 / 1.16 = 222,413.79 (cantidad que juega para efectos del ISR).

$222,413.79 x 2% = 4,448.27 (monto de la contraprestación efectivamente cobrada por la tasa del estímulo).

En conclusión, hay que apegarse a lo dispuesto en el artículo 23 de la ley de ingresos y cumplir con los lineamientos que marca, ya que de no hacerlo; se pagarían fuertes cantidades de impuestos. Además, no hay que olvidar que los errores aritméticos son sujetos a multas.

Hola, ¿y no existe un problema en que nuestra factura al público en general no coincida con lo declarado?

Hola

Yo me di de alta en 2020 , pero en mis cuentas me aparece automaticamente el 50% , por lo que entendia es el 100%

DEBE SER EL 100% BAJO ESTE REGIMEN (RIF), EL PRIMER AÑO NO SE PAGA IMPUESTO

Respecto al ejemplo citado, quiero entender que me quedo con el 14% de IVA y no lo declaro. Considero que es ahí donde surge la confusión.

Saludos

En cuestión de la retención del iva del 6%, una persona moral puede solicitarle al RIF que emita su factura con dicha retención?

Si yo hago mi factura de ing de vta al publico en general de manera bimestral me afectará?

En el párrafo siguiente a la tabla de reducción de impuestos al RIF habla de una reducción del 100% permanente si los ingresos ANUALES no son superiores a $ 300,000.00.

Sin embargo en el Caso Práctico que ponen, mencionan ingresos BIMESTRALES de $ 258,000.00 y realizan una reducción del 100% de Impuestos.

Están suponiendo que en todo el año anterior se obtuvieron ingresos menores a $ 300,000.00? o hubo alguna confusión?

Porque de acuerdo a la tabla de reducción de ISR, el primer año de operación, se aplica el 100%. El tope de los $300,000.00,de ingresos anuales, aplican para la reducción del 100% de IVA, en caso de que solo se realicen operaciones con el público en general.

LO QUE PASA ES QUE SI TE FIJAS ESTA PERSONA INICIA OPERACIONES EN 2020 Y LE APLICA EL PORCENTAJE DE REDUCCION DE ISR E IVA DEL 100%

MI DUDA NADA MAS ES EN RELACION A LOS INGRESOS QUE TUVO EN EL AÑO ANTERIOR, SI ES APLICABLE A LOS QUE OBTUVIERAN INGRESOS MENORES A LOS 2000000 POR QUE APARENTEMENTE EN EL EJEMPLO SUS INGRESOS SON 200,000 BIM

Hola, tengo la siguiente pregunta: Qué podemos hacer si cuando se presentó la primera declaración en el perfil elegimos que no íbamos a aplicar el estímulo de la LIF para efectos del IVA y en la siguiente declaración sí queremos aplicarlo? En el portal no nos aparece ya la opción de aplicar el estímulo y en el SAT nos dijeron que solo presentemos los datos del IVA Acreditable, lo cual no me hace sentido. Factura al público en general y no traslado el IVA en el comprobante fiscal. Hay forma de que corrijamos el perfil del contribuyente seleccionando que SI aplicaremos tal estímulo?