Personas físicas con enajenación de inmuebles. Tabla opción de actualización de deducciones 2021. RMF2021

Artículo 121 del CFF. Deducciones.

Las personas físicas que obtengan ingresos por la enajenación de bienes podrán efectuar las siguientes deducciones:I. El costo comprobado de adquisición que se actualizará en los términos del artículo 124 de esta Ley. En el caso de bienes inmuebles, el costo actualizado será cuando menos 10% del monto de la enajenación de que se trate.II. El importe de las inversiones hechas en construcciones, mejoras y ampliaciones, cuando se enajenen bienes inmuebles o certificados de participación inmobiliaria no amortizables. Estas inversiones no incluyen los gastos de conservación. El importe se actualizará en los términos del artículo 124 de esta Ley.III. Los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación, así como el impuesto local por los ingresos por enajenación de bienes inmuebles, pagados por el enajenante. Serán deducibles los pagos efectuados con motivo del avalúo de bienes inmuebles.IV. Las comisiones y mediaciones pagadas por el enajenante, con motivo de la adquisición o de la enajenación del bien.La diferencia entre el ingreso por enajenación y las deducciones a que se refiere este artículo, será la ganancia sobre la cual, siguiendo el procedimiento señalado en el artículo 120 de esta Ley, se calculará el impuesto.Las deducciones a que se refieren las fracciones III y IV de este artículo se actualizarán por el periodo comprendido desde el mes en el que se efectuó la erogación respectiva y hasta el mes inmediato anterior a aquél en el que se realice la enajenación.Cuando los contribuyentes efectúen las deducciones a que se refiere este artículo y sufran pérdidas en la enajenación de bienes inmuebles, acciones, certificados de aportación patrimonial emitidos por sociedades nacionales de crédito y partes sociales, podrán disminuir dichas pérdidas en el año de calendario de que se trate o en los tres siguientes, conforme a lo dispuesto en el artículo 122 de esta Ley, siempre que tratándose de acciones, de los certificados de aportación patrimonial referidos y de partes sociales, se cumpla con los requisitos que fije el Reglamento de esta Ley. La parte de la pérdida que no se deduzca en un ejercicio, excepto la que se sufra en enajenación de bienes inmuebles, se actualizará por el periodo comprendido desde el mes del cierre del ejercicio en el que se sufrió la pérdida o se actualizó por última vez y hasta el último mes del ejercicio inmediato anterior al ejercicio en el que se deduzca.

Regla 3.15.1 Opción para la actualización de deducciones.

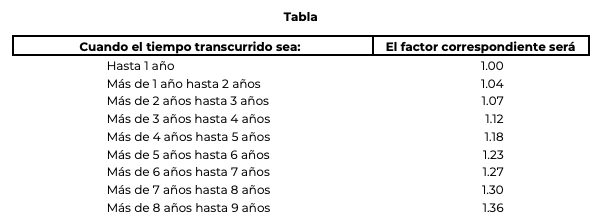

Para los efectos del artículo 121 de la Ley del ISR, las personas físicas que obtengan ingresos por la enajenación de inmuebles, podrán optar por efectuar la actualización de las deducciones, conforme a lo previsto en ese mismo artículo, o bien, aplicando la tabla contenida en el Anexo 9.LISR 121

Anexo 9 de la Primera Resolución de Modificaciones a la Miscelánea Fiscal para 2021.

Segunda Versión Anticipada.

Tabla a que se refiere la regla 3.15.1. de la Resolución Miscelánea Fiscal para 2021, para la opción de actualización de deducciones que señala el artículo 121 de la Ley del ISR.