https://elconta.mx/wp-content/uploads/2024/03/ia_fiscalizar.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-26 13:00:292024-03-26 13:00:29Digitalización de las administraciones tributarias y uso actual de la IA en temas tributarios

https://elconta.mx/wp-content/uploads/2024/03/ia_fiscalizar.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-26 13:00:292024-03-26 13:00:29Digitalización de las administraciones tributarias y uso actual de la IA en temas tributarios https://elconta.mx/wp-content/uploads/2024/03/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-21 13:15:032024-03-21 09:02:16Vídeo – Contabilidad Electrónica en 2024

https://elconta.mx/wp-content/uploads/2024/03/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-21 13:15:032024-03-21 09:02:16Vídeo – Contabilidad Electrónica en 2024 https://elconta.mx/wp-content/uploads/2024/03/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-14 16:00:412024-03-12 09:55:29Vídeo – IVA precargado en plataformas del SAT 2024.

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-14 16:00:412024-03-12 09:55:29Vídeo – IVA precargado en plataformas del SAT 2024. https://elconta.mx/wp-content/uploads/2024/03/2024-03-12_FUERA_RIF.png

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-12 11:43:002024-03-12 11:43:00PRODECON Confirma lo que ya imaginabamos… Salida RIF 2014 a partir del 1° Enero de 2024 !!

https://elconta.mx/wp-content/uploads/2024/03/2024-03-12_FUERA_RIF.png

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-12 11:43:002024-03-12 11:43:00PRODECON Confirma lo que ya imaginabamos… Salida RIF 2014 a partir del 1° Enero de 2024 !! https://elconta.mx/wp-content/uploads/2024/03/undefined-high-4.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-08 10:45:562024-03-06 21:58:04Vídeo – Todo sobre RESICO 2024 para las Personas Físicas

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-4.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

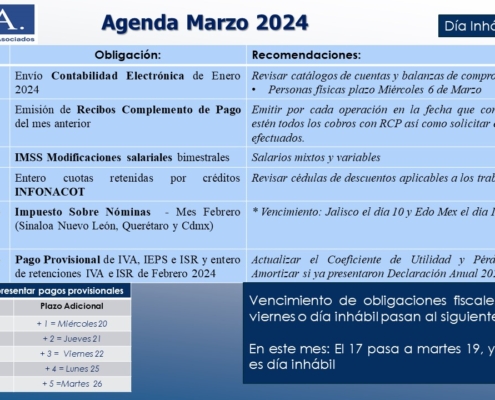

El Conta2024-03-08 10:45:562024-03-06 21:58:04Vídeo – Todo sobre RESICO 2024 para las Personas Físicas https://elconta.mx/wp-content/uploads/2024/03/2024-03_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2024-03-07 17:37:562024-03-12 08:59:00Marzo 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2024/03/2024-03_agenda_fiscal_laboral_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

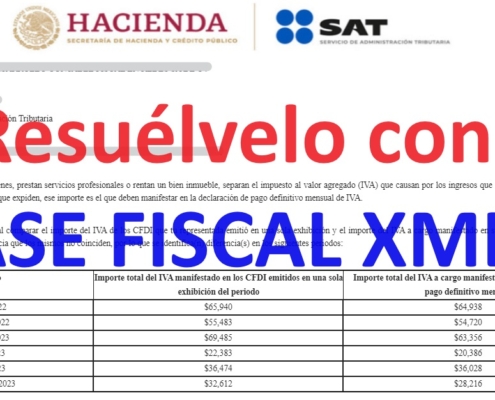

CPC Francisco Gamez Ponce2024-03-07 17:37:562024-03-12 08:59:00Marzo 2024. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2024/03/RESUELVELO_BASE_FISCAL_XML.jpg

626

1224

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-07 12:13:482024-03-07 12:13:48Solución a: Confronta lo manifestado en la declaración de pago definitivo mensual del IVA contra lo reportado en los CFDI.

https://elconta.mx/wp-content/uploads/2024/03/RESUELVELO_BASE_FISCAL_XML.jpg

626

1224

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-07 12:13:482024-03-07 12:13:48Solución a: Confronta lo manifestado en la declaración de pago definitivo mensual del IVA contra lo reportado en los CFDI. https://elconta.mx/wp-content/uploads/2024/03/guia_uso_ayudadem_2023.jpg

402

724

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-07 10:30:582024-03-12 09:20:38Prepara tu Declaración Anual Personas Morales RGL con AYUDADEM 2023

https://elconta.mx/wp-content/uploads/2024/03/guia_uso_ayudadem_2023.jpg

402

724

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-07 10:30:582024-03-12 09:20:38Prepara tu Declaración Anual Personas Morales RGL con AYUDADEM 2023 https://elconta.mx/wp-content/uploads/2024/03/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-06 12:27:262024-03-06 12:27:26Vídeo – Taller Declaración Anual de PM Título II LISR y RESICO

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-06 12:27:262024-03-06 12:27:26Vídeo – Taller Declaración Anual de PM Título II LISR y RESICO https://elconta.mx/wp-content/uploads/2021/02/asamblea_virtual_socios_accionistas.png

495

880

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-05 11:30:302024-03-05 09:49:09Representantes Legales. Ilegalidad de la Obligación de Presentar el Aviso de Modificación ante el SAT.

https://elconta.mx/wp-content/uploads/2021/02/asamblea_virtual_socios_accionistas.png

495

880

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

INCP Instituto del Noroeste de Contadores Públicos2024-03-05 11:30:302024-03-05 09:49:09Representantes Legales. Ilegalidad de la Obligación de Presentar el Aviso de Modificación ante el SAT. https://elconta.mx/wp-content/uploads/2024/03/2024-03-05_simulador_dapf_2023_sat.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

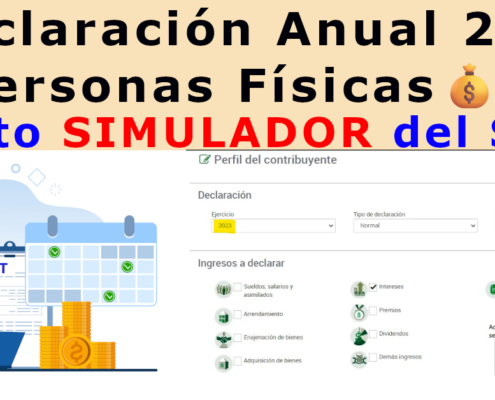

El Conta2024-03-04 20:47:182024-03-05 08:30:41Declaración Anual de Personas Físicas 2023. 💰🤞SAT libera SIMULADOR para que te vayas haciendo una idea de tu resultado fiscal 2023…💸

https://elconta.mx/wp-content/uploads/2024/03/2024-03-05_simulador_dapf_2023_sat.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-04 20:47:182024-03-05 08:30:41Declaración Anual de Personas Físicas 2023. 💰🤞SAT libera SIMULADOR para que te vayas haciendo una idea de tu resultado fiscal 2023…💸 https://elconta.mx/wp-content/uploads/2016/09/tocar_puerta_knock.jpg

262

536

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-01 11:15:092024-03-01 09:25:51Se aplican formalidades prescritas para los CATEOS en las visita sorpresa del SAT para revisar que emitas tus Comprobantes Fiscales.

https://elconta.mx/wp-content/uploads/2016/09/tocar_puerta_knock.jpg

262

536

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-03-01 11:15:092024-03-01 09:25:51Se aplican formalidades prescritas para los CATEOS en las visita sorpresa del SAT para revisar que emitas tus Comprobantes Fiscales. https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-28 12:15:102024-02-27 22:27:17Vídeo – Taller Declaración Anual 2023. RESICO Personas Morales🧑🏽💻

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-2-1.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-28 12:15:102024-02-27 22:27:17Vídeo – Taller Declaración Anual 2023. RESICO Personas Morales🧑🏽💻 https://elconta.mx/wp-content/uploads/2024/02/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-23 10:15:292024-02-22 10:12:47Vídeo – Resolución Miscelánea Fiscal 2024📝

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-23 10:15:292024-02-22 10:12:47Vídeo – Resolución Miscelánea Fiscal 2024📝 https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias)

https://elconta.mx/wp-content/uploads/2024/02/undefined-high-5.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2024-02-22 12:15:252024-02-22 10:16:19Vídeo – NO LUCRATIVAS. Decl. Anual PM 2023 (Incluye Donatarias)