https://elconta.mx/wp-content/uploads/2022/11/CIERRE_fiscal_2022-1.jpg

551

996

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2022-11-15 11:43:212022-11-15 11:43:43Cierre Fiscal 2022. Tips y consideraciones.

https://elconta.mx/wp-content/uploads/2022/11/CIERRE_fiscal_2022-1.jpg

551

996

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2022-11-15 11:43:212022-11-15 11:43:43Cierre Fiscal 2022. Tips y consideraciones. https://elconta.mx/wp-content/uploads/2021/08/firma_contrato_jovenes_socios.jpg

801

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-10-24 12:30:182022-10-24 08:42:48(2 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Materialidad y Razón de Negocios * Registros corporativos.

https://elconta.mx/wp-content/uploads/2021/08/firma_contrato_jovenes_socios.jpg

801

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

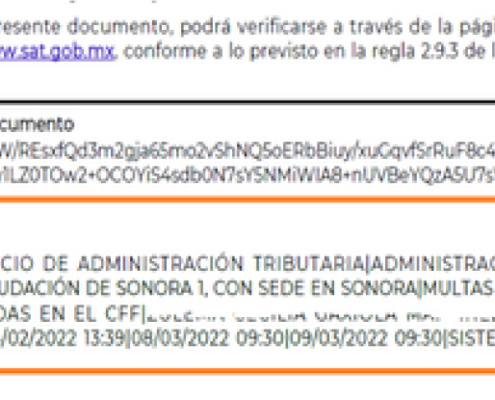

Ranero Abogados SC2022-10-24 12:30:182022-10-24 08:42:48(2 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Materialidad y Razón de Negocios * Registros corporativos. https://elconta.mx/wp-content/uploads/2022/10/fimra_electronica_notificacion_sat.jpg

415

1103

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2022-10-24 09:46:002022-10-24 09:47:32Notificaciones electrónicas del SAT – Su ilegalidad.

https://elconta.mx/wp-content/uploads/2022/10/fimra_electronica_notificacion_sat.jpg

415

1103

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2022-10-24 09:46:002022-10-24 09:47:32Notificaciones electrónicas del SAT – Su ilegalidad. https://elconta.mx/wp-content/uploads/2022/10/calculadora_hojas_papel_cierre.jpg

651

1200

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lyssette Téllez Ramírez MI CP LAE y LD2022-10-23 13:20:402022-10-23 13:20:40Tips para precierre contable-fiscal 2022. Vídeo CHARLA GRATUITA

https://elconta.mx/wp-content/uploads/2022/10/calculadora_hojas_papel_cierre.jpg

651

1200

Lyssette Téllez Ramírez MI CP LAE y LD

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lyssette Téllez Ramírez MI CP LAE y LD2022-10-23 13:20:402022-10-23 13:20:40Tips para precierre contable-fiscal 2022. Vídeo CHARLA GRATUITA https://elconta.mx/wp-content/uploads/2022/10/2022-10-20_curso_dividendos_socios_cfdi_sat_grabado.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-10-21 10:30:062022-10-21 10:24:36Pago de Dividendo a los Socios. Vídeo DEMO

https://elconta.mx/wp-content/uploads/2022/10/2022-10-20_curso_dividendos_socios_cfdi_sat_grabado.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-10-21 10:30:062022-10-21 10:24:36Pago de Dividendo a los Socios. Vídeo DEMO https://elconta.mx/wp-content/uploads/2020/10/juntas_inutiles_pfft.jpg

251

512

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-10-19 17:24:062022-10-19 17:28:24(1 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Otorgamiento de poderes * Actualización del objeto social.

https://elconta.mx/wp-content/uploads/2020/10/juntas_inutiles_pfft.jpg

251

512

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-10-19 17:24:062022-10-19 17:28:24(1 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Otorgamiento de poderes * Actualización del objeto social. https://elconta.mx/wp-content/uploads/2022/09/incapacidad_imss.jpg

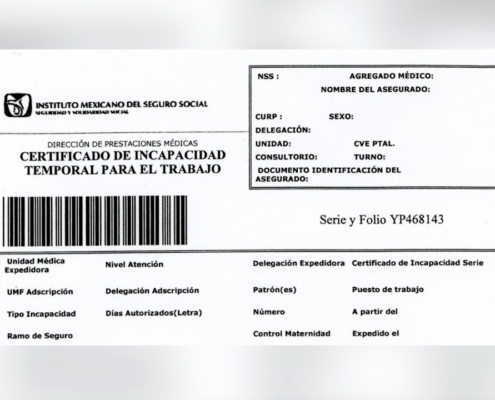

720

1280

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-09-22 09:20:572022-09-22 10:38:55Incapacidad IMSS: ¿Qué pasa si no la entrego al patrón?

https://elconta.mx/wp-content/uploads/2022/09/incapacidad_imss.jpg

720

1280

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-09-22 09:20:572022-09-22 10:38:55Incapacidad IMSS: ¿Qué pasa si no la entrego al patrón? https://elconta.mx/wp-content/uploads/2022/09/gerente_aprendiz_control_trabajo_2.jpg

753

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-09-19 09:39:392022-09-19 09:39:39Control interno: la base para el éxito de la empresa familiar.

https://elconta.mx/wp-content/uploads/2022/09/gerente_aprendiz_control_trabajo_2.jpg

753

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-09-19 09:39:392022-09-19 09:39:39Control interno: la base para el éxito de la empresa familiar. Imagen: realvirtual.com.mx

https://elconta.mx/wp-content/uploads/2020/09/carta_invitacion_sat-01-scaled-1.png

1155

2400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2022-08-08 15:45:042022-08-07 23:15:09¿Debe darse respuesta a las cartas invitación del SAT?

Imagen: realvirtual.com.mx

https://elconta.mx/wp-content/uploads/2020/09/carta_invitacion_sat-01-scaled-1.png

1155

2400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2022-08-08 15:45:042022-08-07 23:15:09¿Debe darse respuesta a las cartas invitación del SAT? https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-06-06 15:45:382022-06-06 11:39:21¿Listo para emprender un nuevo negocio? Primero te invitamos a responder 2 preguntas.

https://elconta.mx/wp-content/uploads/2020/10/emprendedor_joven_obligaciones_mexico.jpg

510

825

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-06-06 15:45:382022-06-06 11:39:21¿Listo para emprender un nuevo negocio? Primero te invitamos a responder 2 preguntas. https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-06-06 12:30:112022-06-06 09:12:36Los criterios de PRODECON te sirven «para tres cosas» en un juicio…

https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-06-06 12:30:112022-06-06 09:12:36Los criterios de PRODECON te sirven «para tres cosas» en un juicio… https://elconta.mx/wp-content/uploads/2017/03/generar-facturas-no-debe-ser-tan-complicado.png

200

208

C.P.C. Carlos Sandoval Estrada.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. Carlos Sandoval Estrada.2022-05-24 12:00:122022-05-24 10:19:22¿Pedir factura de todas las compras? ¿Me perjudica?

https://elconta.mx/wp-content/uploads/2017/03/generar-facturas-no-debe-ser-tan-complicado.png

200

208

C.P.C. Carlos Sandoval Estrada.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. Carlos Sandoval Estrada.2022-05-24 12:00:122022-05-24 10:19:22¿Pedir factura de todas las compras? ¿Me perjudica? https://elconta.mx/wp-content/uploads/2018/05/borrar-error.jpg

350

950

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2022-03-29 09:18:362022-03-29 09:18:36Riesgos 2022 en materia fiscal. Nuestras recomendaciones para que las evites.

https://elconta.mx/wp-content/uploads/2018/05/borrar-error.jpg

350

950

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2022-03-29 09:18:362022-03-29 09:18:36Riesgos 2022 en materia fiscal. Nuestras recomendaciones para que las evites. https://elconta.mx/wp-content/uploads/2019/03/familia_empresa_equipo_trabajadores_oficina.jpg

533

800

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-02-28 10:11:292022-02-28 10:11:29Contrata a los mejores y déjalos hacer lo que saben. Si no, contrata a los más baratos y que hagan lo que tú decides…

https://elconta.mx/wp-content/uploads/2019/03/familia_empresa_equipo_trabajadores_oficina.jpg

533

800

Mario Rizo

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Mario Rizo2022-02-28 10:11:292022-02-28 10:11:29Contrata a los mejores y déjalos hacer lo que saben. Si no, contrata a los más baratos y que hagan lo que tú decides… https://elconta.mx/wp-content/uploads/2021/01/tecnologia_informacion.jpg

306

595

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2022-02-28 09:53:262022-02-28 09:53:26Inteligencia Artificial en el mundo empresarial. Mitos y verdades.

https://elconta.mx/wp-content/uploads/2021/01/tecnologia_informacion.jpg

306

595

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2022-02-28 09:53:262022-02-28 09:53:26Inteligencia Artificial en el mundo empresarial. Mitos y verdades.